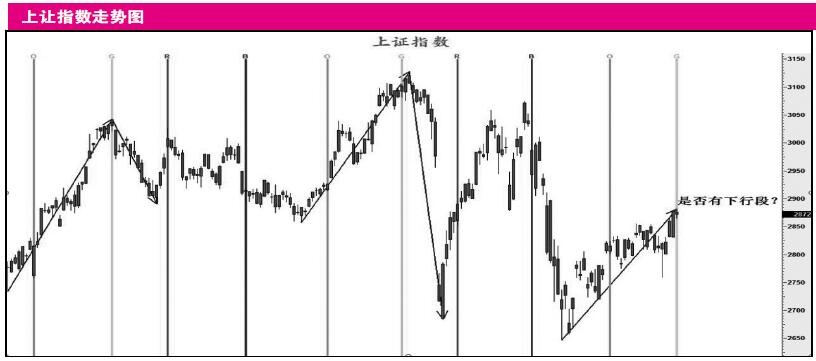

将面临周线窗口

技术上,到目前来看,大盘尚未出现中期多头量能结构,随着时间逐渐向周线时序窗口靠近,市场上行的空间预期比较有限。如果短期继续缩量,那不一定回补2822的缺口。创业板走势显著强于主板,但量能却呈现背离态势,这表明多头主动性需求比较弱。通过太极云来看,创业板短期靠近近期主要压力。

从时间序列和分形迭代的角度来看,未来1-2周内将面临周线时间窗。按照之前的走势来看,即将进入下行段的迭代过程。当然这并非是绝对的,走势上也可能变异,或者说是如果多头强的话,也可能只是小幅调整。但不管怎样,下周应该适当谨慎,逢高降低仓位把握主动是有必要的。

市场情绪方面,近日的上涨与市场广度上行没有较好地相互验证,市场广度尚未突破4月9日创出的高点,当前市场情绪处于零轴附近,从这点来看,市场情绪由此大幅下行进入下限区间的可能性也不大,很可能短期矫正后还有向上的一笔。周四涨停收盘溢价大幅下行,这显示出现了亏钱效应。周四连板动能下行,2板数和3连板以上数下行,炸板情绪大幅上升,呈现短期情绪矫正特征。

市场运行特征

近两周以来的防御性和高贝塔属性板块形成了轮动,盈利和动量因子也比较暴露。高贝塔的科技股尤其是科创板硬核科技再度运行国产替代自主可控的逻辑,它很大程度上是风格交替的需求以及创业板注册制落地以及中芯国际科创板IPO的催化。市场的主要变量从“疫情+内需”上逐渐向“改革+复苏”过渡,中期市场或仍围绕需求侧进行演绎。创业板注册制的推进是资本要素市场化改革的内容,这比市场预期的要早。周四央行取消QFII额度限制,这显示资本市场改革向前推进的速度也很快。之后外资进出也更加自由了,A股的吸引力进一步提升,该政策性利好应从长计议,长期而言外资在引导和重构A股投资风格上的权重更大了,价值和成长将是未来的主流。短期影响并不大,毕竟QFII的3000亿额度还没有用完。通过这些需要认识到的是,后续可能还有一些政策利好来对冲市场下行压力,当然在二季度之后市场产生系统性的主升段行情还是需要流动性以及盈利改善预期来配合的。

近期科技股的表现一方面是对海外疫情拐点之后外需修复预期的体现,另一方面技术要素和数据要素市场的发展和培育将推动新兴产业发展助力转型升级,这是科技股的红利。邻近重要会议,市场走势或已对政策预期差有较充分的体现,即使有超预期的也大概只是催化部分板块的结构性机会。

市场高景气的IDC以及云上游链最近表现较佳,上次指出的阿里系IDC明显跑赢科技股板块,相关的数据港、奥飞数据等创出阶段性新高,它们是近期动量效应比较突出的。这次IDC得到了REITs催化加持,短期受益于IDC资产价值重估,长期来看有助于IDC企业均借助REITs提升持续融资能力并实现业务的平稳快速增长。5G数据流量爆发和算力需求决定了IDC这个成长赛道可以长期看好,海外两大云计算巨头亚马逊、微软最新财报以及Q1资本开支强劲增长,也能映射国内云计算产业链的中期前景。交易上,由于这个板块是中长期向上趋势,短期拉升之后追涨盈亏比不高,宜采取顺势逆波的策略。

近日行情率先“点火”的是次新股,在短期强动量高分位中的前排基本上是次新股,如神驰机电、华盛昌以及这波科技股重要的领头羊安集科技。动量效应与板块及风口匹配的话,往往会有较强的动能惯性。一般情况下,强轧空回档策略是比较可靠的。从市场节奏的角度来看,次新股行情不结束,这波行情就可能延续。接下来,次新股可能会高低切换,会有一个挖补涨的阶段,周四阿尔特、博杰股份等次新股涨停则均属于这个逻辑。并且,近期相对滞涨的一些主题板块也有补涨的需求,比如今年比较大的主题之一数字货币,还有很容易聚集人气的特斯拉等。■

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号