三七互娱上半年盈利超预期 游戏核心资产效应凸显

根据中国音数协发布的报告,2020 年 1-6 月,中国游戏市场实际销售收入达到 1394.93 亿元,同比增长 22.34%,增速同比提高 13.75 个百分点。不过同期,中国游戏用户规模近 6.6 亿人,同比仅增长 1.97%,随着人口红利消退,市场竞争更为激烈。

游戏行业从抓住增量的“黄金时代”向精耕细作的“白银时代”迸发,赛道里白马标的的价值将进一步凸显。于A股市场来说,市占率提升至10.51%的三七互娱向“游戏核心资产”迸发,有望进一步收获行业红利。

二级市场表现而言,三七互娱可谓“风生水起”。《证券市场周刊》查询发现,自2019年以来,三七互娱持续获得北向资金青睐,截至2020年6月底,陆股通对其持股数量较2019年底增长了接近一倍,达到14748.78万股,占总股本比例为6.98%,成为三七互娱第一大流通股东。三七互娱也确实给予了股东实实在在的回报,其股价自今年年初到八月底的涨幅超过70%,而中报公布后,公司决定向全体股东每10 股派发现金红利3 元(含税)。可以说,“游戏核心资产”的成长价值逐步显现。

连年好成绩的“优等生”

核心资产的关键是盈利能力,三七互娱的业绩无疑是优秀的。半年报显示,三七互娱上半年收入80亿元,同比增长31.6%;归母净利润17亿元,同比增长64.5%,超出业绩预告14-15 亿元上限,也超过此前市场给出的预期。并且,营收实现了A股游戏上市公司第一的成绩。2020年上半年,据易观发布的《中国移动游戏年度市场综合分析2020H1》,三七互娱国内手机游戏发行业务的市场占有率进一步提升至10.51%,而上年年底为10.44%。

图1:游戏公司手游发行口径市占率变化

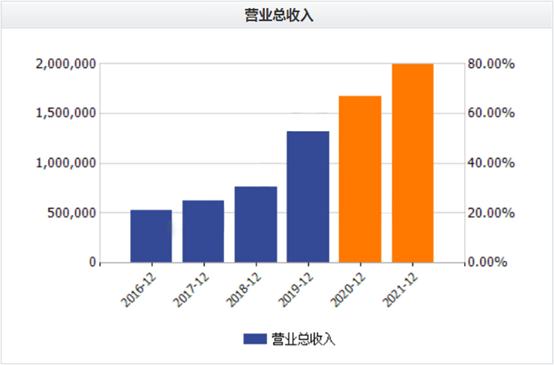

时间线拉长来看,三七互娱更是持续交出了漂亮的成绩单。2016-2019年,公司营业收入从52.48亿元增长到132.27亿元,扣非净利润10.11亿元增长到20.89亿元,收入和利润均实现了翻倍。且机构一致预测:公司未来两年的年增速仍将超过10%。

图2:三七互娱营业收入(单位:万元)

数据来源:wind

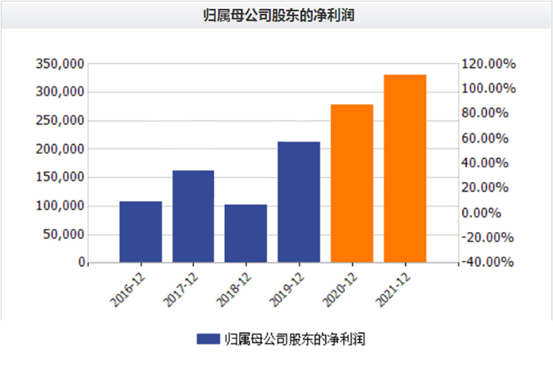

图3:三七互娱归母净利润(橙色为机构预测)(单位:万元)

数据来源:wind

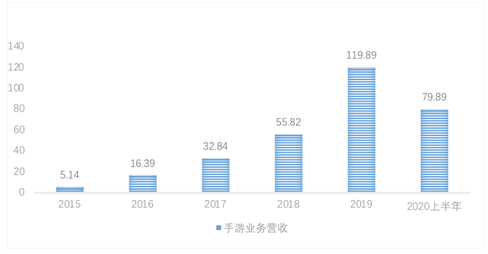

具体来看, 移动游戏业务是三七互娱的支柱业务。截至2020年上半年,公司移动游戏业务营收74.12亿元,同比增长36.59%,占总营收比例达到92.8%。这背后是移动游戏爆发的东风,据伽马数据发布的《2019-2020年上市游戏企业竞争力报告》显示,2020年,移动游戏市场实际销售收入占中国游戏市场比例将达到75.7%。

图4:手游业务营收(亿元)

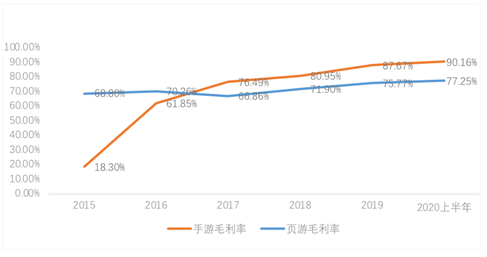

值得注意的是,三七互娱手游业务的毛利率实现稳步上升,从2015年的18.3%一路增长到2020年上半年的90.16%,非常亮眼。另外,对于网页游戏业务,三七互娱通过精细化运营实现了其毛利润的稳步提升。综合来看,可见三七互娱获取收入和控制成本能力的优秀。

图4:手机游戏和网页游戏毛利率

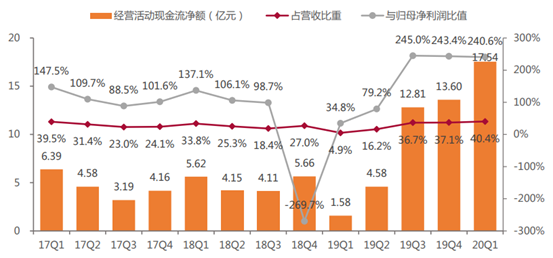

此外,公司经营性现金流保持稳定,截至上半年末,达到24.50亿元,同比增长297.53%,季度环比也有明显增长,与其业务快速扩张相匹配。

图5:三七互娱2017Q1-2020Q1经营性现金流情况

数据来源:公司公告,天风证券研究所

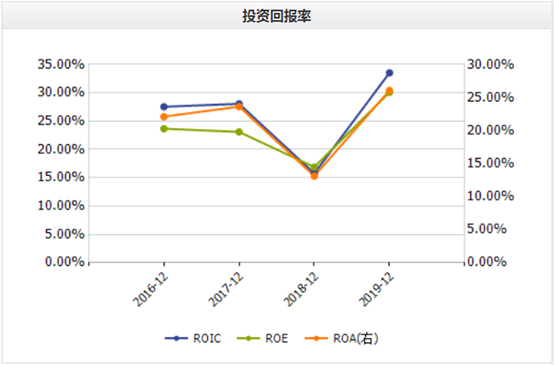

在机构投资者普遍看中的ROE(资本回报率)指标上,三七互娱的表现也很优秀,2019年摊薄ROE已达到30.09%,尽管2018年因利润下滑而有所下降,但整体趋势向好。从今年上半年的表现来看,全年ROE实现稳增的可能性较大。

也就是说,综合各项财务指标来看,三七互娱经营稳健,且成长性正不断凸显。

加码研发+精品化运营 强化内生增长动能

亮眼财报数字的背后,更重要的是内生增长动能的充足。于游戏行业而言,增量市场向存量市场的转变将对产品精品化提出更高要求,与此相对应的是自主研发和长线运营能力。

根据《2020 年 1~6 月中国游戏产业报告》,上半年中国自主研发游戏国内市场实际销售收入为 1201.4 亿元,同比增长 30.38%,高于行业增速,自研正在成为游戏公司撬动增长的重要砝码。于三七互娱而言,近几年则持续加码研发。2020年上半年,公司研发投入为6.45亿元,同比增长102.48%。半年报中,三七互娱表示研发投入主要致力于产品的品质提升和品类探索两个方面。

2020年,三七互娱推进品类拓展,持续推进“多元化、精品化”。半年报显示,公司产品矩阵已从ARPG品类拓展至卡牌、SLG、模拟经营以及女性向游戏等。另一方面,AI系统助力“精品”的不断推出,研发成功率大幅提升,自研产品整体呈现高产出、高成功率和长周期等特质。

在投资布局上,公司通过投资优质研发商拓展品类,强化品类互补效应。三七互娱表示,未来,通过内生加大投入与外生投资布局的同步推动,公司将在产品品质提升和品类探索上持续发力,进一步增强研发优势,提升核心竞争力。

国金证券最新研究报告认为,研发人员增长快,且公司主攻的 SLG 品类、ARPG 新题材类方面项目基数较大,实现单品类突破的成功率极高,三七互娱像腾讯、网易一样具备长期研发实力,值得期待。

除上线新游戏,已上线游戏的精细化运营同样重要。公司表示,以系统性流量经营为核心理念,采用“立体营销+精准推送+长线服务”的多元方式,以“精细化、数据化、智能化”为原则辐射“产品+推广+用户”三个端口,实现精准投放;同时并为用户从初步接触产品到进入产品进行游戏的全过程提供全方位、高质量的服务,延长产品生命周期,积累更高流水收入。

体现在数据上,今年上半年,三七互娱在运营的国内手机游戏的最高月流水超过18亿,新增注册用户合计超过1.32亿,最高月活跃用户超过8200万,这个成绩在国内手机游戏发行市场的优势明显。

可以看出,三七互娱具备优质自研和长线运营两个核心竞争力,有望推出更多品质优良、品类多元的产品,保持流水稳健增长。由此,未来的内生增长动能有望进一步增强。

全球化布局提速 打造新增长极

当下,全球化布局正成为游戏头部企业的核心竞争力之一,具备全球化前瞻性战略的企业将更具备优势。三七互娱的经营策略中早已囊括“全球化”,近几年始终坚持地区差异化营销+本地化精细运营,扩张海外版图。

今年上半年,全球化布局硕果累累。2020年中报显示,上半年,三七互娱海外营收9.69亿元,同比大增近95%。

营收增长的背后,是三七互娱在海外市场发行的多款游戏表现优异。据公司2020年中报显示,《SNKオールスター》在日本市场上线后,取得下载榜双榜第一的成绩,SLG游戏《三国英雄たちの夜明け》在上线不到一个月时间内,也快速获得较好的市场反响;《大天使之剑H5》在越南市场上线后长期稳居畅销榜榜首,成为当地市场现象级游戏;公司王牌产品《永恒纪元》在报告期内不断更新迭代,在已发行地区保持稳定流水;今年2月份,《奇迹MU:跨时代》在中国港澳台地区上线,并迅速登顶台湾iOS畅销榜和GooglePlay免费下载榜。

值得注意的是,三七互娱的全球布局实现了进一步细化。未来,公司将继续通过多款SLG精品游戏加码布局全球市场。截至6月底,西方魔幻题材的《P&C》也已在在欧美市场推出,以RPG加SLG的创新玩法迅速打开市场,并保持流水的稳定增长。同时,在流水稳步上升基础上,日本市场下半年将推出适合本土的卡牌游戏,韩国市场则主推MMO类游戏。

此外,今年下半年,海外市场产品多元化布局提速。公司将重点推出的产品包括模拟经营类《叫我大掌柜》、SLG类《FRZ》、《FO》、卡牌类《代号OX》、休闲RPG类《代号CM》、MMO类《代号E》、《代号AH》等多款游戏。多家券商研报认为,随着公司新品陆续上线,三七互娱流水有望进一步提升。目前来看,三七互娱的海外业务在整体营收中的占比约12%,未来提升空间仍然较大。

持续稳定的盈利能力、不断构筑内生增长动能以及全球化布局,从这三大维度上来看,三七互娱都是具备“核心资产”气质的优质成长型标的,未来或有望持续进化为A股稀缺价值龙头。

责任编辑:ls

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告