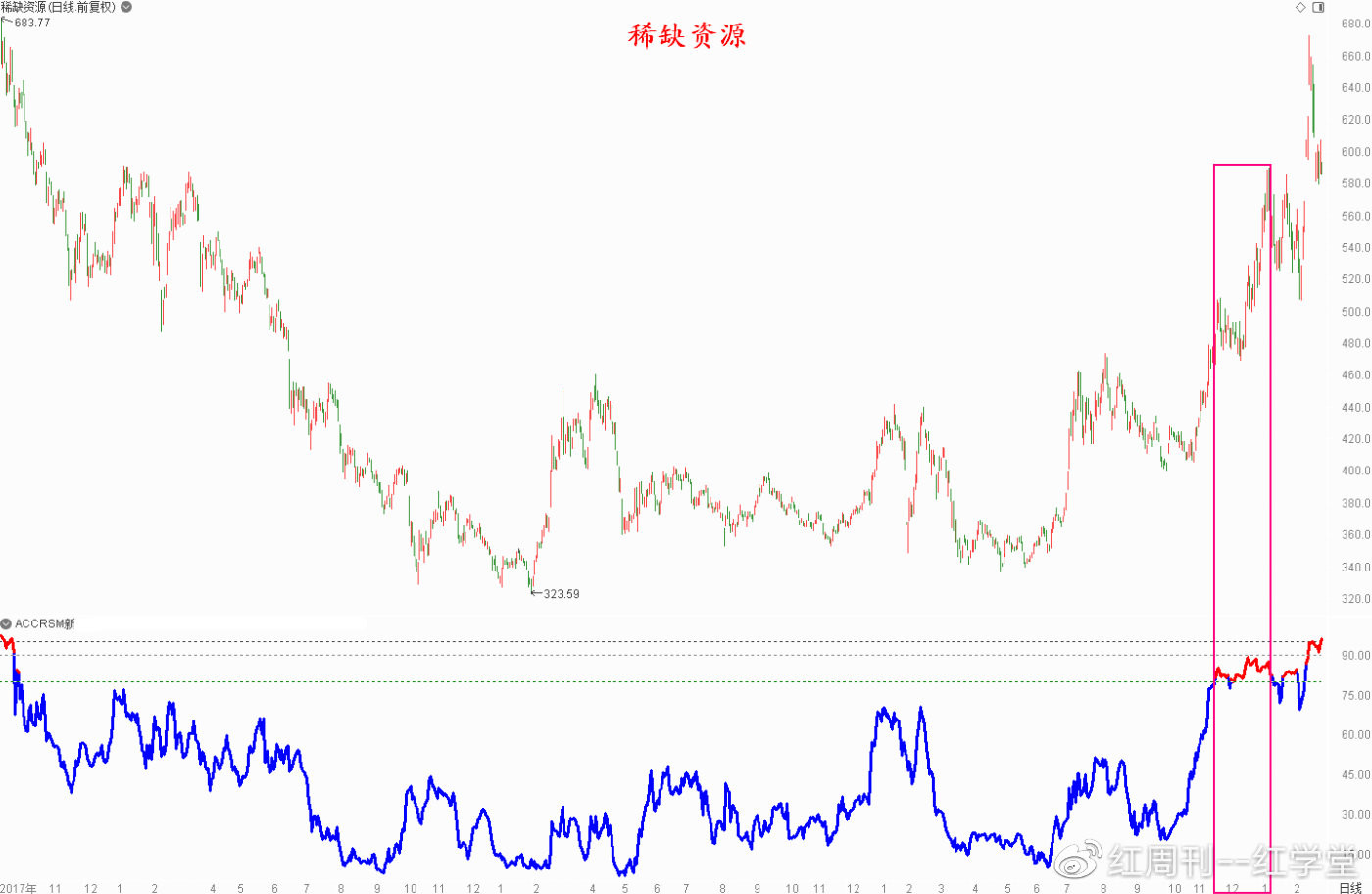

从长期的视角来看,强周期股确实难做,但周期股尤其是资源股确有很强的规律性。它不同于消费和科技股,它的关键变量在宏观上,或者说对经济周期的敏感性很高。周期资源与大宗商品紧密相关,而大宗商品又是三大类资产之一,债券、大宗以及股市这三大类资产的轮动又与经济周期的脉动息息相关,所以要想玩好资源就得自上而下研究宏观,而并非研究细分行业和个股能解决的。放水并非是大宗牛市的决定性因素,但它确与通胀预期高度一致。另外,要想跟干脆直接的话,结合“双重动量”的“新生动量”策略,lou一眼就明白适不适合中期搞了。拿稀缺资源指数来看,从2017年那轮资源牛市之后,熊了3年多,在2020年11月后再度出现了“新生动量”信号,这你就明白了为什么此前我跟大家一直强调上游资源了。如果不懂“双重动量”就不能理解“强与弱”,也不能深刻理解趋势的内涵了。

21世纪以来全球大宗商品有过三轮繁荣周期。时间上分别是2001年11月-2008年4月(海内外经济扩张)、2008年12月-2011年4月(中国基建+地产双拉动)、2016年1月-2018年6月(供给侧)。持续时期分为75个月、28个月、29个月,三轮繁荣周期大宗商品的价格涨幅分别为122%、87%、18%。而本轮大宗牛市,基于海外疫情后复苏和美国财政刺激,大宗商品价格上涨的边际驱动主要来自于未来欧美需求的释放。

关于经济运行周期以及大类资产运行在哪个阶段的问题,这个不能精确的定位,但大概率目前处于第四阶段中,不管是哪个阶段,相对模糊的看,商品的牛市还未结束,因为第五阶段商品还在扫尾式的上涨。当前周期资源更类似08年后,考虑宏观背景异同,有的机构认为这次持续时间至少达1.5年。这样看的话,资源股也许能到2季度后期。

我们再看最具代表性的大宗商品指数CRB,从去年4月见底后持续上行,目前已经运行了近11个月,目前也进入价格结构的压力区,或在后续1-2个月将完成一个阶段性周期。关于资源股,大概率会比商品牛市早结束,所以在商品牛市末期,资源股要提前退出。

最近,周期资源虽然轮动,但主流是在稀土上,政策加持你能看的到,稀土我之前讲的比较多,北稀你们做好趋势跟踪。短期“碳中和”来搞事,任何高耗能去产能的都给囊括进去了,号称“供给侧2.0”,其实这也是周期资源的第二大驱动逻辑,但这对于资源股走势而言并非好事,因为一哄而上,很容易把场内子弹打光,容易造成阶段性的多头竭尽。短期,还是注意风险吧。之前看到一个关于资源股的轮动段子:远铜近铝止于钢,钛到稀土煤殿后,化工炒到大炼化,一切终于房地产。不管怎么轮动,最后一到银行地产就容易歇菜。

但是,“碳中和”作为一个大主题,大家需要给予一定重视,一是覆盖广,碳中和的方式很多,例如碳捕捉、碳中衡,林业碳汇、清洁能源、沙漠治理、湿地修复等,每个领域都很广;二是任务重;三是部分相关细分还是在早期。“碳中和”近期会持续,但侧重于“碳捕捉”和“碳交易”,因为之前的清洁能源涨的太高跟着抱团股在跌。此前《边学边做》中讲的一些都在连板,等回撤吧,一波很难歇菜的。第一轮的市场龙头可能从中材、开尔、雪迪龙出。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号