这轮下跌中,两个关键变量无风险利率上限和经济复苏,前者影响DCF的估值,这是导致杀估值的逻辑;而后者会导致行业景气轮动,并且会拖累抱团赛道的确定性溢价,因为经济复苏中,很多行业都会复苏,尤其是去年受疫情影响较大,所以之前追捧的“确定性”就不值钱了。周期/低估值板块在本轮下跌中表现较好,这就是行业景气轮动。同时中小市值股票也表现较为稳健,这显示了明显的风格轮动。

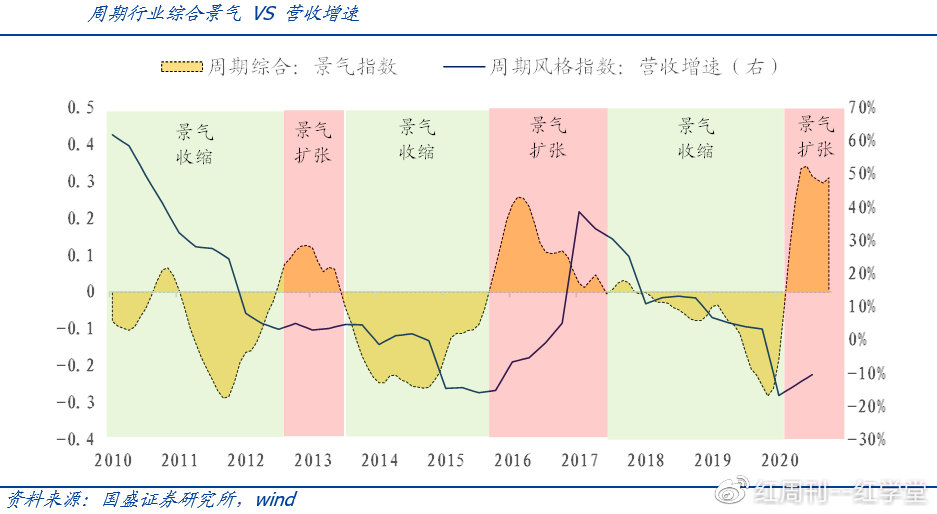

美债收益率上行的趋势不能说就此结束,受益于利率水平上行的就是银行保险为首的价值风格。而海外进入经济复苏周期中,有色金属、钢铁、煤炭、基础化工、水泥、玻璃、汽车这几个主要的强周期行业的景气度可能还会上行。通过某机构的定量统计来看,这几个行业确实处于景气扩张阶段。这些逻辑我之前在《边学边做》等讲了很多,目前来看,市场走势和行业景气度是相匹配的。在景气扩张期,这些行业比较容易获得超额收益和绝对收益。碳中和是这次周期的催化剂,之前强调的碳交易是在近期大跌中少数能挺过来的。

但值得强调的是,我们的经济复苏进程显著早于海外经济,是否走到疫情复苏的后期,这个大家自己研究。所以,从周期股的角度来看,不排除后续周期性行业对国内外经济的弹性减弱。这就好比我之前讲过的一个逻辑:当锂电材料对现货涨价没反应的时候,也就是退出的时候,因为股价涨幅最大的一段是行业边际改善最强的时候。所以,这些周期股经过中期上涨后,可能一些后劲就不足了。

今年主要是做业绩弹性,维持之前的一贯观点:在低位低估及高增中寻找超额机会,目前处于1季报窗口期,需要关注满足“双低”并且景气强边际改善的行业及个股。在市场的风格和结构改变、国内经济转型和未来的产业升级方向,部分成长领域已具备较好的中长期投资价值。这时候,需要均衡配置周期和科技成长。因为在20年Q4同比增速较高除了新能源车、光伏之外,半导体、IDC也增速较高;环比增速也在信创、信息安全等中体现。如果科技股走强,那么有个必要条件就是科创50要起来,而村龙中芯国际起到中流砥柱的作用,光刻机能买了(扩产预期)+成熟制程高景气(汽车缺芯),如果再吹吹T+0,我想未来科创50的机会越来越多。

关于抱团股,即使大家都认为那些是好赛道、好公司,但估值因素是首要的,那么这里是不是好价格?也许有些增速>>估值的,可能这轮下来是个大底,但我想这个是很少的,新能源和创新药是高增赛道,白酒是减量赛道,高端酒的提价空间就不清楚了。大多数抱团大盘股,业绩增速和估值是不匹配的,尤其是明年进入加息周期的话,这些2年内难获得相对收益也许是很正常的。

大龙头和价值股在于择时,除非你不知道酒王是茅台,择股不择时春节后暴跌就是代价。成长股重在择股,择不好掉坑里,几百只细分龙头隐形冠军,这些里面藏着金子,之前新能源车和光伏里的10来倍股就是从这里跑出来的。我觉得大家是有必要从估值和成长性价比较高的细分龙头中挖一挖的。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

在市值管理新规带动下,投资者关系管理进入发展新阶段:一方面是投资者参与股东会热情逐渐升温,机构调研重要性与日俱增,信披从被动走向主动;另一方面则是上市公司加强舆情传播管理,主动讲好发展故事,从而避免沦为“沙漠之花”。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号