3月以来,新能源汽车市场风云变幻。比亚迪喊出“电比油低”口号,掀起价格竞争风潮;国资委“喊话”三家汽车央企,鼓励汽车央企加大新能源汽车业务推进速度;3月28日,小米SU7正式上市,24小时大定突破8.9万台,又一方新势力正式登场。

自2024年3月初以来,新能源汽车市场大事不断。比亚迪打出“电比油低”领衔开启价格竞争,一周内17家车企跟进降价,行业竞争日趋激烈;同时,港股多家新能源车企发布2023年年报,亏损扩大仍是趋势。三大汽车央企官宣加速推进新能源汽车业务,再度引发行业振动。

3月28日,小米汽车召开上市发布会,小米首款汽车SU7正式发布。历经三年时间,小米汽车迎来市场检验。开售7分钟,小米SU7大定量已突破2万辆;27分钟,大定量达5万辆,成为3月新能源汽车市场焦点,新能源汽车行业迎来新一轮“洗牌”。

小米“入局” 直指Model 3

2014年,小米开启造车计划。2024年,小米正式发布首款汽车产品小米SU7,赶赴十年之约。3月28日,小米汽车发布会在北京举行,公司首款汽车产品小米SU7正式亮相。

宣传资料显示,小米SU7定位C级豪华科技轿车,量产车型包括SU7、SU7 Pro以及SU7 Max 3个版本。其中,小米SU7标准版定价21.59万元,SU7 Pro和SU7 Max分别定价24.59 万元以及29.99 万元。

配置上,小米SU7标准版搭载73.6kWh刀片电池,CLTC续航达700km,并采用全域碳化硅400V高压平台,15分钟补能350km;小米SU7 pro版和Max版均采用800V碳化硅高压平台,峰值电压15分钟补能510公里,两款车型分别使用了94.3kWh的宁德时代神行电池和101kWh的宁德时代麒麟电池,CLTC续航分别达到830Km和800Km。

根据小米汽车披露,开售27分钟,小米SU7大定量已达5万辆;24小时大定数突破8.89万辆。按计划,小米SU7将于4月底开始启动交付,SU7 Pro预计5月底启动交付,新能源汽车产业一方“新势力”正式登场。

不同于当下车企的集体“降价”策略,小米SU7定位高端新能源轿车,产品定价面向新能源汽车渗透率最高的20-30万元价格带。这虽然符合小米对SU7自身的高端定位,但也透露出小米的目标市场选取上的“细节”。

长久以来,20万-30万元价格带一直是各家车企高端化的必经之地,在20万元以上实现规模销售也一直是车企高端化成功的表现之一。燃油时代,国产车企都曾努力尝试在这一价格区间投放主力车型覆盖,但鲜有成功者。新能源车时代,20万-30万元价格带同样成为车企的必争之地。

从渗透率来看,2022年以前,20-30万元价格区一直是国内新能源汽车渗透率最高的价格区间。根据安信证券此前发布的研究报告,2022年,中国20-30万价格带新能源车的渗透率约为44.8%。同期,新能源车在5万-10万元、10万-15万元、15万-20万元以及30万-40万元的渗透率分别为18.2%、18.1%、32.1%和26%。

中汽协最新数据显示,2023年,中国累计新能源乘用车销售904.8万辆,渗透率为34.72%。其中,20万-30万元区间,中国累计销售汽车378.6万辆,新能源车销售142.8万辆,渗透率为37.72%,高于行业平均水平。其中,在20万-25万元价格区间,中国累计销售乘用车249.4万辆,新能源乘用车销售100.9万辆,占比40.46%;25万-30万元中国乘用车累计销售129.2万辆,新能源车销售41.9万辆,占比32.43%。

小米SU7定位的细节之处在于,与新能源渗透率相比,20万-30万元区间新能源汽车的销量在整体销售中的占比并不高。

根据中汽协数据,2023年,中国累计新能源乘用车销售904.8万辆,其中,10万-20万元区间,累计销售新能源汽车393.6万辆,占比43.5%,是新能源汽车销售量最大的价格区间。10万元以下及30万-40万元区间销量分别为130万辆和195.2万辆,占比14.37%和21.57%。

相较于其他价格区间,20万-30万区间累计销售142.8万辆,占全国汽车总销量的15.78%。其中,20万-25万元价格带销售占比为11.15%;25万-30万元销售占比仅有4.63%。虽然20万-30万元区间的新能源汽车渗透率要高于其他区间,但其在汽车整体销售中的占比却并不高。

更重要的是,从在售的车型上看,2023年,20万-30万元价格区间的新能源车主要包括特斯拉Model系列、比亚迪汉系列、吉利极氪系列、小鹏P7系列以及蔚来ET系列等。其中,2023年,特斯拉在国内累计销售60.37万辆,包括45.64万辆Model Y以及14.73万辆的Model 3 。由于特斯拉两款车型定价均超过20万元,其在20万-30万元价格区间的市场占有率超过40%。

换言之,从供给层面上,目前国内20万-30万元的新能源车型的供给并不充足,消费者可选的汽车产品远远少于其他价格区间的可选车型。

正因如此,小米董事长雷军在发布会上直言,“小米SU7是为特斯拉Model 3所造。”其在产品性能和价格定位上都是直接对标特斯拉Model 3。

成本竞争

在媒体采访中,小米董事长兼CEO雷军透露,小米SU7标准版定价原为22.9万元,顶配版是35万元。“但后来(车企降价)把我们搞蒙了,所以我们决定将诚意做到底,标准版定价就比Model 3低3万。”同时,雷军还表示,“卖21.9万也是亏,卖22.9万也是亏,无非是多亏一点”。这似乎证明了小米SU7的成本要高于22.9万元,也表明公司在SU7定价中加入了对成本的考量。

当下新能源汽车行业的竞争,本质上依旧是成本竞争。能否解决成本问题,率先实现盈利,是对行业竞争者们的终极考验。而到目前为止,除了特斯拉、比亚迪以外,大部分新能源车企仍没有解决亏损问题。

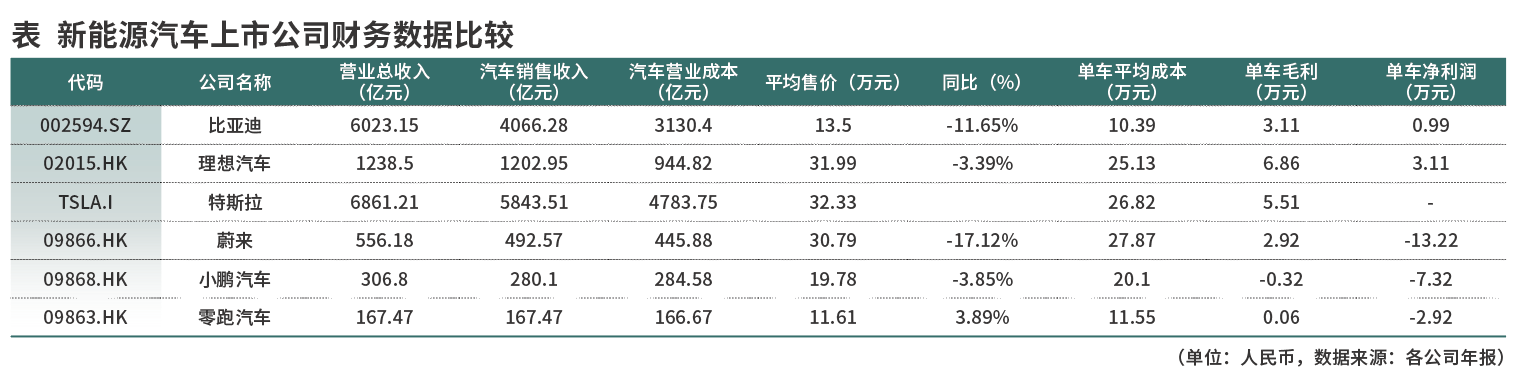

3月19日,小鹏汽车发布了2023年全年业绩公告。根据公司披露,2023年,小鹏汽车实现营业收入306.8亿元,同比增长14.2%。其中,公司汽车销售收入为280.1亿元,同比增长12.8%。但2023年,公司的归母净利润为-103.76亿元,同比下滑13.53%。

根据报告,2023年,小鹏累计交付汽车14.16万辆,同比增长17.3%,公司汽车平均售价为19.78万元,较上年同期减少7900元/辆,降幅约为3.85%;公司汽车业务毛利率为-1.6%,较2022年同期下滑了11个百分点。

经测算,2023年,小鹏汽车的汽车业务营业成本约为284.58亿元,对应公司单车营业成本约为20.1万元/辆。叠加期间费用后,2023年,小鹏汽车的平均单车总成本接近27.43万元/辆,单车净亏损7.32万元。

而根据蔚来发布的2023年第四季度及全年业绩公告显示,2023年,蔚来的营业收入为556.18亿元,同比增长12.9%,继续刷新历史纪录;其中,公司汽车销售额为492.57亿元,同比增长8.2%。但同样的,2023年,蔚来的归母净利润为-211.47亿元,亏损规模也创下历史新高。

按照公司披露,2023年,蔚来累计交付汽车16万辆,公司汽车平均售价为30.79万元/辆,较2022年减少6.36万元/辆,降幅约为17.12%;2023年,公司汽车业务的毛利率为9.5%,较上年下滑了4.2个百分点。

测算数据显示,2023年,蔚来汽车业务的营业成本约为445.88亿元,对应公司营业单车成本约为27.87万元/辆。叠加期间费用后,2023年,蔚来公司单车的全部成本平均接近41.08万元/辆,单车净亏损13.22万元。

此外,零跑汽车披露,公司2023年实现收167.47亿元,同比增长35.2%,公司净利润为-42.16亿元,同比增长17.47%。2023年,零跑汽车累计交付汽车14.42万辆,汽车平均售价11.61万元,较上年同期上涨4700元/辆。2023年,公司汽车业务毛利率约为0.48%。

按照公司披露数据测算,2023年,零跑汽车的单车营业成本约为11.55万元/辆,叠加期间费用后,公司单车的全部成本平均接近13.98万元/辆,单车亏损2.92万元。

作为对比,2023年,比亚迪累计销售乘用车301.29万辆,同比增长69.07%,继续蝉联全球新能源汽车销量桂冠。公司新能源汽车市占率进一步提升至31.9%,同比增长 4.8个百分点。

根据年报,2023年,比亚迪的营业总收入达到6023.15亿元,其中乘用车汽车业务销售收入约为4066.28亿元,同比增长49.37%。

与收入增长相对,2023年,比亚迪的单车平均售价为13.5万元/辆,较2022年下降了1.78万元/辆。但正是在售价下降背景下,公司实现归母净利润300.41亿元,同比增长80.72%,在不考虑其他业务情况下,单车盈利接近1万元/辆。

以成本计,2023年,比亚迪的平均单车营业成本约为10.39万元/辆,较2022年下降1.77万元/辆,公司汽车生产成本显著低于其他造车公司,包括特斯拉。根据年报,2023年,特斯拉全年交付180.86万辆,公司汽车业务收入824.19亿美元,单车平均售价4.56万美元/辆(以2023年底美元汇率计算,下同,约合人民币32.33万元)。汽车业务毛利率约为17%,对应单车营业成本3.78万美元/辆(约合人民币26.82万元),单车盈利5.51万元。

技术出奇 规模制胜

2022年上半年以前,特斯拉是行业中唯一一家实现大规模盈利的新能源车企。公司率先性的使用4680大电池、一体化压铸等领先技术实现降本增效,并利用品牌上的优势,领跑新能源汽车行业。2022年年底,特斯拉主动发起“价格战”,Model系列逐步下探至30万元以下区间。

进入2023年,比亚迪的规模效应开始显现。根据年报数据,2023年,比亚迪的汽车业务(含部分汽车相关产品)毛利率已经达到23.02%,公司正式超越特斯拉,成为当下全球毛利率最高的新能源车企。

年报中,比亚迪表示,公司凭借品牌力的不断提升、出海销量的快速增长、持续扩大的规模优势和强大的产业链成本控制能力,叠加上游原材料价格回落,公司新能源乘用车业务盈利实现大幅改善,展现了强大的韧性。

随着生产和销售规模的扩大,规模优势对比亚迪带来的降本效应显著。自2021年起,比亚迪的毛利率开始逐年提升。2021年,比亚迪毛利率同比提升了4个百分点至17.04%。2022年二季度起,比亚迪的季度销量突破30万辆,公司的单车净利开始跃升进入上升通道。2022年,公司毛利率进一步提升至20.39%。

2023年,比亚迪的季度销量进入70-80万辆区间,相应单车净利也稳定在1万元左右。根据中汽协数据,2023年,中国10万-15万元区间累计销售汽车697万辆,占全年汽车总销量的26.74%。其中,新能源汽车销售283.3万辆,占比10.87%,是新能源汽车占比最高的价格区间。

国联证券统计数据显示,2023年,比亚迪在8万-15万元价格区间累计销售汽车184.6万辆,公司新能源市场占有率超过65%。其中,在8万-12万元区间,比亚迪销售汽车71.1万辆,同比增长66.3%,市场占有率接近65%;12-15万元区间,公司销售汽车85.5万辆,市场占有率超过70%。

华安证券在研究报告中指出,汽车企业的平均成本曲线大体呈现 U形状态,当汽车产量爬坡至产量临界点,其平均成本将大幅下降。当产销规模扩大,平均到单车的固定成本就越低,规模效应也就越显著。近年来,比亚迪产销规模的持续提升,带动公司单车成本持续下降。

也正是受益于成本的持续下降,比亚迪打开了进一步降价的空间,成为公司提升销售规模的核心竞争力。自2月19日以来,比亚迪已连续推出8款荣耀版车型,几乎覆盖从A0级轿车到C级轿车、紧凑型SUV、中大型SUV、纯电与混动等全部车型。受比亚迪降价影响,行业内近20家车企纷纷加入到价格竞争之中。

传统车企发力

新能源车企在“价格战”上如火如荼,传统车企也在新能源汽车上的悄悄发力,而这极可能成为改变新能源汽车行业未来格局的另一极。

自3月初以来,国务院国资委相关负责人多次明确,央企在新能源汽车方面存在发展不够快、渗透率低于行业等问题同时提出要对央企的汽车企业新能源汽车业务实施单独考核,鼓励三大汽车央企加速向新能源转型。

3月5日,十四届全国人大二次会议首场“部长通道”采访中,国务院国资委主任张玉卓表示,“新能源汽车,国有汽车企业在这方面发展还不够快,我们调整政策,对三家中央汽车企业,进行新能源汽车业务的单独考核。”

此后,国务院国资委员会副主任苟坪在电动汽车百人会论坛表示,“凡是有利于把央企新能源汽车搞上去的政策与措施,我们都要大胆探索,充分考虑新能源汽车战略投入期的经营性亏损,推动企业心无旁骛搞创新、放开手脚促转型。”

国资委“喊话”点明了当前汽车央企在新能源汽车领域发展还不够快的客观实际,也表明了对支持三大央企发展新能源车的积极态度。

从销售规模上看,传统车企一直在汽车产业中占据着具足轻重的地位。2023年,中国汽车产销量双双突破3000万辆关口。其中,上汽集团以502.09万辆的销售规模,居行业第一。

三家汽车央企的一汽集团、长安汽车以及东风集团分别销售汽车336.7万辆、255.32万辆和242.12万辆,分列国内汽车销售总排名的第二、第三和第五名,三家公司合计销售汽车834.14万辆,占全国汽车总销量的27.72%。

但相较于集团的整体业务而言,三家央企的新能源汽车板块占全集团业务比重却相对偏低。

数据显示,2023年,一汽集团、长安汽车和东风集团的新能源车销量分别为24.02万辆、48.09万辆和52.37万辆,分别占三家汽车总销量的7.14%、18.84%和21.63%。在全国新能源汽车市场占比上,三家公司的市场份额分别为2.53%、5.06%和5.52%。

三家公司合计销售新能源汽车124.48万辆,占全国新能源汽车销售的13.11%,远低于其在汽车市场27.72%的整体占比。

3月25日,一汽集团推出了红旗品牌下的首款纯电轿车红旗EH7,定位中大型纯电动轿车。同时,公司发布消息称,奥迪一汽新能源汽车有限公司已全面进入预批量生产,标志着一汽和奥迪的首款纯电SUV正式上市即将实现量产。

3月30日,东风汽车集团宣布将投入600亿元加快掌控关键核心技术,并将投放44款新能源车型,公司推出新款纯电电动车型奕派007,再次表明央企加速进军新能源汽车赛场的决心。长安汽车则是定下到2030年累计投入2000亿元,新增1万余人的科技创新团队,实现新能源销量300万-350万辆的宏伟目标。

共赴全球化

2023年,中国新能源汽车渗透率达到34.72%,行业呈现“一超多强”格局,比亚迪市场占有率达到31.9%,特斯拉占比6.36%,其他新能源车企占比相对分散。面对行业“内卷”,海外市场以及电车全球化成为车企谋存的新路径。

根据工信部数据,2023年,中国汽车累计出口491万辆,同比增长57.9%,出口对汽车总销量增长贡献率达到55.7%。其中,新能源汽车2023年出口120.3万辆,同比增长77.6%,占汽车总出口量的24.5%,成为中国汽车出口的新增长极。

统计数据显示,截至目前,包括上汽、长安、比亚迪、奇瑞、长城、吉利、蔚来、哪吒在内的十余家车企都已发布了海外建厂计划。

年报中,比亚迪表示,在巩固和扩大国内市场发展优势的同时,公司将积极加速海外布局。

2023年3月,比亚迪首个海外乘用车生产基地泰国工厂正式奠基,7月和12月,公司分别宣布将在巴西设立大型生产基地综合体,以及在匈牙利打造全球领先的新能源汽车整车制造基地,推进本地化生产进程,推动全球汽车电动化转型。

按照比亚迪此前制定的销售计划,到2025年,公司的汽车销量将力争突破1000万辆,销售额突破1万亿,超越丰田成为全球第一大车企。其中,公司计划国内和国外均实现500万辆的销售目标。

数据显示,2023年,比亚迪出口销量达到23.26万辆,同比大幅提升420%,销量占比升至 8%。报告期内,公司销售渗透至德国、日本、法国、巴西、澳大利亚、阿联酋等海外 58 个国家及地区。

但与比亚迪定下的500万辆海外目标,公司目前在海外市场的销售规模仍是较低的。未来两年,比亚迪的销量增长中将有70%增量来自海外市场,海外计划和出口战略将成为比亚迪下一阶段的重点方向之一。

民生证券在研究报告中指出,2024年,自主车企均将出海放在重要战略位置,海外建厂进度提速。预计2024年自主车企将进一步加大出口力度,出海占比提升有望促进自主车企盈利进一步提升。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号