4月15日,受“国九条”的刺激,高股息、“中字头”、“中特估”等板块概念异军突起。与此同时,此前领涨的有色金属、黄金出现分化。分析观点认为,“国九条”将整体对A股构成利好,而高股息、高分红主线更是重中之重。

A股迎来史上第三个“国九条”

央企“中字头”最值得投资?

近日,“国九条”一词刷屏全网。 4月12日,《关于加强监管防范风险推动资本市场高质量发展的若干意见》发布。 该次出台的意见共9个部分,故被称为 “国九条”。

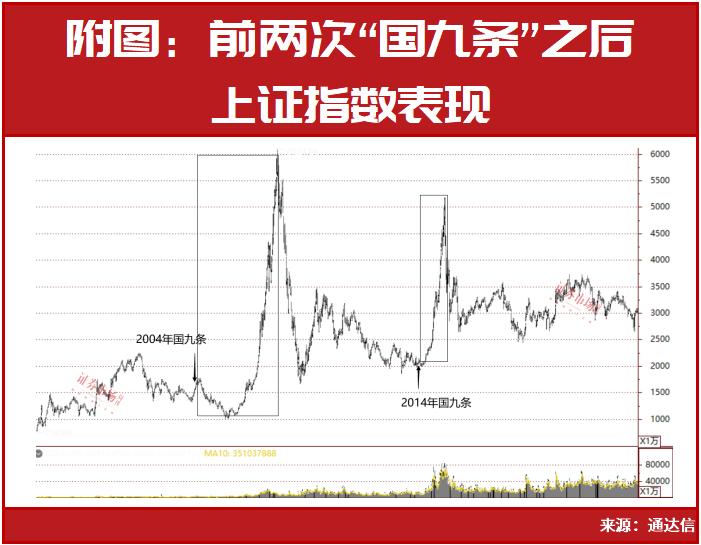

值得一提的是,这也是我国资本市场时隔10年迎来的第三个“国九条”。 前两个“国九条”分别出现于2004年、2014年,且之前两次“国九条”出台后,市场均在后期迎来了超级牛市行情,如上证指数于2007年上涨至6124点、于2015年上涨至5178点(见附图)。

而本次“国九条”出台后,市场是否也会迎来牛市行情呢?

从盘面表现来看,一些资金或许已经有了这样的“期待”。4月15日,各大指数迎来强势反击。上证指数、深证成指、创业板均上涨超过1%,创业板指数盘中最高上涨超过2.5%。值得一提的是,今天盘面有一个非常重要的信号,即相较于此前的缩量上涨,成交额出现了显著放大。4月15日当天,市场成交额突破万亿元。此外,外资也一改此前的谨慎态度,北向资金当天净流入超过80亿元。

不过值得一提的是,虽然市场整体出现了放量上涨,但结构性特征明显,今天的盘面看似无明显的规律,背后则多与高股息率这一概念有关。 资金主要的关注方向仍集中在“中特估”以及运输设备、煤炭、银行、石油、电力、家电等高股息标的股。

从该次“国九条”来看,涉及多项内容,如提高上市标准、严格强制退市标准、强化上市公司现金分红监管、引导上市公司回购股份后依法注销等多个领域。

从中可见,在其中的多个利好多个方向中,其中之一就包括高股息主线。天风证券表示,本次“国九条”赋予分红率更高的关注度,引导市场重新对资产进行定价即给予分红率更高的关注度。此次“国九条”强调分红、注重分红、强制分红,以分红率为传导变量,或推动分红率成为“平衡成长与价值的锚”。

li

最新一批高股息率标的名单更新

我们重点从股息率这一角度为大家进行了数据梳理。

以截至4月12日的数据来看,在申万31个大类行业中,以下行业具有较高的股息率,如煤炭、银行、地产、交通运输、钢铁、家电、纺织服饰等股息率均相对较高,都超过了2%(板块内平均个股股息率)。 煤炭、银行分别位列第一、第二,分别为6.75%与5.02%。

此外,从个股角度统计来看,当前,不少标的股股息率超过5%。 相关公司除了涉及上述行业,还包括基础化工、汽车、医药生物、公用事业、建筑装饰、机械设备等其他多个领域。

统计全A市场中可统计的数值显示,当前市场的平均股息率约为1.94%,进一步来看,股息率超过2%的公司有1171家; 股息率高于5%的公司有232家; 股息率超过7%的公司有85家。

我们以股息率>5%、估值<30倍为设定条件进行了筛选统计,发现其中有不少标的自2月6日以来股价表现较强或相对抗跌,部分个股则正在走出“慢牛”行情。

以银行板块中股息率较高的浙商银行为例,公司目前股息率为7.12%,估值约为5倍,自2月6日触底以来已累上涨近10%。 据浙商银行发布的财报数据显示,公司2023年实现净利润同比上增长了10.50%。 与此同时,公司推出了10派1.64元的分红预案。

再以煤炭股中的恒源煤电为例,公司目前股息率同样超过了7%,估值约为8倍,股价同样走出了“稳稳的幸福”,2月6日以来,公司股价已累计上涨30%,并创近13年以来新高。 2023年度公司推出了10派8.5元的分红预案。

与浙商银行、恒源煤电类似,同样具有高股息、低估值且股价走势相对稳健的公司还有多家,比如公用事业、钢铁、纺织服饰、传媒等领域公司,它们其中多数公司走势稳健部分更是逆市创出了新高。我们筛选汇总如下。

对于高股息率的投资方向,申万宏源表示重申4月高股息回归的判断,重点关注:稳态高股息(电力、煤炭、中药、运营商)中期将受益于分红比例进一步提升和无风险利率继续回落。正在基于高股息模型重估的方向,供给收缩的周期(有色和石油)股价已在趋势中,消费高股息的关注度正在提升(家电、食品乳品、服装家纺)。

“中特估”躁动

高股息特征同样明显

从今天盘面来看,在“国九条”推出之后,ST、绩差小盘股集体分化调整,资金进一步追捧低估、“大块头”的国资“中特估”标的,跷跷板效应比较明显。在这背后,“中特估”的高股息属性或也正是市场的重点关注焦点。

我们将“中特估”板块来单独分析,所谓“中特估”即是“中国特色价值体系”的简称,板块内公司更多具有较明显的分红属性、业绩相对平稳且具有相对估值优势。

事实上,主力资金已经对“中特估”开启了增仓模式,如“国家队”汇金。 近日,据工、农、中、建四大国有银行公告称,半年内获汇金公司合计增持10.89亿股。 目前来看,上述四家银行股息率较高,均超过5%。

部分高股息率的“中特估”标的股股价更是由“慢牛”变为了“加速跑”。如中国中车,其当前股息率接近3%,当前估值约为16倍。2023年,中国中车实现净利润同比增长0.5%,与此同时,公司推出了拟10派2元的分红预案。

从二级市市场来看,自今年1月以来,中国中车股价即开启了“慢牛”行情,4月15日更是收出“10cm”涨停,创近五年新高。 中国中车由中国南车和中国北车合并重组而来,受重组事件刺激,中国中车股价于2015年迎来连续涨停且连涨数倍的行情。

再如中国交建,公司股息率同样较高,超过了2.5%,公司目前估值水平约为6倍。 公司股价同样于4月15日收出“10cm”涨停。 据其发布的财报数据显示,公司2023年实现净利润同比增长了23.6%。 与此同时,公司推出了10派2.9253元的分红预案。

下面, 我们以2023年已正式或以快报形式发布业绩报告且实现增长、估值低于30倍且股价相对强势等为指标对“中特估”公司进行了筛选。它们其中不少个股与中国中车、中国交建类似——股价同样出现了“慢牛”或“加速跑”。

(文中提及个股仅为举例分析,不做买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号