在银行业营收和盈利下行预期已较充分、估值隐含不良率处于高位的前提下,未来随着积极的财政政策和货币政策的出台,带动经济预期不断改善,银行基本面和估值均有望得到修复,尤其是稳健国有大行的高股息配置价值和优质区域小行高成长逻辑下的估值溢价提升可期。

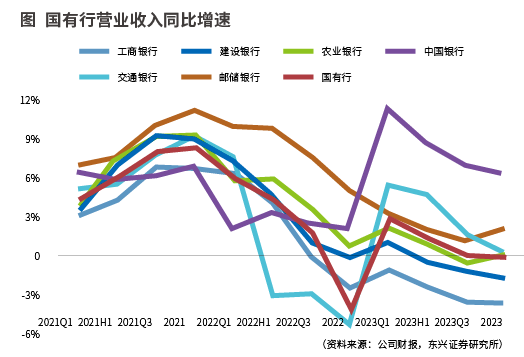

从已经披露2023年完整年度业绩报告的21家银行数据看,行业整体经营继续承压,营收增速放缓至-0.89%,环比三季度下滑0.04个百分点;归母净利润增速为1.6%,环比三季度下降1个百分点。

从收入端来看,2023年,对银行业收入端正向贡献的主要因素是较高的规模扩张,净息差和中间业务收入仍在走弱。数据显示,21家上市银行2023年生息资产增速为11.9%,环比三季度回升0.7个百分点;平均净息差降至1.62%,环比三季度下降0.04个百分点,较2022年年末下降0.25个百分点。

息差下行压力减负

以业绩稳健性最强的国有大行为例,2023年,国有大行营收、净利润增速环比下降,息差收窄是最大负向影响因素;规模扩张、其他非息增长和拨备计提减少是盈利正增长的主要支撑。息差继续成为收入增长的主要拖累,导致盈利进一步承压。

在净利息收入方面,整体降幅有所扩大,主要是受2023年第四季度存量按揭贷款重定价影响,息差环比收窄、量难补价。中国银行、邮储银行实现净利息收入同比正增长,主要得益于息差收窄幅度相对较小。

在手续费及佣金净收入方面,由于2023年资本市场震荡,且行业面临降费压力,国有大行手续费收入继续承压。仅中国银行实现中间业务收入正增长,主要是托管、顾问和咨询业务有所发力。

在其他非息收入方面,在2022年债市波动导致低基数的基础上,其他非息收入普遍实现高增长,从而对营收形成正向贡献。

此外,资产质量的变化对业绩的影响也不可忽视。从账面指标来看,截至2023年年末,国有六大行不良贷款率为1.3%,环比三季度末持平,同比下降3BP;关注及逾期贷款率较年中略有上升,但整体维持低位。2023年,国有六大行加回核销不良贷款净生成率为0.87%,同比下降7BP,不良生成总体平稳。

从细分贷款资产质量来看,零售不良率同比有所上升,主要是居民收入承压、还款能力受影响。拨备覆盖率同比整体提升,拨备安全垫较为厚实,盈利释放仍有空间。整体来看,银行不良边际有所抬升但整体表现平稳,这是银行业绩保持平稳的基础条件。

展望未来,从规模来看,最新数据显示,银行业信贷新增结构凸显“对公强、零售弱”的部门融资特点。在房地产销售持续低迷的背景下,2024年各类银行规模增长延续分化趋势的概率较高,预计国有大行规模增速继续保持行业领先。

从息差角度看,在规模增速领先的情况下,资产端存量和增量定价继续下行,负债端存款到期重定价红利亦会逐步释放,银行整体息差收窄压力或好于2023年,且2024年下半年收窄压力好于上半年。

从国有六大行存款到期结构来看,一年内到期存款平均占比为36.5%(这部分存款在年内到期重定价,将有助于存款付息率下降,对冲一部分息差收窄压力)。假设存款利率平均下调30BP,静态测算下,2024年存款重定价有望支撑国有大行息差8BP左右。邮储银行一年内到期存款占比高达60.9%,相对更加受益,可支撑息差约17BP。

从资产质量角度看,房地产领域不良风险暴露或行至中期,且上市银行不良贷款拨备计提已较为充分,整体风险可控;地方政府平台风险或逐步体现为相关资产利率下调,以时间换空间缓释压力。不过,年报显示个人消费类贷款、经营性贷款不良生成压力有所上行,喜中有忧需持续观察。

业绩压力最大时期已过

从基本面角度分析,预计2024年一季度是银行业绩压力的最大时期。由于一季度银行业贷款重定价压力较大,1年期LPR下降20BP,5年期LPR下降10BP,银行业净息差同比降幅压力大,预计营收会出现行业性负增长。

同时,由于经济复苏缓慢,新发放贷款利率也大幅下降,2023年12月金融机构新发放贷款加权平均利率为3.83%,同比下降31BP,预计2024年一季度新发放贷款利率继续小幅下行。

在负债端,2023年存款定期化趋势加剧,从部分已披露2023年年报的上市银行来看,绝大部分上市全国性银行存款成本均有所上行。2024年“开门红”考核任务重,尤其是在一季度新增存款同比少增的情况下,各家银行不断加大揽储力度,预计实际存款成本继续面临一定的压力。

总体来看,在资产负债两端承压的情况下,预计一季度银行业净息差同比收窄幅度较大,营收大概率会是负增长。

根据国信证券的判断,2024年一季度之后,净息差同比降幅收窄,银行业绩压力将有所缓解。2023年四季度银行业净息差降至1.69%,其中,大型商业银行降至1.62%,而保持一定的净息差是银行业持续稳健经营的基础。

由此可见,未来呵护净息差是政策考量的重要因素,预计贷款利率继续下行空间有限,同时会继续引导降低负债端成本。目前,居民个人定期存款比重已超过70%,处在高位,继续上行的空间不大。同时,在资产荒的背景下,银行高息揽储的意愿持续下降,会不断强化存款负债管理。因此,一季度之后,随着银行业资产负债两端压力均有所缓解,预计净息差降幅会有所收窄。

从宏观政策面来看,虽然宏观经济不会是强复苏的环境,但随着市场对政策和经济的预期朝着有利方向变化,低风险偏好格局难以完全扭转。3月制造业PMI录得50.8,表现较为强劲;PPI降幅有所收窄,2月CPI实现正增长;一季度财政力度较弱,预计二季度财政积极发力——种种迹象表明中国经济可能好于此前预期。

另外,美国通胀有回落迹象,市场对于6月份降息预期较高,海外流动性改善有利于中国宏观经济的边际回暖,虽然市场对于内需难以形成一致乐观预期且会呈现阶段性反复,宏观经济也难以形成强复苏的环境,但银行基本面逐步向好的大势已定。

2023年以来市场风险偏好持续下降,加上银行业净息差和资产质量都面临较大的下行压力,业绩不断下探,前期高成长性银行估值都迎来了比较大的调整,甚至降至历史低位。在银行业基本面寻底后,伴随着政策利好的不断出现,银行业基本面和盈利修复将从国有大行逐渐向中小银行蔓延。

2024年年初以来,利好政策频出,央行降准、再贴现利率下调、降息,监管强调金融满足房地产融资、支持实体经济、防范金融风险,3月PMI明显改善。

在银行业营收和盈利下行预期已较充分、估值隐含不良率处于高位的前提下,未来随着积极的财政政策和货币

政策的出台,带动经济预期不断改善,银行基本面和估值均有望得到修复,尤其是稳健国有大行的高股息配置价值和优质区域小行高成长逻辑下的估值溢价提升可期。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号