近期,家电市场表现强劲,自4月以来,截至5月13日,申万家用电器板块大涨6.72%,涨幅居申万31个行业第2位。

本周,海信家电、长虹美菱两家公司股价创下历史新高。在地产政策催化、以旧换新推动等多因素作用背景下,家电备受市场瞩目,叠加出口景气度持续改善,家电估值性价比优势凸显。

内销出口齐发力

家电业绩持续修复

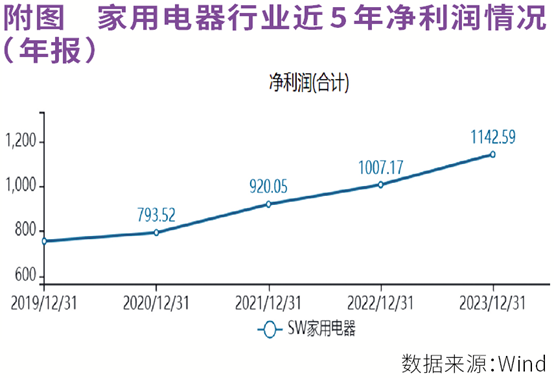

从2023年年报及2024年一季报数据可以看出,家电行业延续整体修复态势。据Wind数据显示,从收入角度看,2023年家用电器行业(申万一级行业)实现营业总收入1.49万亿元,同比增长6.94%,较2022年增速明显提升。从利润角度看,2023年家电行业实现净利润1142.59亿元,同比增长13.45%(见附图)。

2024年一季度,家电行业业绩持续修复,行业实现营业收入3704.47亿元,同比增长8.05%;实现净利润274.36亿元,同比增长9.99%。

万联证券分析认为,家用电器行业内外销稳健增长驱动业绩回升。

据悉,截至5月12日,已有21个省市发布了“推动大规模设备更新及消费品以旧换新实施方案”,均聚焦于家电行业,从而有望带动家电销量增长。企业层面,美的、格力、海尔陆续宣布投入80亿元、30亿元、10亿元参与到让利消费者活动中来;此外,海信宣布补贴不设上限,平均补贴力度为成交金额10%,最高补贴2000元;TCL宣布通过十分到家平台参与旧家电回收;长虹集团提供旧机现金补贴最高可达1000元。

外销方面,在外需持续修复下,2023年我国家用电器出口金额(人民币计价)为6174.22亿元,同比增长9.9%。2024年1-4月家用电器出口金额同比增速达到16.4%,较2023年增速进一步抬升。根据海关总署发布的数据显示,4月我国家电出口额达到632.5亿元,同比增长14.7%;以美元计算,出口额为89.1亿美元,同比增长10.9%;出口量为3.8亿台,同比增长19.3%。

国信证券分析认为,随着海运价格的回落,我国家电的成本优势再一次凸显,叠加海外库存扰动弱化,家电外销实现较快增长。复合3年来看,4月外销额较2021年4月复合增长5.5%,排除海外库存扰动带来的基数影响,我国家电外销增长相对稳健。万联证券则表示,外需修复,出口链表现优异并有望持续延续。

白电受益于后地产属性

“低估加分红”更具投资吸引力

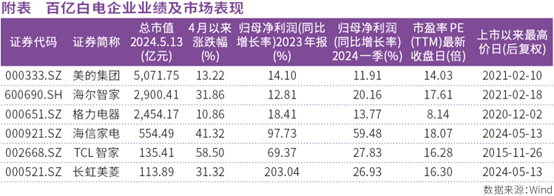

从家电细分行业看,2023年最大的业绩赢家非白电莫属。Wind数据显示,2023年年报中,白电板块营收、净利润增速均居于二级子行业首位,同比增长分别达到9.25%、18.44%。三大白电企业美的集团、海尔智家、格力电器2023年营收同比增长保持在7%-8%,归母净利润同比增长则在12%-18%,2024年一季度归母净利润继续高增,同比增长处于12%-20%。

市场表现方面,近期白电企业亦动力十足。中金公司分析称,一个重要原因是白电年报预期较为稳健,尤其是再叠加高股息率受到市场关注,2024年白电涨幅最为亮眼。

事实上,随着3月22日国常会重申优化房地产政策、促进房地产市场健康稳定发展,以及各大城市限购限贷限售措施的逐步松绑,房地产政策风向发生了显著变化。申万宏源认为,这为白电带来了后地产属性的积极影响。

其认为,“特别是白电板块,预计在龙头追求利润水平、内销以旧换新政策推动、外销延续恢复态势、长期展望家电品牌出海下,业绩增长具有确定性,结合白电板块高分红且分红有持续提升趋势、估值处于较低水平下,长期配置价值凸显。”

以格力电器为例,作为低估值高分红代表企业,公司最新市盈率仅8.14倍,在整个家电行业中,剔除市盈率为负数的公司之后,格力电器市盈率处于行业最低水平。Wind数据显示,公司自1996年上市以来,累计现金分红29次,累计实现净利润2565.25亿元,累计现金分红1252.98亿元,上市以来平均分红率48.84%。最近3年,公司股息率分别为8.10%、6.19%、7.40%。

再比如,海尔智家公告将2023年现金分红比例提升至45%(2022年 36%),若加上A/H股回购的话,占公司净利润比例达54.7%,并且公司在《未来三年(2024-2026年)股东回报规划》中要求在无重大投资、保证公司正常经营情况下2024-2026年现金分红比例稳步提升,2025、2026年公司以现金分红比例不低于50%,机构预计2024年股息率为3.0%(45%分红率)。美的集团2023年分红率提升至61.6%(2022年58.2%),预计未来有望实现不低于60%分红,2024年股息率4.7%(60%分红率)。格力电器以高股息率著称,预计2024年股息率6.1%(45%分红率)。

科技赋能及外销高增长

小家电增速超越白电

作为家用电器行业中营收及净利润额最大的两个子行业,白电及小家电的增速备受关注。2024年一季度,从营收端看,小家电、白电分别同比增长16.32%、9.55%。利润端,小家电、白电分别同比增长19.24%、17.21%。可以看出,相较于2023年年报白电优秀的业绩表现,2024年一季报小家电增速更胜一筹。

招商证券分析称,小家电消费频次高于耐用品大电,对地产依赖度相对较轻(厨房大电除外),必需品属性强、渗透率低的清洁小家电表现好于厨房、个护类。从内外销占比角度看,一季报出海逻辑的小家电表现强于纯内需公司。

以外销为主的小家电可划分为自主品牌出海与外销代工两类。自主品牌出海中,扫地机出海的表现在2023年家电板块中脱颖而出。目前,A股小家电企业共22家,而市值排名第一的石头科技2023年年报及2024年一季报归母净利润分别同比增长73.32%、95.23%,实现业绩超预期增长。石头科技2024年一季度毛利率为56.49%,同比增加6.64%,这主要归结于两方面:一方面公司持续技术降本,在国内推出毛利率稳定但更具性价比的大单品;另一方面海外毛利率较高的欧亚渠道收归自营,毛利率较高的美亚渠道快速增长。

国金证券分析称,“石头科技得益于优秀的产品力(海外高端定位)、渠道拓展(欧洲线上、美国线下均有新增量)、持续提升的品牌势能,财报收入持续超预期,且海外收入增长快于国内(海外盈利水平更高),叠加汇率利好、成本控制严格,利于盈利水平上行,利润增速更快,股价自2023年初以来保持上行趋势。”

作为国内最大的小家电产品ODM/OBM制造商之一,新宝股份2024年第一季度实现营业收入34.74亿元,同比增长22.80%;实现归属于上市公司股东的净利润1.73亿元,同比增长24.74%。其中,国外营业收入25.68亿元,同比增长约30%。该公司董事长郭建刚表示:“从公司目前可见订单来看,预计海外市场仍将保持较好的景气度。海外主要客户库存目前处于正常偏低水平。”

根据头豹研究院数据,近年在家电行业整体遇冷的情况下,我国小家电行业大盘仍维持着“小家电,大市场”的局势,2022年我国小家电市场规模达到4,750亿元,这一数字有望在2027年达到5,392亿元。

机构表示,随着本轮“以旧换新”政策落地,“一人经济”“颜值经济”“银发经济”等带动“悦己”“创新”小家电产品层出不穷,以及社交电商平台的崛起拓宽了小家电销售渠道,小家电需求有望加速释放,带来较明显规模增量。

(文中个股仅为举例分析,不做买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号