港股公司私有化能否顺利实施,一个关键因素是公司股权结构的集中度。同时,其交易价格应较A股市场上的可比公司有显著的差距,以至于控股股东认为当前股价无法真实反映公司的内在价值。这样的公司通常具有强烈的内在动力去推动私有化进程,因而成为潜在的私有化优质投资标的。

近年来,港股持续低迷让越来越多港股公司选择私有化。对这些公司来说,港股股票交易量低迷,公司股价未能真实反映其内在价值,控股股东资本市场融资能力受到制约,继续维持上市地位的成本可能超过了上市带来的好处。

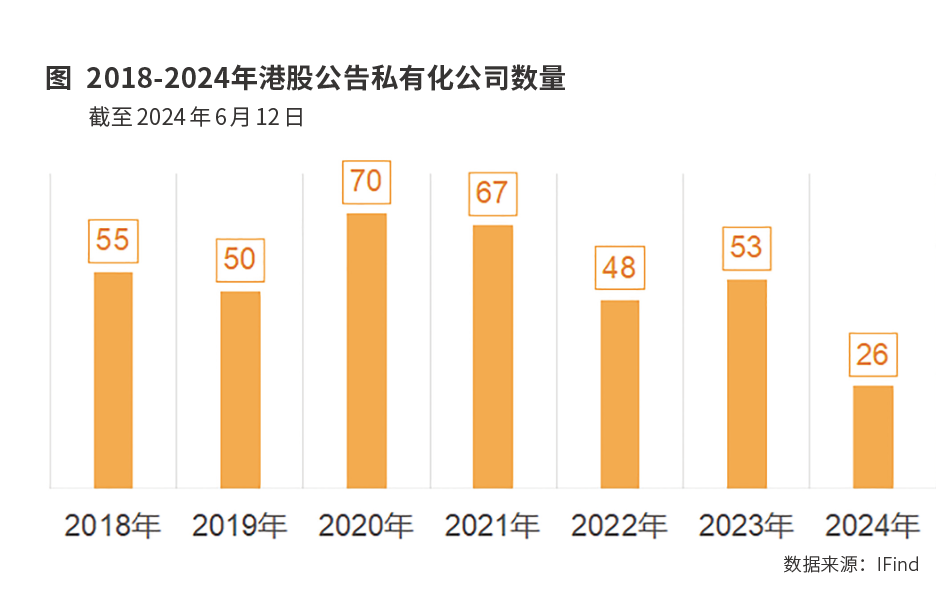

2024年以来已有26家港股公司宣布了私有化计划,截至2024年6月13日,已有8家完成、仍有18家公司处于私有化进程之中。

这可能为投资者提供了潜在的投资机会。

如何参与私有化投资

第一种参与私有化的方式是根据一些客观条件事先预判、提前布局有私有化潜力的港股公司。这种方式的优点是能完全享受到私有化的溢价。溢价过高会显著增加公司的财务负担,影响其私有化的效益,而溢价过低则可能会引起小股东的不满,从而增加私有化计划遭遇反对的风险,降低成功的可能性。根据中金公司的研究报告,2023年港股市场上的私有化案例平均溢价达到了29%。比如,纸业巨头维达国际要约价格每股23.5港元,如果投资者在预案公布前就已持有股票,那么私有化至少能带来20%的溢价。

第二种方式是在私有化正式宣布后从二级市场参与。通常私有化宣布当天股价大涨,此后股价通常会进一步向要约价格收敛,但仍可能存在一定的投资机会。以正在进行中的亚洲水泥(中国)为例,6月13日公司股票价格为每股2.88港元,此前控股股东亚洲水泥股份有限公司提出的私有化要约价格为每股3.22港元,其中有11.8%的盈利空间。

从私有化的时限上来看,港股过往的私有化案例显示,从公司开始宣布私有化要约公告到最终完成私有化退市,大多用时3-6个月。如果亚洲水泥(中国)私有化耗时4个月,那么目前在二级市场买入该公司股票,私有化成功后的年化收益率或将超过35%。

参与私有化的风险

不过,上述两种投资方式都存在一定的风险,风险来自于私有化未获得通过而可能导致的股价下跌。在2023年公告且已完成私有化的51家公司中,有5家公司最后宣告私有化失败,而一旦私有化失败则可能引发股价下跌。比如,2023年10月18日,俊知集团决议案于法院会议上未获计划股东批准,当日收盘股价下跌21.74%,另一家失败的安宁控股股价甚至较公告私有化前还低。

港股私有化通常采用两种方式:要约收购和协议安排。前者是指控股股东向上市公司的非控股股东发出股份购买的要约,若收购达到一定的股份比例并满足其他条件,公司可以申请退市。后者是指控股股东要求公司提出协议安排,建议注销所有小股东持有的股份,并向小股东支付对价作为交换,如协议获得通过则对所有股东均具约束力。

无论哪种方式下,均同时需要满足上市公司注册地法律的规定以及香港联交所《公司收购、合并及股份回购守则》的股份比例和其他要求。比如一家注册地在中国香港地区的上市公司,拟以自愿要约方式私有化时,除需满足香港地区当地公司法律要求的“要约人购买无利害关系股份达到90%以上时,可发出通知表示全面收购少数股东的股份”要求外,还要满足联交所自愿要约的三项条件,“投票赞成决议的票数不少于出席会议的股东持有的无利害关系股份的75%;投票反对决议的票数不大于所有无利害关系股份的10%;要约人行使强制取得证券的权利”。

这些条件构成了私有化成功的门槛,同时也增加了私有化失败的风险。仍以亚洲水泥(中国)为例,其私有化公告前两交易日股价离奇大涨超50%,控股股东提出的私有化价格3.22港元较停牌前收盘价不但没有溢价,反而折价约3%,这或引致众多小股东的反对。如果投资者是在私有化公告前以2港元以下价格买入的,那尚有一定安全边际,即便私有化失败,投资者亏损的可能性也不大。如果投资者是私有化公告后在二级市场买入的,即使如前所述有11.8%的盈利空间,但私有化失败将可能导致本金亏损。

如何筛选私有化标的

能否获得足够的小股东的支持是私有化成功的关键也是最有可能出现的潜在障碍。防范风险的措施是要充分评估控股股东私有化动机、价格和难度。

在选择私有化目标公司时,一个关键因素是公司股权结构的集中度。一个高度集中的股权结构,例如大股东持股比例超过60%甚至更高,对于私有化的实施具有显著的优势。这种结构不仅能够降低私有化过程中的总体成本,而且由于大股东在决策中具有较大的影响力,它还能显著提高私有化提案在股东大会上获得批准的概率。这为私有化交易的顺利进行提供了坚实的基础。

当然,理想的私有化目标公司,其交易价格应较A股市场上的可比公司有显著的差距,市盈率和市净率等关键估值指标明显低于行业平均水平,以至于控股股东认为当前股价无法真实反映公司的内在价值。这样的公司通常具有强烈的内在动力去推动私有化进程,因而成为潜在的私有化优质投资标的。为了确保私有化过程的顺利进行,控股股东还必须具备雄厚的资金实力和资源整合能力,这意味着高负债比率可能会是私有化过程的一个障碍。另外,很多案例中控股公司平台下有多个上市的平台,这意味着被低估的港股上市平台或不再具有重大战略意义。

有一类企业值得特别关注,那就是港股上市的央企子公司。市值管理或成为港股央企子公司私有化的催化剂。2024年国资委指出要全面推开上市公司市值管理考核,量化评价央企控股上市公司市场表现,引导企业更加重视内在价值和市场表现。

在港股上市的央企集团及子公司有超过100家,央企市值管理将会带来很多估值重构和私有化的投资机会。随着中央企业、国有企业考核指标和战略方向的演进,央企国企的大股东、母公司或管理层开始更加重视公司股价、股东回报和归母净利润等关键财务指标。这种转变激发了符合条件的央企采取私有化退市等策略,以优化股东价值和提升企业效率,港股市场上央企私有化退市的浪潮或将兴起。对于一些估值低迷、成交不活跃的央企港股上市公司,私有化后央企可能会通过其他方式或市场进行融资,以更合理的估值获得资金,有利于企业发展和市值管理。

如果投资者选择提前布局有私有化潜力的公司,那么需要充分考虑公司有无私有化计划的可能性。这种情况下,最好是选择一种基于价值的投资策略,即需要上市公司基本面稳定,价格低估,即便没有私有化也可以安心地长期持有。在这种思路下,央企的业绩良好、低估值的子公司或许是一类适合的投资标的。以中国中药为例,2024年2月公告私有化的中国中药第一大股东为央企国药集团,国药集团以每股4.6港元,溢价34%进行收购,收购金额总计超过150亿港元。根据2023年中报,中国中药实现营业收入93.03亿元,同比增长57%;实现净利润5.79亿元,同比增长40%。但如果投资者希望在二级市场买入,则要谨慎参与,需要更加关注基本面、寻求更高的安全边际,毕竟如果私有化失败后的股价下跌幅度,可能超过其当下二级市场潜在价差收益7.48%。

(作者为海南大学“一带一路”研究院经济研究中心副研究员。本文不构成投资建议,据此投资风险自负)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号