编辑丨张桔

伴随着人们对健康的日益重视、预防性需求持续增长,包括国家医保谈判药品“双通道”、将定点零售药店纳入门诊统筹等在内的多项医保惠民政策落地,作为连接医药生产企业和医药消费终端的关键纽带,医药商业板块正面临全新的发展机遇。

据中国医药工业信息中心《2023—2027年中国医药制造行业市场发展潜力研究报告》,2024年医药商业市场规模将达到1000亿元,同比增长10%,占医药制造市场的19.4%。

同时持续调整过后,相较其他医药子行业, 医药商业板块具备估值较低、增速较为稳定、分红率较高等比较优势。

目前申万医药商业指数市盈率TTM在18倍左右,位于自指数上市以来14%左右分位点,处历史估值低位。后续在新技术、新动能、新趋势等驱动下, 笔者建议关注具有连锁优势的零售药店、打造“互联网诊疗+送药到家”医药服务生态闭环的头部医药电商平台以及一体化布局的医药商业龙头等。

门诊统筹政策落地药店

零售连锁龙头有望受益

自去年底以来,多个省份调整门诊统筹政策,主要集中在放宽处方来源、优化支付政策、规范细化政策三大方向。 随着门诊统筹政策的持续实施,将为零售药店行业注入成长新动力。 具体而言,处方来源的放宽将显著加速处方流转至统筹药店的进度,支付政策的优化有望加速催化统筹对于门店销售额增长的拉动,政策的细化规范有利于头部企业持续提升市场份额。

在政府监管趋严、带量采购的背景下,中小药店议价能力弱,连锁龙头企业具有资金实力强、精细化管理和议价能力强的优势,叠加医药分离、处方外流趋势,未来处方药及慢病品类占比有望提升,专业服务成为核心竞争力。 龙头连锁药店在供应链、价格、品种、厂家资源支持、专业服务能力等方面领先中小药店;长期来看,随着处方外流规模扩大,客流量回升,龙头药店有望持续受益。

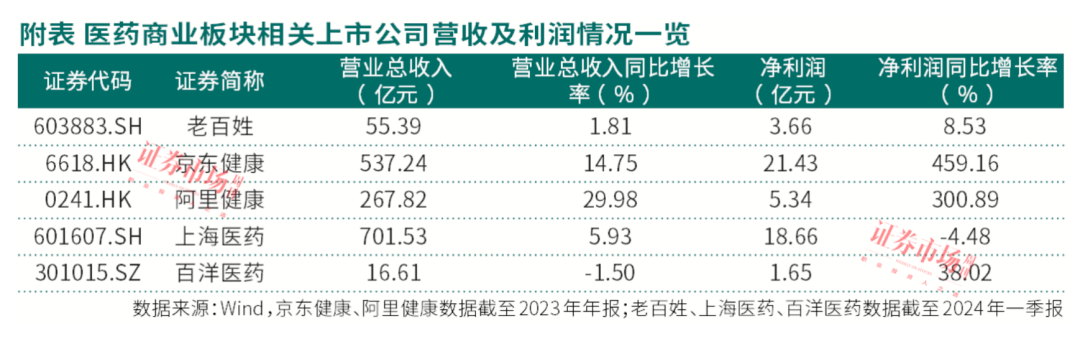

其中某药房连锁龙头坚持“直营+并购+加盟+联盟”四驾马车立体深耕模式,积极应对门诊统筹医保向零售药店放开政策,推动门店资质落地。截至2024年第一季度末,公司拥有门诊统筹门店4673家,其中直营门店落地门诊统筹占比39.78%,公司可互刷的门店达到3338家,其中直营门店占比30.67%。同时在供应链、业务、门店、人员等维度采取精细化管理,降本增利成效明显,今年第一季度的毛利率、净利率分别为35.20%、6.61%。

从业绩表现看,其总体经营稳健。2023年公司实现营收224.37亿元,同比增长11.21%,归母净利润9.29亿元,同比增长18.35%;2024年第一季度营收55.39亿元,同比增长1.81%,归母净利润3.21亿元,同比增长10.27%。未来伴随该公司提升精细化管理能力、强化药事服务能力,乘门诊统筹东风,积极承接处方外流,有望率先享受门诊统筹红利。

在线诊疗+非药需求提升

头部医药电商机遇可期

另一方面,面对居民健康意识从疾病治疗向保健预防发展,对医药保健产品和服务的需求不断增加。同时在新技术、新动能的驱动下, “互联网+药品流通”趋势正在重塑药品流通行业生态布局。 相较于线下,线上药房价格优惠、类目丰富,是非药健康产品重要的销售渠道。近年来非药线上渗透率持续上升,线上诊疗与售药一体化布局加速药品销售渗透。而头部医药电商平台纷纷加快打造完整的“互联网诊疗+送药到家”医药服务生态闭环,作为传统用药渠道的重要补充。随着《药品网络销售监督管理办法》的落地,网络购药意识的逐年提高,医药电商市场仍有较大的增长空间,医药新零售将在合规经营的基础上,从解决老百姓便捷实惠购药,逐渐走向消费者全方位健康管理服务。

线上药房通过医药一体化服务、新特药线上首发,实现与线下药房的差异化竞争,销售额占比持续扩张。按终端平均零售价计算,2023年中国实体药店和网上药店(含药品和非药品)销售规模达9233亿元,同比增长5.8%。其中网上药店(含药品和非药品)销售额在2023年突破3000亿元,占比达到了32.5%。随着互联网医疗的快速发展和政策支持的不断加大,医药零售线上市场潜力还将持续释放,头部上市公司投资机遇值得关注。

对比看在港股上市的两大医药电商巨头, 一家是首批踏足医药电商领域的巨头,致力于由B2C模式、O2O模式和自营仓店构建起医药电商线上线下的闭环,其“0起送费、0配送费”和“万店计划”掀起了医药零售行业变革的浪潮。 随着公司在专科服务平台、心理健康咨询与医疗大模型应用方面持续布局,叠加第三方商家生态不断拓展,有望带来GMV及平台佣金上涨。

截至2023年12月31日,该公司第三方商家数量超过5万家,同比增长超过100%。凭借其供应链优势以及在医药健康产品销售方面的强大实力,2023年总营收达到535.30亿元,实现了14.54%的同比增长;2024年一季度收入132.67亿元,净利润7.54亿元,经营业绩稳健。未来随着业务规模进一步扩大、医疗大模型应用逐步拓展,公司运营效率仍有提升空间。

而 另外一家依托数字大健康平台,通过优化物流布局、打造在线问诊平台等方式持续优化自营业务的排兵布阵,平台模式则依靠阿里系流量资源吸引大量入驻商家和商品。 自营 业务上,公司持续优化履约能力、完善在线诊疗业务布局,并加强与药企的多方位战略合作,打造了高效、成熟的数字大健康生态。平台业务上,公司在各大阿里系APP内均有接口,通过集团流量赋能,年活跃用户数已超3亿人;巨大的流量进一步为公司带来大量入驻商家和商品,目前公司已服务超过2.7万个商家。从截至2024年一季末的2024财年全年业绩公告看,公司营收达到270.26亿元,同比略增1%;净利润8.8亿元,同比增长64.6%。

医药商业公司转型升级成大势所趋

一体化布局龙头公司或更具增长潜力

此外随着医改的深入推进和市场需求的不断变化,传统的医药物流配送模式已经难以满足现代医疗健康服务的需求。医药商业公司需要转型升级,为客户提供更加多元化和个性化的服务。在政策推动和行业发展日趋成熟的背景下,未来将有更多的医药商业实现规模化、专业化、数字化,提升我国在全球医药商业市场的效率和价值。近年来多家综合性医药企业不断优化产业链布局,通过兼并重组、集约化管理等方式,以期加快推进纵向一体化发展,进一步提高综合效益和核心竞争力。

典型如 从制药到流通的全产业链医药龙头公司,主营业务覆盖医药工业与商业,在制药工业、商业分销和医药零售上中下游均有布局。 该公司于2023年8月启动商业板块南北平台整合项目,稳步推进之下如期实现全国25省及4大专业板块一体化运营的整合目标,建成“国家级现代医药供应链服务平台”,形成了“组织一体、业务一体、管理一体”的医药商业新格局。此外还通过多领域、多渠道的深度合作,与商业伙伴共建新型生态圈。

从业绩看,今年一季度该公司实现营收约701.53亿元,同比增加5.93%;实现归母净利润约15.42亿元,同比增加1.62%。其中医药商业业务持续稳健增长,实现收入632.09亿元,同比增长8.19%。在医药商业领域,公司致力于打造涵盖创新药上市前合作、进出口服务、全国分销、创新增值四大领域的全生命周期服务平台。一季度公司继续保持进口创新药总代的领先地位,创新药板块销售同比增幅约33%,成功引入4个进口总代品种。同时依托长期积淀的医药流通渠道优势,持续拓展CSO(合同销售组织)等医药商业新业态。

而 另一家创新型的医药商业化平台,一方面依靠集团层面通过股权合作赋能创新药械研发,另一方面公司负责商业化推广,链接研发设计与营销品牌两大高附加值业务,打造自研+BD的一体化商业化平台。 通 过持续不断的挖掘与推广新品牌,该公司积极扩大在医药配送及零售方面的业务规模和影响力,提高自身的经营能力和管理水平,实现从产品型企业向平台型企业的转变。2023年该公司实现营业收入75.64亿元,同比增长0.72%;实现归母净利润6.56亿元,同比增长29.55%。2024年一季度实现营业收入16.61亿元,较去年同期下降1.5%;但是净利润为1.66亿元,同比增长35.6%。2023年分红4亿元,派息率达到61.03%。

后续随着该公司持续拓展新品类,未来成长三部曲(成熟大单品+新引入潜力品种+后续潜在产品池)有望奠定业绩增长确定性。考虑到公司品牌流通业务有别于传统的医药流通商商业模式,赋能药企商业化可占据产业链更高的价值空间,具备相对更高的增长潜力。

(作者系北京某头部公募基金经理。本文已刊发于6月15日《证券市场周刊》,文章仅代表作者个人观点,不代表本刊立场。文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号