文丨约翰·马林斯(John Mullins)

苏普里亚·梅农(Supriya Menon)

亚历克斯·金(Alex King)

编辑丨何艳

目前全球高收益市场的总收益率颇具吸引力,居于全球金融危机以来的最高水平之列。

在一个高收益率和充满不确定性的世界,投资者应该在哪里寻求增长?

新的宏观经济时代将为投资者带来更高的波动性和更频繁的周期,但同时也有望带来更高的名义增长。虽然股票和另类投资通常被视为是捕捉这一增长潜力的最明显途径,不过当前较高的收益率也使得固定收益比过去更具吸引力。这不仅适用于那些寻求收益的投资者,也适用于寻求长期财富增值的投资者。

固收视角考虑增长

新兴市场债务、高收益债券最具竞争力

当从固定收益的视角来考虑增长问题时,两大最有力的竞争者是新兴市场债务和高收益债券。这两种固定收益资产类别有望为投资者提供最高的回报。

虽然新兴市场债务(新兴市场国家的政府或公司债券)是一个极具波动性且较为复杂的市场,但与发达市场债务相比,它可能会带来更高的收益和资本增值潜力。然而,该市场也面临较高的分散性风险及新兴市场的特有风险。对于新兴市场本币和硬通货债务,我们建议应根据投资者的具体风险偏好和投资期限,从长远视角来谨慎地建立敞口。

高收益债可为投资者提供另一实现增长的机会。该类债券通常由质量相对较差的公司发行,其利率往往高于投资级债券。管理得当的主动型高收益债券配置可在投资组合中发挥重要作用。

由于具备定期支付高票息的潜力,高收益债券一直以来都能够提供与股票类似的回报,但其波动性更低(数据来源:MSCI,彭博,2023年12月)。对于那些目前尚无意愿通过投资股票以实现增长或希望分散股票投资风险的投资者来说,高收益债可能是一个极具吸引力的选择。

总收益率较高和信贷质量更佳

可能使高收益债颇具吸引力

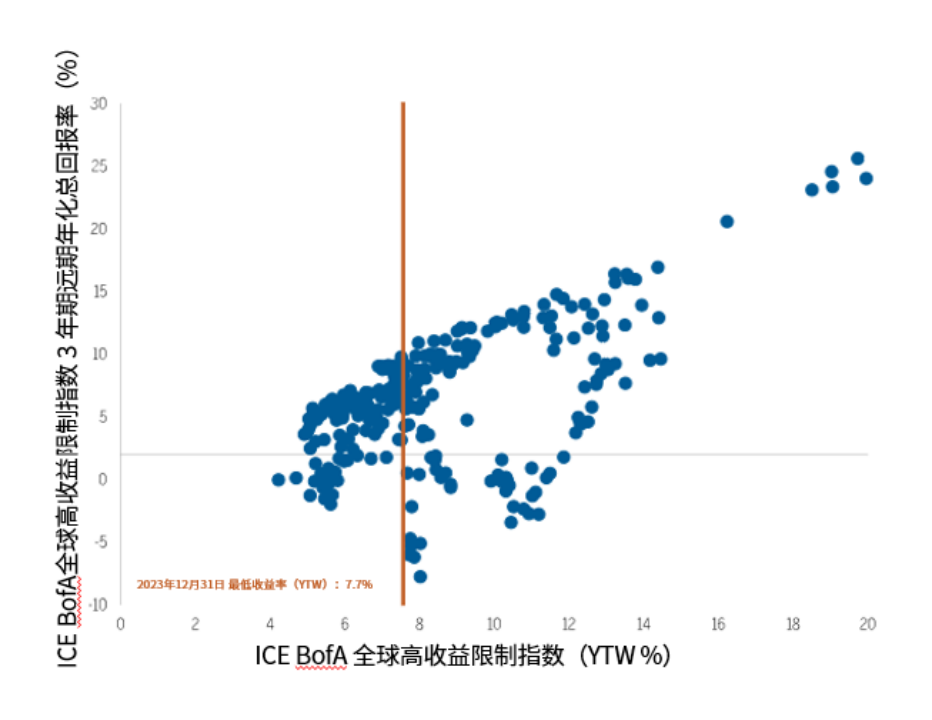

目前全球高收益市场的总收益率颇具吸引力,居于全球金融危机以来的最高水平之列。较高的收益率不仅意味着较高的远期回报率,而且还能在利率上升和信用利差扩大时提供缓冲空间。附图显示了1998年1月至2023年12月期间历史三年期远期回报率和最低收益率(假设没有违约或发行人提前赎回的情况下的起始收益率)。

图中显示,在此期间,起始收益率与三年期远期回报率之间过去存在正相关关系,当收益率达到 7.7% 或更高时,往往会转化为正的三年远期总回报率。实际上,当收益率达到7.7%或更高水平时,市场在85%的时间内,三年期远期年化总回报率为正,而其平均值可以达到8%以上。虽然这种历史模式可能难以持续,但我们认为这些数据表明,目前相对较高的收益率水平有望为投资者提供有重要意义的缓冲空间。

附图:历史数据显示,起始收益率与远期回报率之间存在正相关关系

1998 年 1 月至 2023 年 12 月,

全球高收益债 3 年期远期年化总回报率对应的最低收益率

资料来源:威灵顿投资管理、ICE Data Indices, LLC. ('ICEData')授权使用。对于任何给定的月份和相应的月末最低收益率,我们根据月度收益率计算出从该期间开始的三年期收益率。指数数据为ICE BofA 全球高收益限制指数,该指数的初始日期为 1997 年 12 月 31 日,数据截至 2023 年 12 月。所示业绩为假设业绩,不代表实际账户,仅供读者参考,不得进一步传播。假设业绩存在诸多固有局限性。实际业绩可能会有很大差异。过去和假设的结果不代表未来的表现。投资可能遭受价值损失。

除了提供极具吸引力的总收益率之外,高收益市场的构成部分也发生了变化。如今的高收益市场规模更大、全球多元化程度更高、标的质量也更高。

高收益市场不断向好,原因之一在于曾经的投资级债券在愈发严峻的市场环境下被降级为高收益债券,这种情形在2009年和2020年尤为常见。作为高收益债券领域的新成员,这类债券的质量往往优于其他同等级债券,为主动型投资经理提供了广阔的狩猎场。另一个原因在于,整体而言,新发行的债券质量更高,且高收益债券市场也变得更为规范。许多交易并非是在高收益债券市场融资,而是转投了其他市场,比如私募信贷市场。(数据来源:摩根大通,2022年9月 )

鉴于高收益债券的信用质量低于投资级债券,投资者往往担心潜在的违约风险,尤其是在金融环境收紧的情况下。虽然我们预计违约率在未来一年将会有所上升,但我们仍认为违约率将远低于以往周期后期的水平,而且较高质量的指数应该会减少整体违约率。此外,高收益领域的企业基本面普遍稳健,没有出现特定行业杠杆率明显上升的情况,也没有因承销标准普遍较低而导致整个市场的信贷过度增长,这也有助于降低违约风险。

耐心可能会有回报但需做好准备

主动管理在当前环境下至关重要

对于寻求建立战略配置的投资者来说,找到最有利的入场时机可能不是什么问题,但我们仍主张采取循序渐进的方式。利差低于历史中位数,这意味着投资者可能需要等待更具吸引力的估值机会,策略性地增加敞口。

因此,随着时间的推移,逐步增加对高收益债的敞口并进行战略配置可能是明智之举。这可以让投资者在抓住当前颇具吸引力的收益率的同时,也把握未来的机会。不过同样值得注意的是,较高的总收益率可以为投资者提供重要保护,使其免受潜在的利差扩大的影响。

我们预计今年全球各地区的分散性或会持续,而主动的全球高收益策略可能会受益于不同经济体中存在的机会。目前欧洲市场的利差相较于美国市场更大,这可能为投资者提供发现价值的具有吸引力的机会,前提是发行债券的公司有能力成功应对较为疲弱的宏观经济环境。

如果投资者选择配置高收益债券,我们认为主动管理在当前环境下至关重要。虽然高收益债券的质量相较于过去普遍更高,但总体而言,公司的基本面开始走弱,违约率也在不断攀升。我们认为,深入的基本面信贷研究叠加深厚的行业和ESG专长,是甄别最有望取得长期优异表现的高收益公司的最有效方法,同时也能规避违约风险最高的公司。

(作者John Mullins系威灵顿投资管理投资总监;Supriya Menon系威灵顿投资管理欧洲、中东及非洲多元资产策略主管;Alex King系威灵顿投资管理投资策略分析师。文章仅代表作者观点,不代表本刊立场。文中提及个股仅做分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号