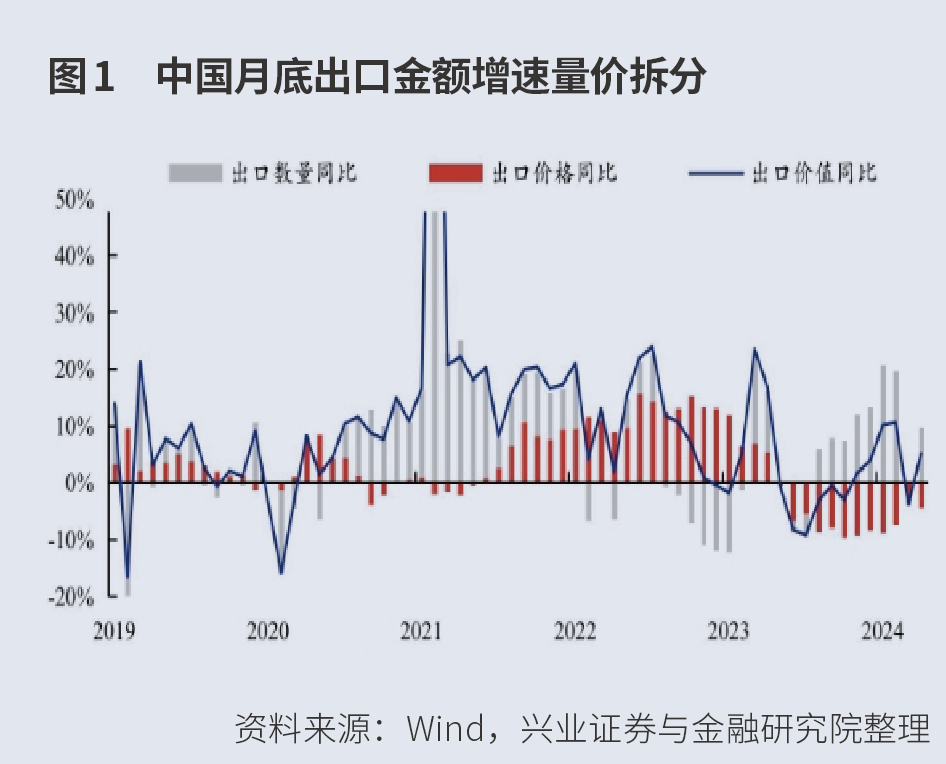

出口链是高景气机会之一,通过量价拆分分析,2024年以来出现量价齐升的主要出口商品主要有:全球大宗商品周期重启下的重点资源品,如铜、成品油、贵金属等;中国在产业链中掌握可观份额,能够顺应全球需求回暖而推高量价的高端制造品,如电子、船舶、叉车、商用车等;原材料涨价传导较为顺畅的下游商品,如维生素、纸浆及纸制品等。

2024年以来显示出明显以价换量趋势的主要出口商品则主要集中在:附加价值较低的传统出口强项,如部分医疗器械、建材;中国出口份额较高,前期在海外补库中价格同比已经从底部有所修复,但近期价格同比有所波动的商品,如空调、电视等家电产品、纺织原料。

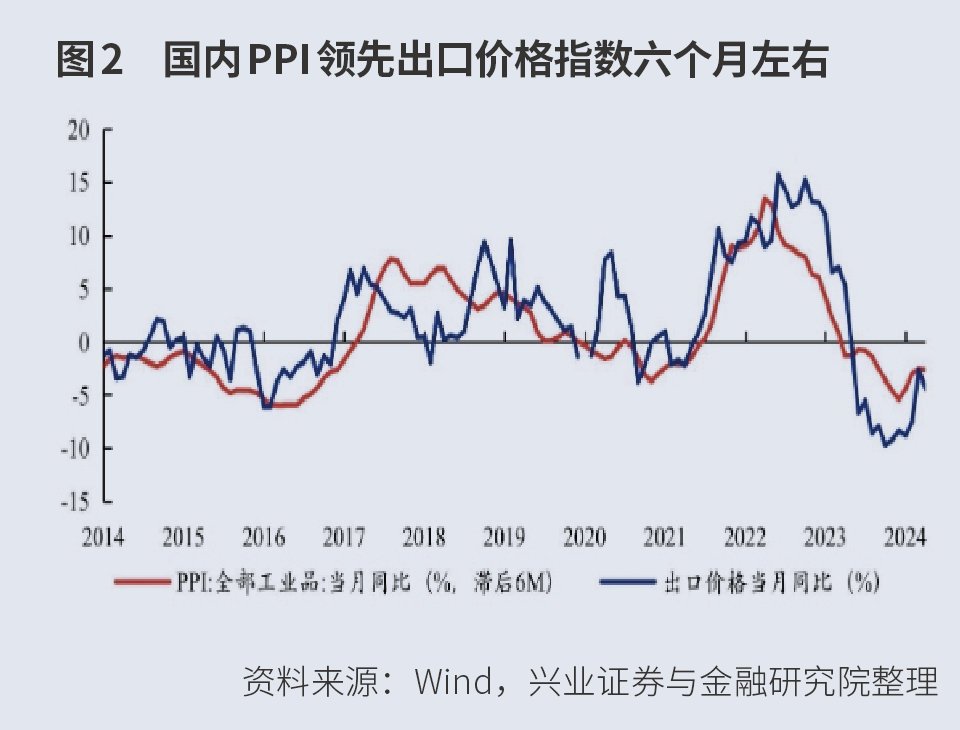

另外,PPI同比领先出口价格同比上行的商品值得重点关注,后续有望跟随PPI同比企稳回升的商品有:煤炭、纯碱、稀土、烟花爆竹、锂电、纺织原料、抗菌素、洗衣机、空调等。

——摘自兴业证券宏观经济研究报告

深化资本市场改革

证监会专题调研

据中国证监会网站,为深入贯彻习近平总书记关于全面深化改革的重要论述,认真落实中央金融工作会议和新“国九条”有关部署,近日证监会党委书记、主席吴清与其他班子成员先后在深圳、广州、上海、北京等地,围绕进一步全面深化资本市场改革开展调研。调研中,大家建议,进一步全面深化资本市场改革要紧紧围绕服务科技创新和新质生产力发展,加快构建与之相适配的全链条市场服务体系和相关制度机制。坚持质量优先,严把IPO准入关,完善科技型企业精准识别机制。统筹好一二级市场平衡,更大力度推动中长期资金入市,着力增强资本市场内在稳定性。坚持依法从严监管,进一步增强融券、量化、退市监管的适应性和针对性,严厉打击财务造假、欺诈发行等严重违法违规行为,进一步完善投资者赔偿救济机制,加强退市过程中的投资者保护。多措并举激发并购重组市场活力,支持上市公司聚焦做优做强主业开展吸收合并、产业整合,大力提高上市公司质量。进一步推动畅通私募股权创投基金“募投管退”循环,引导其投早、投小、投长期、投硬科技。压严压实中介机构“看门人”责任,加快提升专业服务能力。吴清指出,证监会正在深入开展注册制等资本市场改革综合评估,在此基础上将抓紧研究谋划进一步全面深化资本市场改革的一揽子举措。证监会将坚持稳中求进、远近结合、综合施策,坚持尊重规律、守正创新,着力推动高水平的市场化改革,进一步提升资本市场对新产业新业态新技术的制度包容性和精准性,加快推进“科创板八条”落实落地;着力推动上市公司高质量发展,加快完善发行上市、信息披露、并购重组等基础制度;着力推动中介机构提供高标准的专业服务,大力强化执业能力建设,加快推进建设一流投行和投资机构;着力推动实现违法违规“高成本”,大幅强化行政、刑事、民事立体化追责,保持严监管强监管态势,切实维护“三公”的市场秩序和保护中小投资者合法权益。

人民银行

决定开展国债借入操作

7月1日,中国人民银行发布公告称,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。6月以来,在金融机构“资产荒”背景下,长债收益率持续下探。7月1日,10年期国债240004活跃券收益率一度下跌至2.2100%,30年期国债230023活跃券收益率一度跌至2.4060%,创近期新低。6月14日,财政部首次发行50年期超长期特别国债,从竞标结果来看,中标的票面利率仅为2.53%,与财政部发行的一期中标利率2.57%的30年期超长期特别国债相比出现利率倒挂。据多位业内人士测算,从疫情平稳转段后的市场运行实践看,2.5%-3%是10年期国债收益率的合理区间。收益率跌到2.5%以下已经说明长债资产并不是“完全安全”的。业内人士普遍指出,人民银行开展国债借入操作,将有利于债券市场稳定,避免市场非理性波动,防范潜在风险。对于央行参与国债买卖,中国人民银行行长潘功胜曾表示,“这个过程整体是渐进式的,国债发行节奏、期限结构、托管制度等也需同步研究优化”。同时,潘功胜明确,把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。

人民币汇率弹性增强

稳定趋势未改

新华财经报道, 2024年上半年,美联储更迟、更少降息的预期成为人民币汇率的“逆风”,数据显示,人民币兑美元中间价累计下跌441个基点,跌幅为0.6%;在岸人民币兑美元下跌1739个基点,跌约2.7%;离岸人民币兑美元下跌1738个基点,跌幅约2.4%。6月,人民币兑美元汇率跌至年内低点,离岸人民币兑美元年内首破7.3关口。放眼全球外汇市场,2024年上半年,美元指数涨幅接近5%,逼近年内新高;日元兑美元跌幅约13%,日元、韩元、印尼卢比、菲律宾比索等亚洲货币相继贬值,幅度超过5%。相比之下,人民币表现更显坚韧。

美联储会议纪要

降息需更多数据

美东时间7月3日,美联储公布了6月11日至12日的联邦公开市场委员会(FOMC)货币政策会议纪要。决策者表示,尽管通胀在朝着正确的方向发展,但速度还不够快,不足以让他们降低利率。在上月的利率会议上,美联储继续按兵不动,联邦基金利率目标区间维持在5.25%至5.50%。自2023年7月以来,美联储没有再调整过利率。在6月的经济预测报告中,美联储官员预计2024年只会有一次降息,相比2024年3月时预测的三次降息大幅减少。会议纪要显示,参与制定利率的央行官员存在分歧。不过,在会议结束时,FOMC决定维持利率不变。与会者普遍认为,现在降息是不合适的,需要更多有利的数据,才能让他们更加确信通胀正持续降至2%的目标水平。根据会议纪要,美联储官员对目前货币政策的限制程度存在不同看法,绝大多数与会者认为,经济正在降温,目前的政策立场是限制性的,因此可能会进一步抑制经济和通胀。也有一些人指出,经济的持续强劲,以及其他因素,可能意味着长期中性利率高于先前的评估,在这种情况下,货币政策和整体金融状况的限制性可能没有看上去那么严格。政策制定者在6月份预测,长期中性利率,即既不提振也不抑制经济的政策立场,已经升至2.8%。

欧央行

可能再降息两次

欧洲央行管委斯图纳拉斯称,最近有关通胀和经济扩张的数据强化了欧洲央行进一步降息的观点,欧洲央行2024年可能再降息两次。“这些数据加强了进一步降息的理由,”斯图纳拉斯在接受采访时称,“就目前而言,2024年再降息两次似乎是合理的,也符合我们的预测。我们处于高度限制性的水平,即使我们2024年再降息两次,也将继续如此。”此外,斯托纳拉斯还表示,欧洲央行“不应过度解读”服务业数据。

660起 据统计,2024年上半年,沪深北交易所累计对538家A股公司的660起市场违法违规事实采取监管措施,同比增长27.66%;从内容来看,监管严抓信息披露,筑牢资本市场生命线的同时,持续锚定强本强基目标,严厉打击财务造假、违规减持、异常交易、资金占用等严重违法违规行为。

165位 Wind数据显示,截至6月30日,年内共有165位基金经理离任,涉及96家公募基金管理人。从历年同期情况来看,这一数据创出近9年来最高水平。2020-2023年同期,离任基金经理数量分别为127人、141人、136人、144人。

16家 6月,包括*ST超华、*ST洪涛、*ST左江、ST联络、中银绒业、ST爱康、ST亿利、ST迪马、*ST巴安、ST富通、建车B、*ST易连、*ST美吉、ST阳光、凯马B和*ST高升在内的16家上市公司公告收到拟终止公司股票上市的相关文件。

9家 截至目前,2024年以来,已有9家沪深北上市公司在谋划搭建“A+H”双融资平台,或是启动发行H股上市筹备工作,或是积极更新赴港上市进度。而自2023年1月亿华通在港交所挂牌上市以来,一直未有A股公司登陆港股市场。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号