文丨惠凯

编辑丨承承

两家锂矿龙头A股公司预告了半年度业绩,双双亏损。原因上,主要是受锂行业周期下行影响。面对低位的股价,多位投资人期待两家公司能回购并注销股份,进而提升公司价值。

锂矿“双雄”终于出最新业绩预告了,不出意外,双双亏损!

两家龙头公司半年度业绩预告均显示,受行业周期和外部环境变化的影响,业绩短期承压。不过,对于锂矿“双雄”目前的经营情况,有评级机构指出,两家公司的负债率尚不是很高,且融资空间也尚存,“短期的亏损局面,不会明显加大企业的信用风险。”

锂矿“双雄”短期业绩承压

近几年,新能源产业链企业在快速发展的同时,普遍把规模、价格作为竞争的重要抓手,在不断扩产的同时,产品价格也在持续下降,此举虽然有利于抢占国内外市场份额,但同时也客观上对很多企业的净利润产生一些影响。就最新披露的2024年半年度业绩预告来看,部分新能源企业出现了业绩下行压力。

7月10日,锂矿龙头赣锋锂业发布了2024年半年度业绩预告显示,预计2024年上半年实现归属上市公司股东的净利润为亏损7.6亿元—12.5亿元,扣除非经常性损益后的净利润为亏损1亿元—2亿元,而在2023年同期,彼时公司实现归属上市公司股东的净利润58.5亿元,扣除非经常性损益后的净利润41.13 亿元。

赣锋锂业在公告中解释称,公司持有的金融资产Pilbara Minerals Limited(PLS)股价下跌,产生较大的公允价值变动损失;此外受锂行业周期下行影响,锂盐及锂电池产品价格持续下跌的影响,虽然产品出货量同比增加,但公司经营业绩同比有所下滑。公开信息显示,2022年到现在,电池级碳酸锂的价格已从60万元/吨跌至目前的9万元/吨左右。

同一日,另一家锂矿龙头也发布了2024年上半年业绩预告,预计2024年上半年亏损48.8亿元—55.3亿元,扣除非经常性损益后的净利润为亏损49亿元—55.5亿元。从公告披露亏损原因看,主要受锂产品市场波动的影响,使得公司锂产品售价较上年同期大幅下降,锂产品毛利大幅下降,此外,受控股子公司Talison Lithium Pty Ltd(“泰利森”)化学级锂精矿定价机制与公司锂化工产品销售定价机制存在时间周期的错配影响,导致上半年业绩出现阶段性亏损。

值得一提的是,虽然业绩短期承压,但两家公司在半年度业绩预告公告披露后,股价连续两天上涨,涨幅均超过7%,一定程度上反映了投资者对于两家公司业绩不佳表现有预期。

流动比率、速动比率小幅下滑

从负债率的角度,赣锋锂业的资产负债率稍高。iFinD显示,2023年初-2024年一季度末,赣锋锂业的资产负债率从38.3%上升到43.2%。2021年度-2023年度,赣锋锂业的利息费用分别是2.6亿元、4.1亿元、7.8亿元。赣锋锂业今年一季度的财务费用为2.1亿元,比去年一季度增加了大约1/3。

过去的两年,两家企业的流动性也有所下滑。iFinD显示,赣锋锂业的流动比率从从2022年末的1.7下滑到2023年末1.4,而另一家龙头公司则从3.44下滑到2.94;如果剔除存货,赣锋锂业的速动比率从2022年末的1.1下滑到去年末的0.8。也因此,改善资产结构、加快消化高价库存成为两家企业的管理工作重点。目前来看,两家公司均表示要加大去库存的力度。

据规模稍大的锂矿龙头在公告中称,上半年化学级锂精矿的市场价格降低,“随着公司从泰利森新采购的低价锂精矿逐步入库及对现有锂精矿库存的逐步消化”,公司各生产基地的化学级锂精矿出库成本逐步贴近最新采购价格,锂精矿定价机制的阶段性错配也逐步减弱,公司2024年第二季度亏损环比减少。

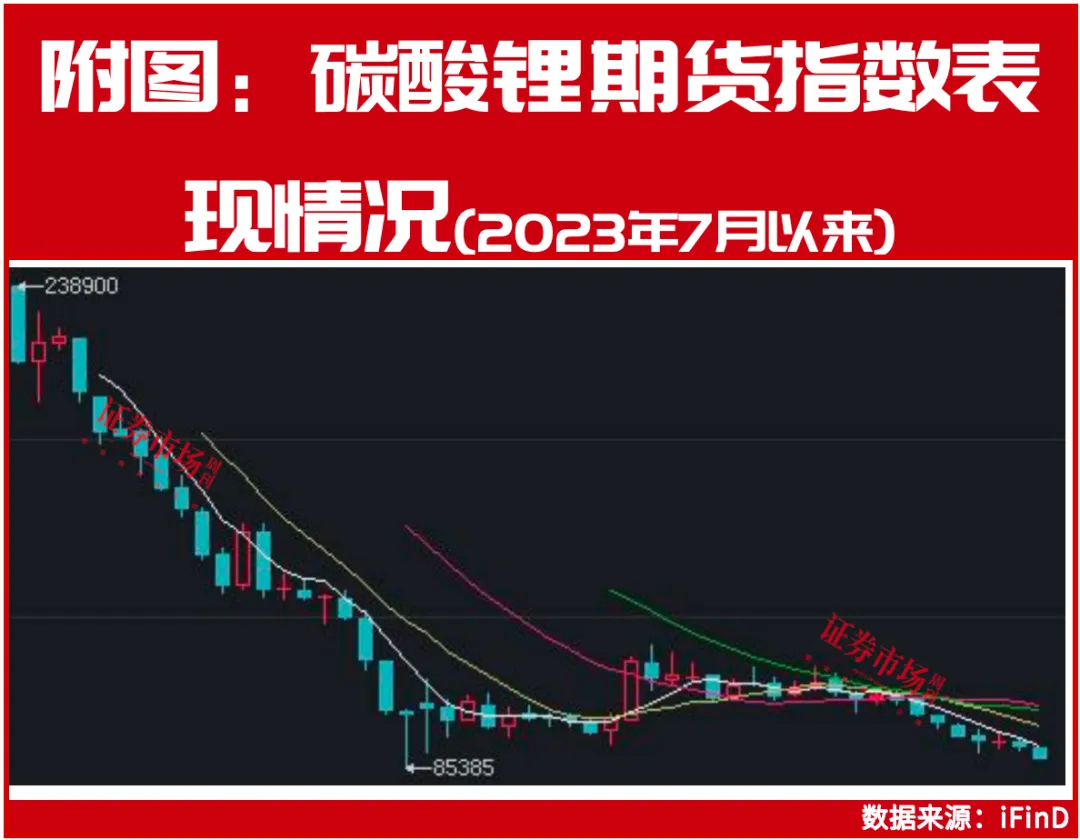

目前来看,对于锂矿中短期的价格展望,分析师们仍持谨慎态度。以碳酸锂期货为观察样本,方正中期期货的有色与新能源金属分析师魏朝明、杨莉娜认为,碳酸锂价格能否企稳上行?市场分歧增大,“对产业链下游企业来说,锂盐供需两旺、同时需求季节性见顶的趋势延续,上游原料没有多头配置价值。”

PB接近1,股民期待回购并注销

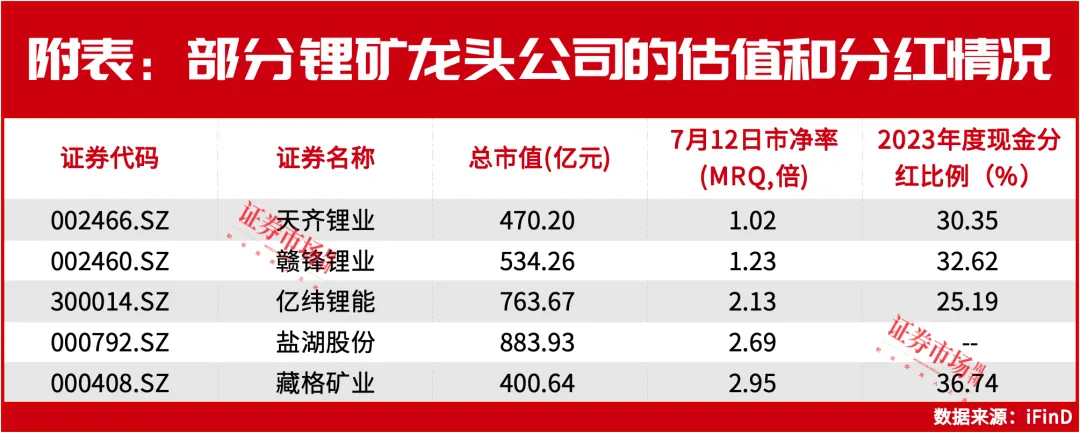

横向对比同业,这两家企业是头部锂矿公司里估值较低的。比如,盐湖股份、藏格矿业、亿纬锂能的PB(MRQ)值均高于2。随着近期股价的进一步下跌,赣锋锂业的PB(MRQ)已经跌至1.1,而另一家公司的PB阶段性“破净”, PB(MRQ)最低跌至0.95。

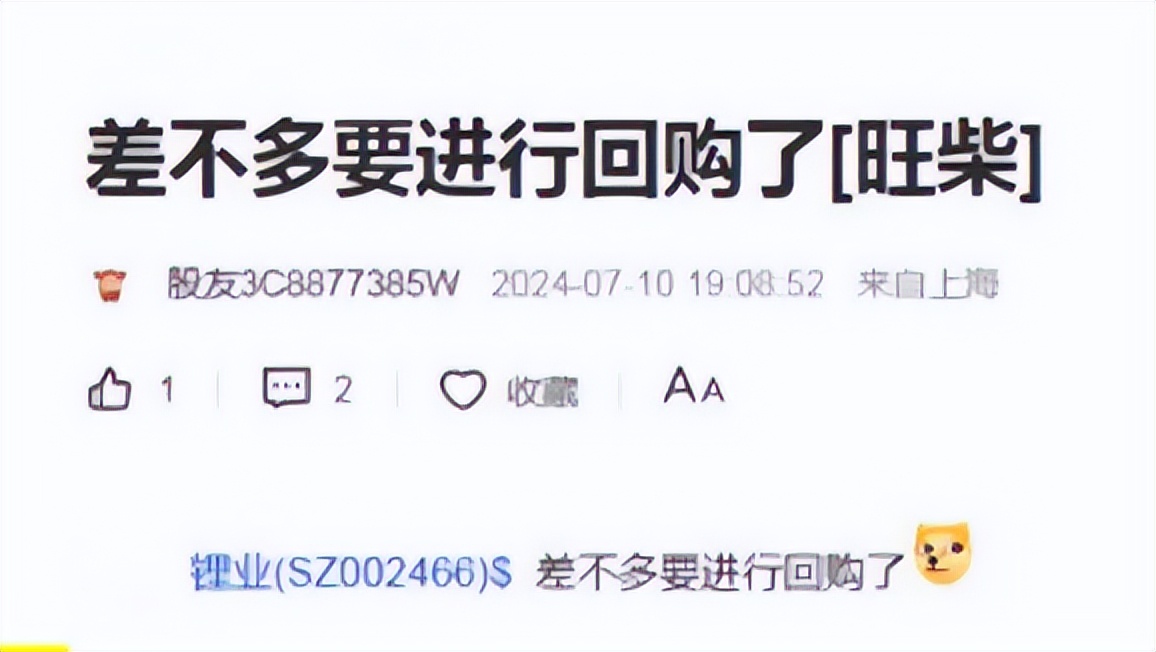

近期,监管层鼓励上市公司加大回购注销力度,而估值较低是较好的回购时机。公告显示,规模稍大的锂矿龙头曾在2022年9月实施过一轮股份回购,回购规模占总股本的0.11%,之后股价和估值仍在继续下行,而公司却没有实施新一轮回购维稳股价。对此,股吧、雪球平台上有些投资人表达了对公司董事会和管理层实施回购并注销的期待。

比如股吧用户@股友3C8877385W 7月10日发帖表示,“**差不多要进行回购了”;还有股吧用户呼吁董事长蒋安琪“快点回购并注销吧!”财报显示,公司在手现金比较充裕,截至2023年末、今年一季度末,公司的货币资金分别是95.9亿元、92.9亿元(合并报表)。

来源:东方财富股吧

赣锋锂业的PB估值稍高,最新PB(MRQ)数值是1.2。公告显示,公司于2019年、今年1月实施过员工持股计划、回购过股份,近几年未就提升估值、维护股东权益实施过注销式回购。有些投资者也表达了对赣锋锂业董事会和管理层实施回购的期许。

今年4月,有投资者在投资者平台上提出赣锋锂业是否有回购计划?赣锋锂业董秘回复“积极响应政策号召保障稳定分红,未来公司也将继续以增强投资者回报为导向,继续保持合理的现金分红比例”,未就“是否回购”做出直接回答。

关于是否有回购的最新动态,本刊也咨询了两家企业的董秘部门,截至发稿未获回复。

评级机构看好安全性

在今年5月的投资者调研中,有投资者直接询问赣锋锂业的董秘任宇尘、财务总监黄婷,赣锋锂业股价“能否回到2021年200块、重新站上2000亿市值?”董秘任宇尘未做明确回复。

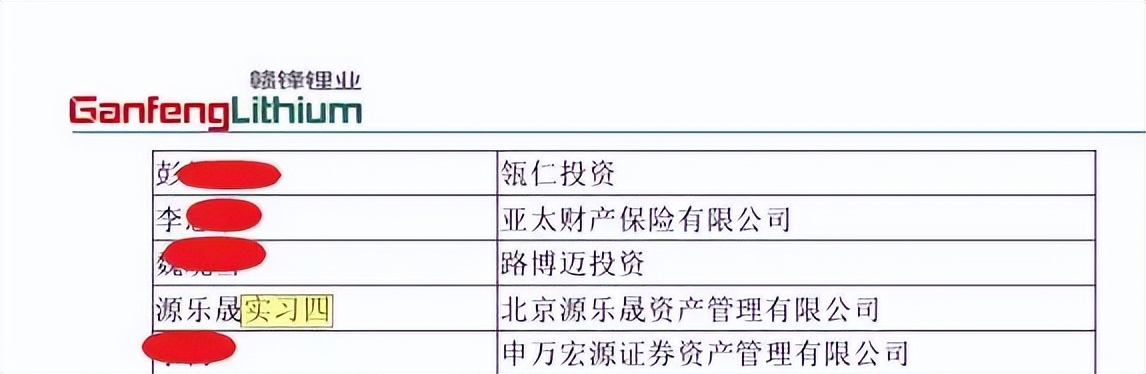

本刊留意到,赣锋锂业的少数信披公告存在一些改进之处。比如在今年3月29日的投资者调研公告中,知名私募源乐晟资产派人参加调研。公告显示,参加调研的员工是“源乐晟实习四”,“实习四”实际应为“实习生”。

来源:赣锋锂业公告

公告显示,赣锋锂业的董秘任宇尘2023年12月上任董秘岗,其较年轻,1990年出生。公司前任董秘是欧阳明,1975年出生,资历较深。但公告显示,公司前任总经理董事长李良彬、前董秘欧阳明由于卷入江特电机股票内幕交易事件,受到监管层的调查和处罚。今年7月,证监局调查后认定李良彬是内幕交易的主管人员,欧阳明是“其他直接责任人员”,对二人予以警告+罚款总计80万元。

总之,面对短期的亏损局面,评级机构认为不会明显加大企业的信用风险。比如联合资信出具的对规模稍大锂矿龙头的主体评级是“稳定”。评级报告显示:作为头部锂生厂商之一、具备规模优势,且A+H两地上市、融资空间较大。需要关注的是,“公司主要海外在建项目及间接持有的格林布什矿位于澳大利亚,存在一定政策及汇率风险”,以及存货占款和应收款压力需要化解。

(文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号