图说

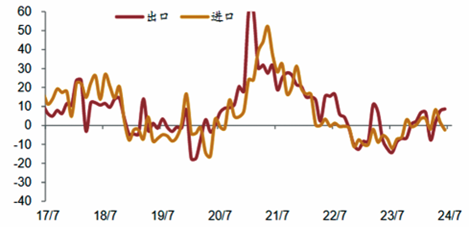

7月出口增速小幅回落,较6月增速下降1.6个百分点,环比增速录得近5年以来新低。从量价拆分来看,价格拖累略增,数量拉动小幅下降。从地区来看,对发达经济体出口回升,但对新兴市场出口回落,东盟是我国出口下行的主要拖累。从品类来看,电子表现较好,原材料和劳动密集拖累明显。本月电子类无论是出口还是进口增长均较明显,或反映出外部环境限制下,产品“抢单”的提速。本月出口增速为何小幅回落?一方面,美国经济疲态渐显,制造业及消费表现有所恶化,拖累实际补库强度不及预期,斜率转向平缓;另一方面,近期全球制造业PMI共振回落,或拖累我国对发展中国家出口放缓。展望未来,在去年同期高基数的影响下,叠加全球经济增长波动加大,出口增速或将承压,但全年增速不差,对经济增长或也将由去年的拖累转为拉动。

——摘自财通证券宏观经济研究报告

热门话题1

前7个月我国进出口同比增长6.2%

据海关统计,2024年前7个月,我国货物贸易进出口总值24.83万亿元人民币,同比增长6.2%。其中,出口14.26万亿元,增长6.7%;进口10.57万亿元,增长5.4%;贸易顺差3.69万亿元,扩大10.6%。按美元计价,前7个月,我国进出口总值3.5万亿美元,增长3.5%。其中,出口2.01万亿美元,增长4%;进口1.49万亿美元,增长2.8%;贸易顺差5180亿美元,扩大7.9%。

招商证券:相较于6月,7月出口增速出现回落,但依然保持在较高的增长区间,与上半年相比,下半年出口对经济增长的拉动效应或边际减弱。一是美国部分关税商品豁免期限到期,同时新一轮的关税或在短暂延期后落地实施,对中国未来的出口蒙上一层阴影;二是海外本轮补库周期整体偏弱,今年全球制造业PMI首次跌至荣枯线以下,美国“弱补库”的特征愈加明显,显示外需韧性仍有待继续观察,对中国出口拉动效果可能会有所降低。不过从具体走势上看,下半年出口增速仍会保持正增长,全年出口增速仍有望收录5%,原因一是去年下半年同期基数较低;二是半导体周期上行继续推高中国机电产品出口增速;三是出口重心持续向“一带一路”国家倾斜,出口基本盘仍相对稳定。

华泰证券:总体来看,后续出口前景或面临外需放缓、美国大选等多重扰动,进口回升的持续性也有待观察。7月全球制造业PMI回落至49.7,且美欧日制造业PMI均处于荣枯线以下,显示全球制造业修复受阻。同时,对美国衰退担忧上升,最新非农就业和ISM制造业PMI整体偏弱,实际消费者支出同样走弱,后续外需面临减速的风险。此外,美国进入大选周期,叠加各国贸易保护主义抬头,贸易政策不确定性有所上升,或将对下半年出口造成扰动。进口方面,7月国内制造业PMI从6月的49.5%小幅回落至49.4%,低于季节性水平(2016-2019年均值50.6%),后续进口表现持续性仍有待观察。

中银证券:二季度以来,我国出口增速延续正增长,去年同期的较低基数、欧美发达经济体补库及“一带一路”市场增量均为重要贡献项。但从我国优势产品的出口结构看,上半年对美国市场出口的正贡献主要来自周期商品及汽车相关产品,而机电产品的出口增量主要来自“一带一路”市场,上半年我国对东盟、“一带一路”样本国家(不包括东盟)出口机电产品的正贡献分别实现3.5和4.3个百分点。对欧美出口的机电产品仍维持负贡献,欧、美市场机电产品需求明显修复,或是出口增速持续修复的前提。

德邦证券:我们认为对出口无需过度担忧,在制造立国背景下,以“制造立国”之战略,破局、突围。在国内战略性“产能过剩”的加持下,有的只是产能迭代、产能保全与产能储备,在此背景下,更应该从供给端视角看出口,“性价比优势”和“渠道出海”是出口的两大核心支撑:(1)发达经济体消费K型分化明显,我国有望凭借“性价比”优势获益,渠道出海值得关注;(2)雁型模式和大国外交支撑我国对新兴国家贸易出口;(3)全球科技周期带动机电、集成电路增长,中国零部件设备性价比优势明显。中观产业层面,我们提示重点关注两大方向,一是机电产品类出口,涉及消费电子、汽车及零部件、家电、机械等;二是与美国地产后周期相关的家具、家电、轻工、纺服等,与美国制造业回流、资本开支增加相关的机械、化工等。

热门话题2

7月CPI同比上涨0.5% PPI同比下降0.8%

国家统计局发布数据显示,2024年7月份,全国居民消费价格同比上涨0.5%,全国居民消费价格环比上涨0.5%。1-7月平均,全国居民消费价格比上年同期上涨0.2%。2024年7月份,全国工业生产者出厂价格同比下降0.8%,环比下降0.2%,降幅均与上月相同;工业生产者购进价格同比、环比均下降0.1%。1-7月平均,工业生产者出厂价格比上年同期下降2.0%,工业生产者购进价格下降2.2%。

华泰证券:7月CPI环比呈现季节性回升,一方面受高温暴雨影响,鲜菜及鸡蛋价格上涨;另一方面,暑期旅游需求亦推升机票住宿等价格环比回升,上述二者对CPI环比涨幅的贡献分别占4成、5成,整体推动CPI同比增速小幅上行至0.5%,但核心CPI同比从6月的0.6%略回落至0.4%,或显示内需回升动能仍偏弱。7月PPI环比持续为负,翘尾因素支撑同比降幅较上月持平,分化格局延续——煤炭开采及化工行业同比改善,但水泥制品、黑色冶炼、电气机械、计算机电子、汽车行业等行业对PPI同比的拖累合计超1个百分点。往前看,随着7月天气扰动等暂时性因素影响消退,以及外需后续可能面临减速风险,8月通胀指标继续回升的动力或有不足,财政政策能否进一步加码或为通胀指标回升的关键,否则7月通胀回升的持续性仍有不确定性。7月全球制造业PMI回落至荣枯线以下,显示全球制造业周期修复态势受阻,同时,近期市场对美国衰退担忧上升,非农就业和ISM制造业PMI整体偏弱,实际消费者支出同样走弱,后续外需可能面临减速风险。美国大选在即,全球贸易相关政策的不确定性也有所上升。而三中全会以来逆周期调节政策亦有加码,发改委、财政部宣布统筹安排3000亿超长期特别国债支持“以旧换新”政策或对汽车、家电等耐用品需求及价格形成一定提振。同时,下半年猪价或延续回升态势,对食品CPI形成支撑。我们仍将密切关注财政支出的边际变化,以判断通胀指标回升的持续性。

东方金诚:主要受高温多雨天气带动蔬菜价格快速上涨影响,7月CPI同比上涨0.5%,涨幅比上个月扩大0.3个百分点,超出市场普遍预期,显示通缩风险进一步弱化。不过,7月猪肉价格上涨动能放缓,汽车“价格战”持续,上年高基数下旅游等服务价格同比涨幅收窄,核心CPI同比低位下行,低通胀局面还在延续。背后的主要原因是在各类商品和服务供应稳定的背景下,居民消费需求不振。预计8月CPI同比将在0.4%左右,下半年CPI同比会持续运行在1.0%以下的低位区间。这意味着在7月安排1500亿超长期特别国债资金支持耐用消费品以旧换新之后,下一步宏观政策在促消费方面还有较大空间。7月PPI环比延续跌势,主因水泥、煤炭、钢铁等国内定价商品价格持续回落,以及海外定价的铜、铝等有色金属价格加快下行。尽管当月翘尾因素有所回升,但受新涨价动能减弱拖累,7月PPI同比降幅结束此前三个月连续较快收窄过程,与上月持平。综合国内外大宗商品和工业品价格走势,预计8月PPI环比将继续下跌,加之去年同期基数抬升,同比跌幅将有所扩大。

数说

51%

中国物流与采购联合会数据显示,7月份中国物流业景气指数为51%,继续位于扩张区间。从分项指数看,新增需求总体平稳,物流投资保持增长。分行业看,铁路运输、航空运输和邮政快递等行业业务总量指数均在扩张区间。

16.43%

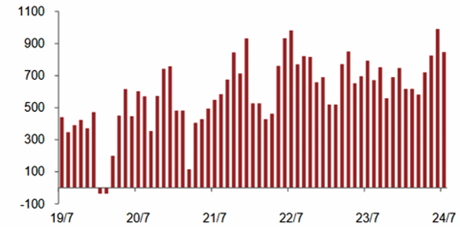

中国期货业协会数据显示,7月全国期货市场成交量为7.11亿手,成交额为52.42万亿元,环比分别增长23.94%和16.43%,白银、豆粕、工业硅等期货品种交易活跃。

48.9%

中国物流与采购联合会发布数据显示,2024年7月份全球制造业PMI为48.9%,较6月份下降0.6个百分点,连续4个月在50%以下。

32563.7亿美元

央行数据显示,中国7月外汇储备为32563.7亿美元,前值为32223.6亿美元。7月末黄金储备报7280万盎司(约2264.33吨),与上个月持平,连续第三个月暂停增持黄金。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号