作者:汪佳蕊

近年来,随着新能源汽车销量的攀升,动力电池的市场需求不断上升,市场规模从百亿级飙升至千亿级,而这也推动着动力电池行业的快速发展与变革。

近日,一家动力电池独角兽企业引起了市场的关注,原因是其递表香港联交所,准备冲刺IPO,更重要的是,其背后的掌舵者正是中国“玻璃大王”曹德旺的胞妹,被誉为是汽车供应链领域里的“铁娘子”的曹芳。这家企业便是从成立到冲刺IPO仅仅用了5年时间的江苏正力新能电池技术股份有限公司(以下简称“正力新能”),其联席保荐人为中金公司和招银国际。

估值高达182亿元

作为正力新能的掌舵人,66岁的曹芳曾在福耀玻璃任职多年,拥有丰富的企业管理经验。

根据公开信息,曹芳于1997年至2011年11月担任福耀玻璃的董事,并于2011年2月至2014年4月担任福耀玻璃的副总经理。2013年3月曹芳与陈继程创办新中源创投,随后,该公司与丰田汽车公司、Primearth EV Energy株式会社、丰田汽车(中国)投资有限公司4家公司共同出资,在江苏省常熟市成立了新中源丰田能源系统有限公司,为丰田的混动、插混车型提供电池系统。

凭借与丰田汽车的合作以及在电池领域的经验,2016年8月曹芳与陈继程再度共同创办正力投资,主要从事电动汽车核心部件领域的投资。2016年12月5日,正力投资与蔚然(南京)储能技术有限公司(以下简称“蔚然南京”)共同出资15亿元设立苏州正力新能源,主要从事动力电池及储能产品的研发、生产及销售,2位股东持股比例分别为65%和35%。

2019年正力新能成立,由正力投资及江苏塔菲尔分别持有70%股权及30%股权。此后,经过一系列改制、融资后,截至最新招股书截止日,曹芳为正力新能董事长,陈继程为正力新能总经理,二人为一致行动人,共同拥有正力新能64.60%的投票权。

值得一提的是,曹德旺也入股了妹妹曹芳的公司。招股书显示,福建耀华持有正力新能2.52%的股份,而福建耀华由三益发展有限公司持有73.56%的权益,三益发展则是由曹德旺全资持股的公司。

从融资情况来看,正力新能成立以来,共完成了两轮融资。2022年7月,其获得了海松资本、南京江宁、中金上汽新兴产业基金、东南新能等11家机构共计24亿元的A轮投资,

2024年7月24日,在递表香港联交所前夕,正力新能正式完成了B轮融资,获得新中源创投、东南投控、苏创能源投资、窦玉林、吴雅凤等10亿元投资。此轮投资过后,正力新能的估值高达182亿元,相较于此前144亿元的估值,本次投后估值上涨了26.39%。

机遇与挑战并存

作为电动汽车最关键、不可或缺的部件之一,动力电池是整车的动力来源,直接影响电动汽车的性能,包括续航里程、安全性、使用寿命、充电速率和温度适应性等性能指标。目前,我国动力电池行业正处于发展的重要拐点。在2020年之前,动力电池厂商主要以新能源汽车的政府补贴为导向,资本大规模支持用于建设与政府补贴政策相匹配的电化学产能。然而在2021年后,电池行业已从政策牵引、资本驱动转变为市场需求驱动的关键阶段,瞬息万变的市场环境要求电池厂商提供更加多元化的产品解决方案。

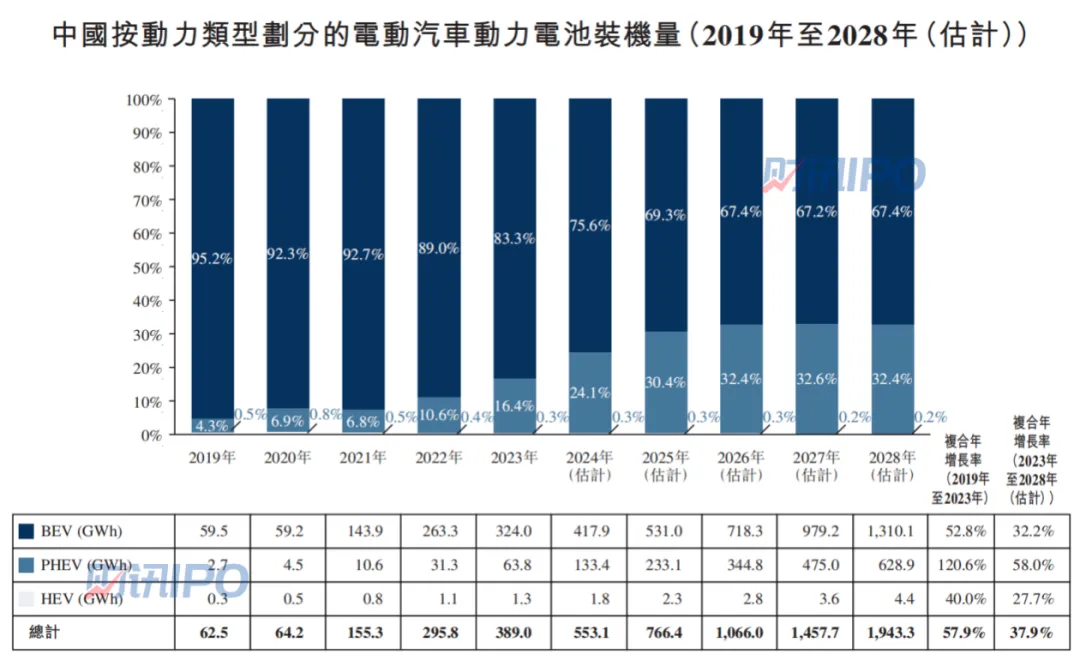

据弗若斯特沙利文报告显示,近年来动力电池市场稳步增长,全球动力电池装机量预计将以37.5%的复合年增长率从2023年的716.0GWh增至2028年的3513.1GWh,中国动力电池装机量预计将以37.9%的复合年增长率从2023年的389.0GWh增至2028年的1943.3GWh。

来源:弗若斯特沙利文、正力新能招股书

正力新能是动力及储能电池制造商,主要提供电芯、模块、电池包、电池簇、电池管理系统的一体化方案。根据弗若斯特沙利文报告,按2023年装机量计,正力新能在我国动力电池市场排第10名,在磷酸铁鲤动力电池市场排名第7名,在三元动力电池市场排名第8名,是少数拥有汽车零部件基因的公司。由于核心管理层深耕汽车零部件行业,正力新能不但拥有多技术路径下核心业务的车用动力电池产品矩阵,还研发了航空电池,能在电池行业中实现多场景拓展和快速的技术迭代。

从市场前景来看,中国是全球最大的电动汽车市场,具备有利的政策支持、电动汽车技术的持续进步、充电基础设施的不断完善等有利因素,能持续推动国内电动汽车行业发展。根据中国汽车工业协会和弗若斯特沙利文数据,2019年至2023年,中国电动汽车销量从150万辆增至1040万辆,复合年增长率为62.5%,预计到2028年将进一步增至2850万辆,复合年增长率为22.4%。

从竞争格局来看,全球动力电池行业竞争激烈且集中,而这对于正力新能而言,可谓是机遇与挑战并存。正力新能在招股书中表示:“我们现有竞争对手可能寻求通过持续研发投入、增加产能、优化生产流程、积极的营销活动等各项措施增加其市场份额,亦可能试图通过降价来增加市场份额。” 因此,其预期将面临来自现有及新竞争对手的竞争。

同时,其还表示:“即使动力及储能电池产品有充足的下游需求,我们仍无法保证能够一直成功地与其他市场参与者竞争下游客户的订单。倘我们未能有效竞争,我们未必能保持或扩大市场份额,这将对我们的业务、经营业绩及财务状况造成重大不利影响。”

业绩仍处于亏损期

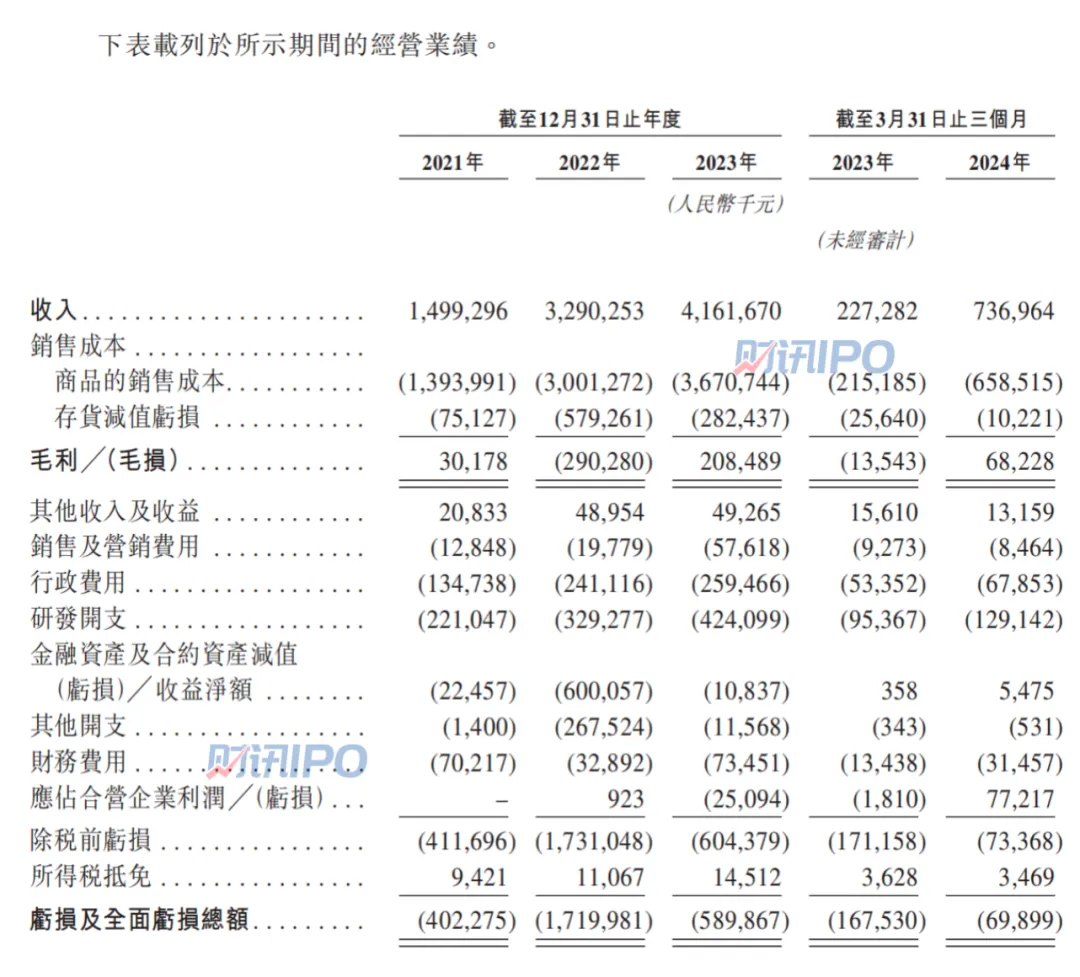

财务数据方面,2021年至2023年,正力新能实现的收入分别为14.99亿元、32.90亿元和41.62亿元;同期录得净亏损分别为4.02亿元、17.20亿元、5.90亿元,累计亏损金额超过27亿元。截至2024年一季度,正力新能的业绩仍未好转,数据显示,今年一季度正力新能实现收入7.37亿元,录得净亏损0.70亿元。

来源:正力新能招股书

对于业绩持续亏损的原因,正力新能给出的解释是,公司亏损由2021年的4.02亿元增至2022年的17.2亿元,主要是由于客户X取消采购订单。此后,公司亏损减至2023年的5.90亿元,主要是因为销量增加及形成规模效益令运营效率提升。

正力新能在招股书中表示,由于公司仍处于成长阶段,目前尚未实现盈利且无法保证是否会实现盈利及何时会实现盈利。若公司无法在控制营运相关成本的同时充分扩大销售规模,日后可能会继续遭受亏损。

从大客户角度来看,招股书显示,2021年至2024年第一季度,正力新能来自前五大客户的收入分别为13.37亿元、29.73亿元、32.38亿元、6.39亿元,分别占同期总收入的89.1%、90.4%、77.8%、86.6%。报告期内,正力新能来自最大客户的收入分别为8.28亿元、9.63亿元、11.79亿元、3.47亿元,在同期总收入中的占比分别为55.2%、29.3%、28.3%、47.0%。

对于客户集中度较高且面临相关风险的情况,正力新能表示,其无法保证主要客户不会寻求供应商多元化、改变业务范围或业务模式、停止经营或遭遇经营或财务困难,若主要客户的业务、营运、财务状况及需求出现任何重大不利变动,均可能对公司产生重大不利影响。

事实上,2022年,正力新能的一名重要主机厂客户(“客户X”)便因业务运营发生重大不利变动,变更了电池采购计划,取消了用于BEV的三元电池产品订单。正力新能表示,该笔订单的取消对其当年的业绩表现,以及业务生产线产生了较大影响,其中包括三元锂电池销量和销售收入的大幅下降、2022年库存产生减值亏损和贸易应收账款发生减值,此外其于2023年一季度末还暂停了一条生产线。

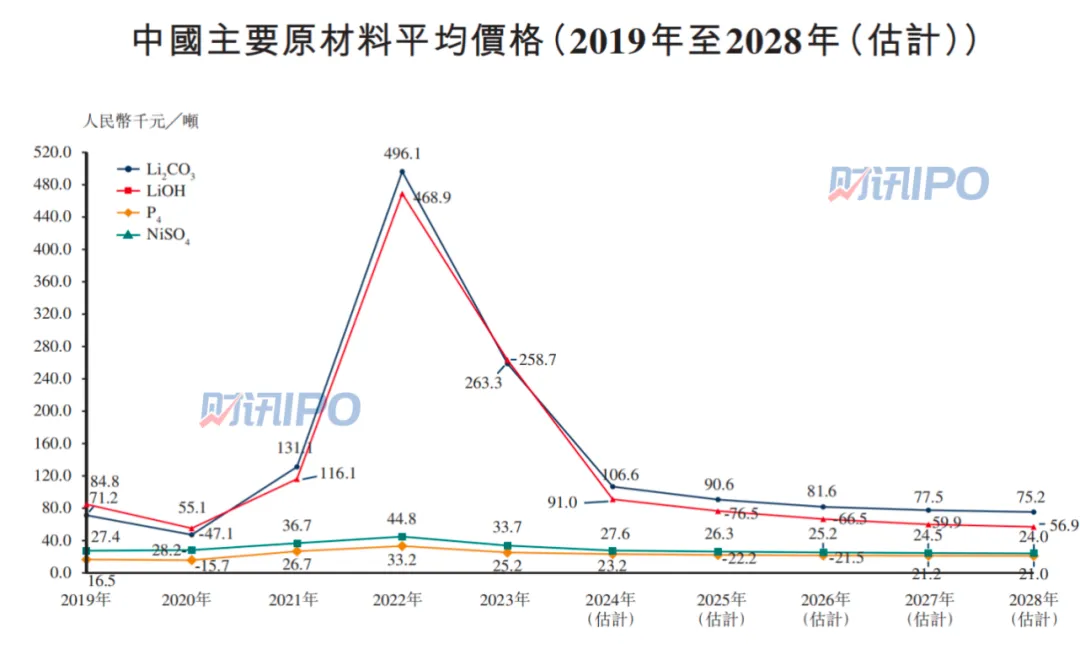

原材料价格的变动,往往也是影响企业业绩的重要因素。就正力新能而言,2021年至2024年一季度,原材料成本分别占其各期销售成本的比例为77.7%、71.7%、73.8%、76.5%,占当期收入的比例分别为76.1%、78.0%、70.1%、69.4%。

来源:弗若斯特沙利文、正力新能招股书

从主要原材料的价格来看,2021年和2022年动力电池的主要原材料价格大幅上涨,之后于2023年大幅下跌。根据弗若斯特沙利文的资料,碳酸锂的平均售价从2021年的13.11万元/吨上升到2022年的49.61万元/吨,2023年又下降到25.87万元/吨,这导致了全行业磷酸铁锂电池的平均售价出现波动,相应的平均售价则由2021年的0.51元/Wh上升到2022年的0.80元/Wh,再下降到2023年的0.62元/Wh。从招股书来看,报告期内,大幅下跌的原材料价格也导致正力新能在2023年的库存减值2.82亿元。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号