货币政策传导路径初步形成:从7天逆回购利率至SLF、LPR,再到存款利率和MLF利率,7天逆回购利率的货币政策调控核心地位已基本确立。

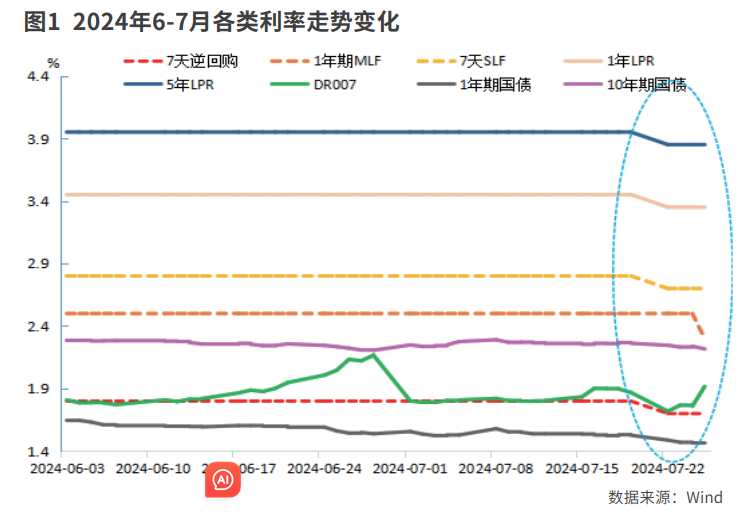

中国二季度GDP同比增长4.7%,增速较一季度5.3%放缓0.6个百分点,上半年GDP同比增速为5.0%。二十届三中全会强调坚定不移实现全年经济社会发展目标,如果要完成全年GDP增长5.0%的目标,则下半年GDP同比增速至少为5.0%,存在一定程度的稳增长压力。在此背景下,央行7月22日宣布7天逆回购操作利率降息10BP至1.70%,7月各期限LPR报价、SLF操作利率同步下调10BP,体现了央行呵护实体经济,进一步降低企业融资成本,营造良好宽松的货币金融环境。

当前,央行货币政策仍将持续保持宽松,但调控方式较以往有了较大的变化,6月19日,央行行长潘功胜在2024陆家嘴论坛上的讲话已对此划了重点。潘功胜表示,“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看7天期逆回购操作利率已基本承担了该功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。央行把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具,既有买也有卖,与其他工具综合搭配,共同营造适宜的流动性环境。”

央行货币政策框架的新变化主要体现在:

一是央行视需要在二级市场买卖国债,不仅可以调节市场流动性,而且可以适度管理国债收益率曲线。7月5日,据《证券日报》报道,央行已与几家主要金融机构签订了债券借入协议,目前已签协议的金融机构可供出借的中长期国债有数千亿元,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债。信用方式借入表示央行无需向金融机构抵押,不会引起市场流动性变化。央行可借入无固定期限的国债,意味着央行可对国债整条收益率曲线进行全面管理,目标是“保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用”,由此激励长期投资,刺激实体经济,未来国债长短端期限利差将大概率不会倒挂。在当前债券长端收益率逼近历史最低水平时,央行将以卖出国债操作为主。在未来债券收益率快速大幅上行时,央行或适时买入国债,以稳定金融市场。

二是设立临时正、逆回购工具,可精准调控市场流动性,并发挥提醒作用。7月8日,央行公告从即日起视情况开展临时正回购或逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20BP和加点50BP。临时逆回购的操作时间16:00-16:20,在股市收市后、债市日盘尾盘时,因此其操作不会对当日股市造成影响,但对债市投资者情绪有较强的信号意义。临时正回购是央行回收流动性,操作利率为7天逆回购利率-20BP。逆回购是央行投放流动性,操作利率为7天逆回购利率+50BP。

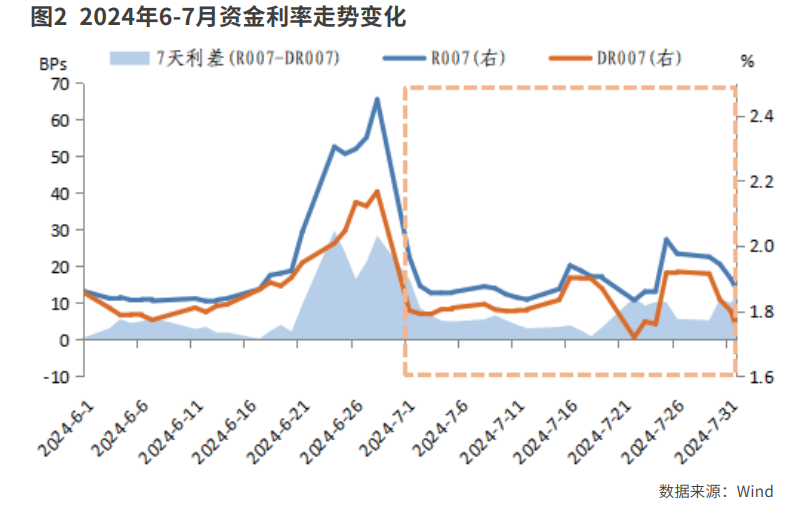

2020年以来,资金利率DR007月度中枢围绕7天逆回购利率波动,平均波幅在16BP以内。在市场流动性宽松时,央行操作临时正回购,相当于被操作机构把钱借给央行,获得比给市场更低的回报;临时逆回购相当于央行投放流动性给机构,机构要付出明显高于市场利率的资金成本。但是期限仅为隔夜,意味着对机构影响不大,而提醒意味极强。这对债市情绪将有显著作用。在流动性紧张时,DR007升至7天逆回购利率+50BP上方时,央行操作隔夜逆回购,给金融机构投放流动性能够救急,有助于平抑资金利率大幅上行。

三是确立7天逆回购操作利率为核心政策利率的地位。7月22日,7天逆回购操作利率降息10BP,当日各期限SLF、LPR报价均同步下调10BP,而7月15日操作的MLF利率并未下调,由此无缝衔接地完成了LPR的锚从MLF切换到7天逆回购利率的过程,以后LPR报价转向参考7天逆回购利率并随之调整。7月23-24日,国有银行开始新一轮的人民币存款挂牌利率下调,其中定期整存整取3个月、半年期、1年期利率均下调10BP,2年、3年和5年期利率分别下调20BP。7月25日,央行开展2000亿元MLF操作,中标利率下调20BP至2.30%。对此,当日央行主管媒体《金融时报》发表文章指出,本次MLF操作安排在LPR报价后,体现了淡化MLF利率政策色彩的意图,MLF中标利率变动不具有政策信号含义。至此,货币政策传导路径初步形成“7天逆回购利率——>SLF、LPR——>存款利率——>MLF”的链条,7天逆回购利率的核心地位已基本确立。

整体上,央行货币政策已从此前注重数量调控转向量价并举。7天逆回购除了通过操作量直接影响市场短期流动性外,其操作利率将发挥中国基准利率的作用,直接辐射影响中国资金、债券、贷款、存款市场利率。临时正、逆回购对货币市场的流动性从量上精准调控,鉴于当前7天逆回购操作利率在1.70%,隔夜正逆回购利率的区间在[1.50%,2.20%],被市场理解为隐形的缩小版利率走廊,且可配合央行在二级市场买卖国债协同发挥作用。而二级市场国债买卖,既调节了市场基础货币供应量,又可管理国债收益率曲线。上述工具均从量和价上对市场产生重要影响,货币政策调控信号传导路径更为通畅、便捷和高效。

由于央行在7月进行了一系列的降息和额外操作MLF后,短期内货币宽松政策利好释放完毕,8月将进入政策效果观察期。从MLF来看,8月15日MLF到期4010亿元,7月25日月内第二次操作2000亿元MLF,或已对8月到期进行部分对冲。预计8月MLF续作或超过2000亿元。

当前,在央行宽松货币政策的呵护下,预计8月资金利率中枢将较7月下行。同时,银行存款挂牌利率开启新一轮下调,预计存款搬家态势仍将延续,非银机构的流动性仍将十分充裕,DR和R类利率之间的利差将收窄。预计8月DR007月度均值的区间在1.65%-1.82%,R007的月度均值在1.72%-1.90%。

(作者为中国建设银行金融市场部高级经理,本文仅代表作者个人观点,与所在机构无关)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号