编辑丨李壮

在国内传统基建和房地产市场仍不景气的大环境下,工程机械行业上市公司在经营层面受到了拖累,为维持业绩稳定,发力海外业务已成为很多公司不二选择。

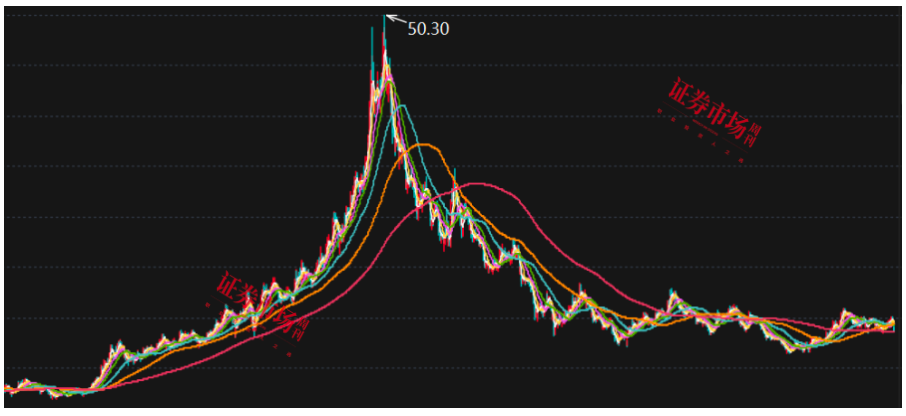

近日,三一重工在发布一则减持公告后股价大跌,单日跌幅5.52%,不仅创下2022年11月以来最大单日跌幅,且总市值单日也缩水75.43亿元。要知道,在此次下跌前,三一重工股价8月中旬以来在大盘持续下跌调整中还在稳步上涨,阶段涨幅在10%左右。

作为工程机械行业的龙头,什么内容的公告让三一重工股价不堪重负?

减持公告一出

三一重工股价骤跌

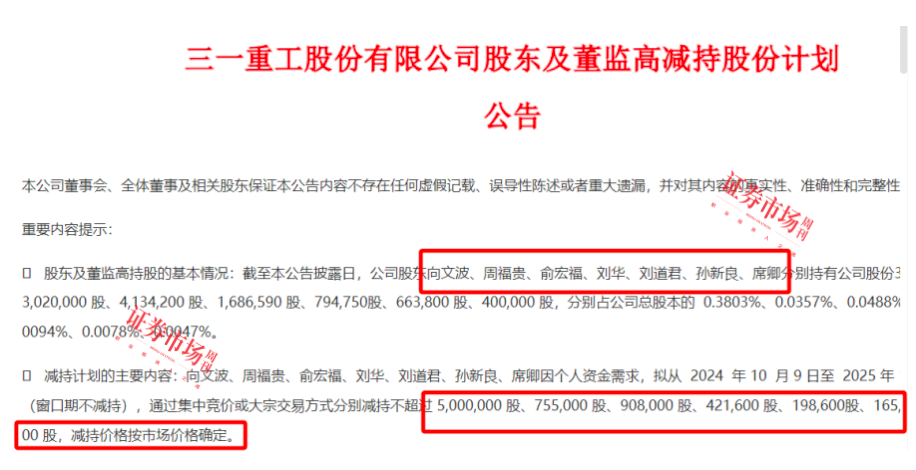

9月7日,三一重工发布了《三一重工股份有限公司股东及董监高减持股份计划公告》,公告显示,公司股东向文波、周福贵、俞宏福、刘华、刘道君、孙新良、席卿因个人资金需求,拟从2024年10月9日至2025年1月8日期间(窗口期不减持),通过集中竞价或大宗交易方式分别减持不超过5000000股、755000股、908000股、421600股、198600股、165900股、100000股,减持价格按市场价格确定。

公告指出,本次减持计划系股东根据自身资金需求自主决定,在减持期间内(窗口期不减持),股东将根据市场情况、公司股价等因素自主选择是否实施及如何实施减持计划,减持的数量和价格存在不确定性。

在公告发布后,本周一开盘(9月9日),三一重工跳空低开,尾盘下跌了5.52%,这一结果不仅创下了2022年11月以来的最大单日跌幅,且总市值也单日缩水75.43亿元。

三一重工是工程机械行业龙头,其目前是工程机械行业中唯一一家总市值超过千亿元的公司 ,下跌后的9月9日总市值为1292亿元。相比之下,行业内市值规模排名第二徐工机械的总市值为709亿元,排名第三的中联重工为506亿元。

长期以来, 三一重工一直被投资人称之为“机械茅” ,原因就在于公司不仅在2019年至2021年初期间有过惊人的股价表现,股价涨幅超过400%,且成长性也极其突出。统计数据显示,在2021年股价高峰之前,公司的营收5年复合增长率高达35.64%(以2021年为截止时点),仅次于徐工机械的37.93%的5年复合增长率;归母净利润增长率更是高达126.14%,超过排名第二的徐工机械30多个百分点。

正是三一重工拥有良好的成长性,机构也长期重仓持有。据公司2020年年报披露,在公司股价高光时刻,彼时仅基金持仓股数就高达13.11亿股,持股占公司流通股本比例达15.02%。

不过,相较此前的极其出色的成长性, 三一重工近两年的成长性明显降温 ,以2023年为截止时点,公司近两年营收复合增长率为-16.78%,复合归母净利润增长率为-38.66%,这一表现 不仅在茅指数概念股中处于落后位置,且在工程机械行业14家上市公司中也排名居后。

正是成长性下滑,基金在此期间也适时进行了调仓。据东方财富数据,截至2023年末,基金持仓股数下降为6.04亿股,持仓占流通股比例下降为7.14%。此外,自股价从2021年二季度持续下跌以来,至今跌幅已经超过60%(复权),期间基金的最低持仓数量曾降至4.74亿股,持仓占比降至5.58%,目前最新持仓为9.71亿股,持仓占比为11.47%。

值得一提的是, 三一重工的实控人梁稳根先生在2022年初曾提出“三一集团的第五个十年(2026-2036年)里,集团要实现万亿市值目标。 ”而事实上,在经历三年多的调整后,三一重工最新总市值已经不足1300亿元, 距离万亿市值目标越来越远。

受地产和基建景气影响明显

就在9月9日股价大跌后,三一重工于当晚突然披露了自己近期销售情况,要知道其在8月30日发布的中期报告中已经对上半年业务和海外市场做了一定的介绍。

在《三一重工股份有限公司关于公司近期销售情况的公告》中,三一重工表示,国内市场进入平稳上升通道。 公司的小挖产品今年已实现连续6个月的增长,且增速逐月加快,中大挖产品也已实现企稳回升。 8月份,国内小挖销售台量同比增长51%、中挖增长44%、大挖持平;非挖产品如混凝土机械、起重机械降幅收窄。海外市场加速回暖。8月份,海外小挖销售台量同比增长16%、中挖增长32%、大挖增长63%,非挖产品如混凝土机械、起重机械延续上半年高增速。

公告中,三一重工还披露了自己在非洲的销售情况,2024年1-8月,公司在非洲销售额达35亿元,同比上升超过60%。公司自从2002年进入非洲共销售设备超200亿元,设备保有量超过23000台,位列中国工程机械企业产品出口非洲的第一名。迄今为止,公司在非洲52个国家和地区提供销售服务(非洲共61个国家和地区),在非设立了4个国区、14个子公司、8个代理商、50个服务网点,本地化率超过60%。

事实上, 海外业务一直是三一重工大力发展的方向 ,其海外业务收入近十年在营收项目占比持续上升,已由2014年末的32.35%的收入占比提升至今年中期的60.77%。在具体收入上,2014年末,三一重工的海外收入为98.22亿元,而至2023年末时,海外收入已经上升至432.58亿元。

在8月30日披露的2024年中报中,三一重工表示,挖掘机械国内市场上连续第13年蝉联销量冠军,全球市占率稳步提升;混凝土机械稳居全球第一品牌;大中型履带起重机市场份额居全国第一。需要指出的是,虽然三一重工有多个指标在行业排名居前,但从公司披露的财报数据来看, 近两年营收和业绩表现并不太乐观,不仅营收近年在持续下滑,且今年中期的35.73亿元归母净利润也距离2021年中报披露的100.74亿元数值相差了60多亿元。

从三一重工最新中报披露的主营业务收入来看, 拖累公司营收下降的主要业务是混凝土机械、起重机械、桩工机械的表现 ,三者的营收比去年同期分别下降了5.22%、10.1%、7.09%。分析背后原因,可发现 这三者营收的变化均与国内基建、房地产等行业冷暖相关。

近几年,国内房地产建设和传统基建投资持续调整。譬如在2023年,全国房地产开发投资110913亿元,比2022年下降了9.6%(按可比口径计算)。进入2024年后,据Gangtise投研数据,2024年1~7月,全国基建新开工投资额同比下滑34.7%。而国家统计局披露的1—6月份房地产开发投资完成情况显示,全国房地产开发投资52529亿元,同比下降10.1%(按可比口径计算)。在房地产下行周期中,三一重工、徐工机械、中联重科部分产品营收出现下降。

进军海外的重要性愈发明显

在国内传统基建和房地产市场仍无明显起色下, 大力发展海外业务的重要性愈发凸显。 事实上,工程机械行业上市公司也一直在积极发力海外业务,其不仅成为很多公司的重要营收来源,且也是净利润的重要保障。

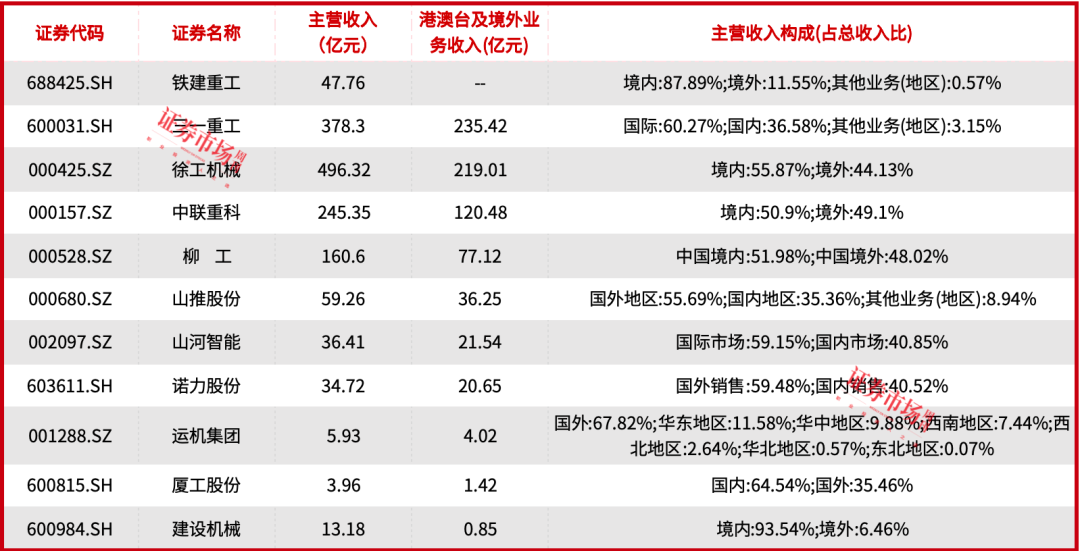

据东方财富数据,工程机械板块中的14家工程机械公司,除了三一重工今年中期的海外收入贡献占比达到60.27%外,还有9家公司也披露了今年中期的海外收入情况,其中,徐工机械海外收入达219亿元,收入贡献占比为44.13%;中联重工海外收入为120.48亿元,收入贡献占比为49.1%;柳工海外收入达77.12亿元,收入贡献占比为48.02%(见附表)……整体来看,10家公司披露中期海外收入合计736.75亿元,占10家公司合计1434.04亿元主营收入的51.38%。

而在2023年末,三一重工的海外收入贡献占比为58.44%,徐工机械的海外收入贡献占比为40.09%,中联重工的海外收入贡献占比为38.04%……整体看,剔除无效数据的12家工程机械公司合计实现海外收入1316.31亿元,占2936.81亿元合计主营收入的44.82%。很显然,从前后占比数据对比看, 今年上半年,工程机械公司海外业务发展明显超预期。

附表 工程机械公司今年中期海外收入情况

数据来源:东方财富

值得一提的是, 海外业务的毛利率要明显高于国内业务,且还呈现出逐年增长态势。 以三一重工为例,其2022年之前的海外毛利率多数年份在25%以下,但随着2022年以后海外收入的快速上升,海外收入毛利率也由2022年中期的24.42%快速提升至2024年中期的31.57%,整体提升了6个百分点,而同期国内收入的毛利率只提升了2个百分点。

同样,行业内的徐工机械海外收入毛利率也由2022年中期17.86%提升至2024年中期的24.41%;中联重科海外收入毛利率也由2022年中期19.46%提升至2024年中期的32.13%;柳工海外收入毛利率也由2022年中期20.24%提升至2024年中期的29.09%。

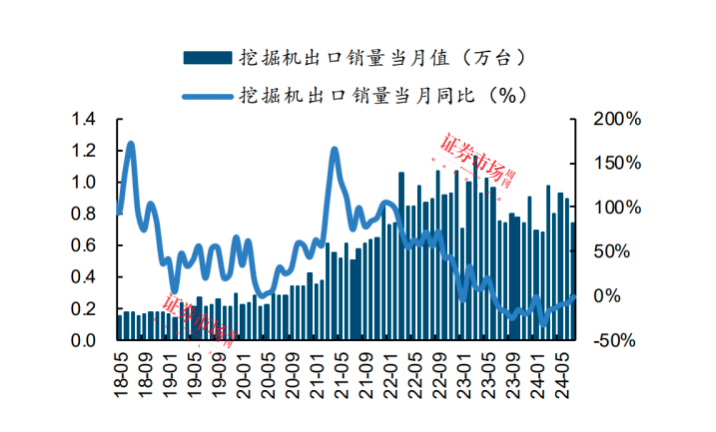

在海外收入快速增长和毛利率快速提升下,工程机械行业景气度正在筑底回升。 据中国工程机械工业协会数据,今年8月份销售各类挖掘机14647台,同比增长11.8%,市场持续回暖。分市场来看,国内:今年8月份国内挖机销量预计为6694台,同比增长18.1%,国内市场有望连续7个月实现正增长,内需筑底信号明确。海外:今年8月份挖机出口销量预计为7953台,同比增长6.95%,挖机出口销量经历多个月份下滑后重回增长区间。

附图 我国挖掘机出口销量及同比

数据来源:中国工程机械协会,国金证券研究所

当然, 行业景气度的回升还与利好政策发布有关。 2024年4月,住建部印发通知,按照《施工现场机械设备检查技术规范》(JGJ 160)等要求,更新淘汰使用超过10年以上、高污染、能耗高、老化磨损严重、技术落后的建筑施工工程机械设备,包括挖掘、起重、装载、混凝土搅拌、升降机、推土机等设备(车辆)。鼓励更新购置新能源、新技术工程机械设备和智能升降机、建筑机器人等智能建造设备。这一政策的发布,不仅有利于很多行业老旧设备更换进程的加快,也有利于工程机械公司产品的销售。

“国内下滑收窄,海外维持正增长,盈利能力提升明显。”国盛证券在工程机械中报总结中称,从国内月度数据来看,挖机销量在从2021年开始的下行周期中,首次增速连续转正,今年3-7月增幅是9%、13%、29%、26%、22%,因此至少从数据上来说,国内已经成功筑底,未来在政策催化国内需求复苏、更新替换需求到来的背景下可能迎来向上拐点。

(文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号