财报数据显示,海外收入占比越高的上市公司,整体业绩表现更好。从投资的角度,海外收入占比高的上市公司或许是未来多年A股的投资主线之一。

2024年半年报披露已经告一段落,我们来看看A股上市公司整体表现情况,5347家上市公司共实现营业收入34.89万亿元,同比下降0.58%,自2016年以来营业收入首次下降;实现归母净利润2.89万亿元,同比下降3.27%。如果剔除金融股,所有上市公司实现营业收入30.40万亿元,同比下降0.64%;实现归母净利润1.55万亿,同比下降6.01%。

我们把剔除金融股的上市公司分为两类,一类是海外营业收入占比大于(含等于)20%的上市公司,一类是海外营业收入占比小于20%的上市公司,通过对这两类公司的财报数据进行比较,可以发现,海外收入占比越高,营业收入、扣非归母净利润增速越高。

海外收入占比高的公司业绩更优

统计数据显示,海外营业收入占比大于和等于20%的上市公司共有1250家,这些公司2024年上半年累计实现营业收入6.16万亿元,同比增长4.7%;实现扣非归母净利润3584亿元,同比增长5.4%。与之相对应,海外营业收入占比小于20%的上市公司为3972家,这些公司2024年上半年累计实现营业收入24.22万亿元,同比下降1.7%;实现扣非归母净利润10594亿元,同比下降5.9%。这两组数据可称得上是泾渭分明。

进一步分析,如果把1250家上市公司拆分为三类:一类是海外收入占比90%以上,一类是海外收入占比50%到90%之间,一类是海外收入占比20%到50%之间,它们的收入、扣非归母净利润增速又如何呢?

海外收入占比90%的上市公司共有72家,这些公司2024年上半年累计实现营业收入2967亿元,同比增长11.8%;实现扣非归母净利润185亿元,同比增长74%。海外收入占比50%到90%之间共有413家上市公司,这些公司2024年上半年累计实现营业收入15926亿元,同比增长5.1%;实现扣非归母净利润813亿元,同比增长3.3%。海外收入占比20%到50%之间共有765家上市公司,这些公司2024年上半年累计实现营业收入42741亿元,同比增长4.1%;实现扣非归母净利润2559亿元,同比增长3.2%。

由此,我们可以得出结论,整体看A股上市公司(剔除金融股),2024年上半年海外收入占比越高,营业收入和净利润增速越快。

我们再换一个角度,看三年一期的这些数据又会如何呢?

海外收入大于和等于20%的1250家上市公司,2021-2023年实现营业收入分别为10.07万亿元、11.62万亿元、12.40万亿元,同比分别增长24.5%、15.4%和6.8%;实现扣非归母净利润分别为5127亿元、6102亿元和6237亿元,同比分别增长66%、19%和2.2%。

与之相对应,海外收入小于20%的3972家上市公司,2021-2023年实现营业收入分别为46.84万亿元、50.47万亿元、51.05万亿元,同比分别增长22.3%、7.7%和1.2%;实现扣非归母净利润分别为1.94万亿元、2.0万亿元和1.87万亿元,同比分别增长38%、3.1%和-6.5%。

很明显,不论是收入、扣非归母净利润,海外收入占比超过20%的公司整体表现优于海外收入占比低于20%的公司。

因此,从利润增长或者说从成长性的角度来看,海外收入占比高的上市公司或许是未来多年A股的投资主线之一。

哪些行业更占优

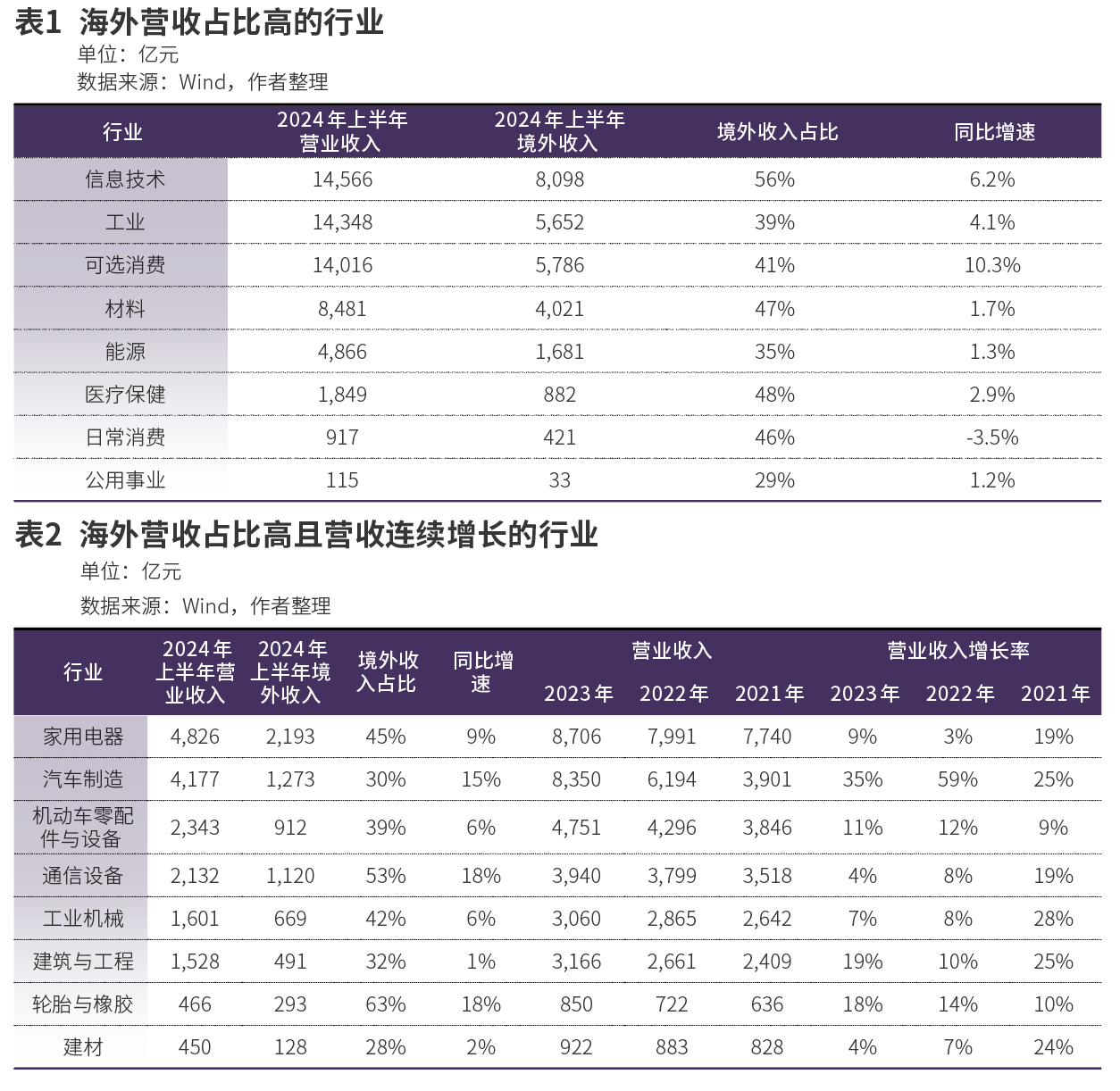

我们再把海外收入大于和等于20%的1250家上市公司按照行业分类,发现这些公司主要集中在信息技术行业、工业、可选消费、材料、能源等行业,各行业具体营业收入、境外收入及营业收入增速如表1所示。

具体分析来看,信息技术主要包括中游的电子元器件、通信、半导体、光伏等细分行业,这些公司中包括进入苹果产业链的立讯精密、歌尔股份,包括可以决定全球面板供应的京东方、TCL科技,包括中兴通讯、传音控股这种举足轻重的通信企业,也包括晶科能源、天合光能等光伏企业。这些行业虽然有些遇到了贸易保护问题,但是长远看,技术发展的潮流不可阻挡。

工业行业主要是中游产业,包括电气设备、机械、建筑工程、航空等等细分行业,上市公司则包括宁德时代、潍柴动力、三一重工、阳光电源等知名公司。

可选消费行业则包含了汽车产业链、家电等,这些直面客户的下游产业,通过海外并购、产能布局取得了全球化的成功,比如比亚迪、美的集团、海尔智家、赛轮轮胎等上市公司。

材料、能源行业好理解,这些上游行业的上市公司通过海外收购油田、矿产或者海外布局产能实现出海,取得了不错的成绩,比如中国海油、洛阳钼业、万华化学等上市公司。

如果把要求提高,要求行业营业收入连续三年一期保持增长,我们发现满足条件的行业主要有家用电器、汽车制造、机动车零配件与设备、通信设备、工业机械、建筑与工程、轮胎与橡胶、建材等。这些行业境外收入占比高,且营业收入连续多年保持增长,值得重点关注。具体数据见表2所示。

从投资的角度,未来几年可以多关注这些行业的上市公司,如果这些公司估值具备吸引力,应该是不错的投资机会。

成长性是我们投资中最为关注的要素,成长性越高,收益越高。不过,需要注意的是,虽然出海企业可能会成长性更好,但是也会面临更多的风险,包括地缘政治、当地政策法规变化、汇率波动、市场与文化差异等等风险,在选择投资标的时,具体公司一定要具体分析。

(作者为资深从业人士。本文不构成投资建议,据此投资风险自负)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号