央行再次明确,公开市场7天期逆回购操作利率为主要政策利率。

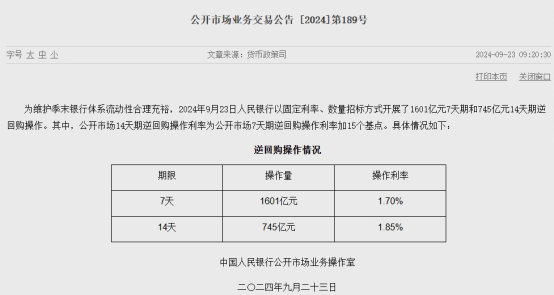

9月23日,为维护季末银行体系流动性合理充裕,人民银行(下称“央行”)以固定利率、数量招标方式开展了1601亿元7天期和745亿元14天期逆回购操作。当天公布的公开市场7天期逆回购操作利率为1.7%,与上期持平。公开市场14天期逆回购操作利率为1.85%,上期为1.95%,下降10个基点。

央行在公告中明确,公开市场14天期逆回购操作利率为公开市场7天期逆回购操作利率加15个基点。

央行此次重启14天期逆回购并下调10个基点,既为银行体系供给跨季资金,满足市场合理的流动性需求,也通过明确公开市场14天期逆回购操作利率定价,再次明示公开市场7天期逆回购操作利率为主要政策利率。

重启14天期逆回购满足流动性需求

过去一周,受财政缴款、跨节等因素扰动,货币市场利率上行压力显现。银行间7天质押回购加权平均利率(DR007)自9月18日以来均处于1.8%以上,显著高于当前1.7%的公开市场7天期逆回购操作利率(下称“7天期逆回购利率”)。

截至9月20日,DR007为1.9569%,依然处于7天期逆回购利率上方。随着国庆假期临近,月末现金需求和机构跨节需求升温可能对资金面造成扰动,市场机构普遍认为接下来资金面难言宽松,波动可能进一步加大。

东方金诚首席宏观分析师向证券时报记者指出,9月以来市场利率大幅上行,其中1年期商业银行(AAA级)同业存单到期收益率已升至MLF操作利率附近,DR007更是持续运行在短期政策利率(央行7天期逆回购利率)上方,“这意味着银行体系流动性正在收紧。”

日前,央行有关部门负责人明确货币政策将坚持支持性的货币政策立场。人民银行副行长陆磊也在国新办发布会上表示,央行将综合运用多种货币政策工具,保持流动性合理充裕。

对于央行重启14天期逆回购操作,专家指出,主要是为银行体系大量供给跨季资金,以充分满足市场合理的流动性需求。

14天期逆回购利率定价

在公开市场7天期逆回购利率于7月下调10个基点后,本次14天期逆回购利率也较此前下调10个基点至1.85%。

此前,考虑到公开市场7天期逆回购操作利率已基本承担起主要政策利率的功能,为增强政策利率的权威性,有效稳定市场预期,央行将招标方式优化为固定利率、数量招标,明示操作利率,健全市场化利率调控机制。

在本次公告中,央行进一步明确公开市场14天期逆回购操作利率为公开市场7天期逆回购操作利率加15个基点,再次明示公开市场7天期逆回购操作利率为主要政策利率。

仲量联行大中华区首席经济学家兼研究部总监庞溟在接受记者采访时曾表示,14天期逆回购利率错时下降,有利于延续金融支持实体经济“价格可持续”的趋势,继续促进实体经济的信贷成本和融资成本稳中有降。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号