自2022年末以来,在全球各国央行持续强劲购入黄金、美元疲软、地缘政治紧张局势升级以及美联储降息预期(最终于9月18日落地)等多重因素推动下,黄金开启了一轮牛市行情。与此同时,中国金价波动更为显著,上海金溢价(即中国国内金价与国际金价之差)呈现剧烈震荡态势。

2023年初,上海金溢价约为每金衡盎司40美元,并在2023年9月14日触及每金衡盎司121.2美元的历史高点。然而仅仅在一年多以后,溢价徘徊在每金衡盎司负10美元左右,较高点下挫逾130美元。其中原因几何?

中国的黄金情结与供应限制

创纪录的上海金溢价及随后的暴跌实为供需两侧因素共同作用的结果。

黄金在中国文化中一直备受喜爱,中国黄金需求约占全球总需求的三分之一。在中国,黄金兼具财富象征、价值储存和投资工具的功能,其持有形式多样,包括黄金首饰、金币和金条等。2022年末以来,国际金价一路走高,而国内股市则表现乏力,房地产市场持续困顿,这使得黄金成为这两大传统主流投资渠道之外更具吸引力的选择。中国央行也一直是黄金市场的主力买家,尽管近几个月已暂停购入。

供给端方面,2023年年中政府的政策干预造成了短期供应缺口。由于大多数主要央行普遍收紧货币政策,人民币汇率自年初以来持续走低,并在9月份触及多年低点。鉴于黄金兼具避险和汇率对冲属性,中国央行决定收紧黄金进口配额以稳定人民币汇率。

中国市场旺盛的需求叠加供应中断,共同推动上海金溢价快速攀升并最终创下历史新高。尽管进口管制随后很快解除且溢价回落,但直至2024年第一季度,中国黄金市场相对国际基准在大部分时间内仍维持每金衡盎司20美元-50美元的溢价区间。

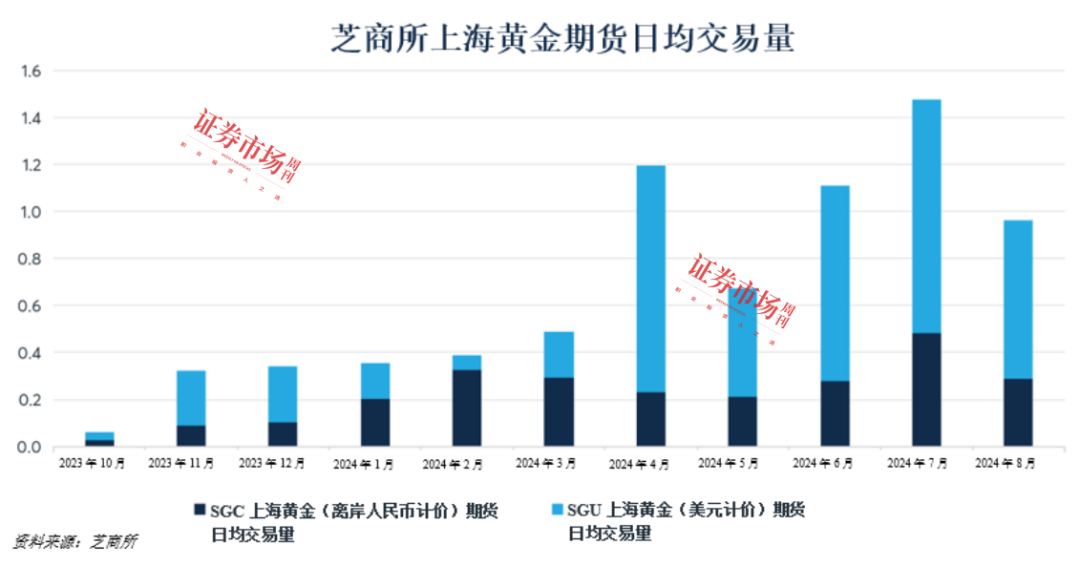

自上海金溢价创下历史新高以来,芝商所上海黄金期货以人民币和美元计价的上海黄金期货合约日均总成交量约为1公吨,其中二者的成交量占比分别约为35%和65%。投资者可通过组合运用这两种产品来实现对离岸人民币汇率的投资布局。美元计价合约也常与基准黄金期货合约搭配交易,用于中国与国际黄金价差的套利操作。

溢价回归均值

步入2024年第一季度,市场需求开始放缓,这可能是消费者信心疲软和金价持续攀升影响了黄金首饰消费。截至2024年第二季度末,上海黄金交易所黄金挂牌价格约为每克550元人民币,较2023年9月上海金溢价高点时上涨约15%。

世界黄金协会最新数据显示,2024年第一季度中国黄金消费需求达309吨,创下2014年以来同期最高纪录。第二季度需求有所回落,降至174.4吨,同比下降9%。

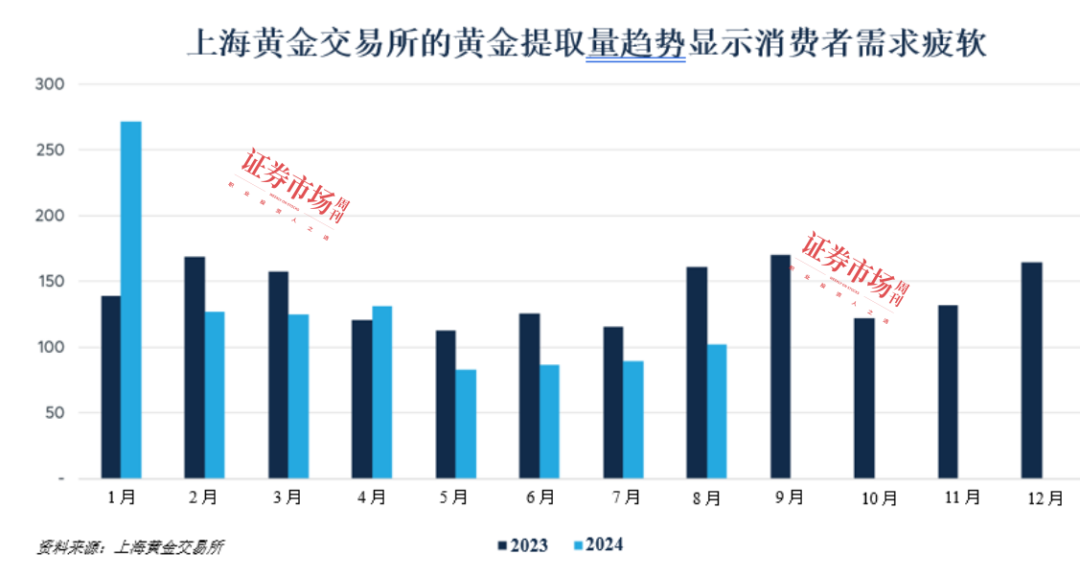

上海黄金交易所的月度黄金提取量也呈现出类似的趋势。为满足中国春节需求,2024年1月的黄金提取量达到创纪录的271吨。然而,在随后的几个月里,提取量逐渐回落,5月、6月和7月的提取量均低于90吨。黄金提取量的持续萎缩与国内黄金需求放缓趋势相符,并反映在上海金溢价走低上。到8月,溢价进一步回落至每金衡盎司6美元左右的历史均值水平。

黄金涨势能否延续?

利率走低、地缘政治风险持续以及央行潜在的购金需求等因素或将共同为全球黄金市场价格提供支撑。世界黄金协会在2024年6月对各国央行进行的一项调查显示,81%的受访者预计全球各国央行的黄金储备在未来12个月将继续增长。另一方面,获利了结、市场调整以及来自其他投资渠道(如股票市场)的竞争可能会制约金价上行空间。

若金价继续保持强势,中国消费者能否适应高价环境并恢复购金将成为影响上海金溢价走势的关键因素。此外,中国经济增速放缓以及人民币汇率波动也可能对黄金市场产生重要影响。

(作者系芝商所国际研究及产品开发总监;嘉宾观点仅代表个人,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号