用时11个月, 胜业电气 顺利拿到上市注册批文。 与同类公司相比,其仍需进一步加大研发方面投入。

11月5日,“新三板”挂牌企业——胜业电气股份有限公司(以下简称“胜业电气”) 发布公告表示,公司于2024年11月1日 收到证监会批复,同意公司向不特定合格投资者公开发行股票的注册申请。

从2023年12月递交申请材料,到此次顺利拿到IPO注册批文,这家国家级专精特新“小巨人”企业用时11个月,目前距正式上市只差临门一脚。

附图:盛业电气北交所IPO情况

来源:北交所网站

细分市场排名领先

胜业电气是一家薄膜电容器企业, 其于2022年8月份在“新三板”挂牌,2023年5月,公司由新三板基础层调入创新层, 主要产品包括电机电容器、电力电子电容器和电力电容器等。 其中,电机电容器主要应用于家用电器(如空调、冰箱、洗衣机、风扇、抽油烟机、洗碗机等)、工业电机和水泵等领域;电力电子电容器主要应用于光伏/风力发电、新型储能、新能源汽车、高压SVG和高压直流输电等新能源领域和高压变频、轨道交通等产业;电力电容器主要应用于电能质量治理领域,是电能质量治理产品的主要元器件之一。

另外,胜业电气还经营电能质量治理配套产品,包括元器件和装置,元器件主要为电抗器、无功补偿/滤波组件、投切开关等产品,装置主要为无功补偿/滤波装置、有源滤波器(APF)和静止无功发生器(SVG/ASVG)等,产品主要应用于电力系统输配电等领域。

胜业电气服务的客户众多,包括家电领域的美的集团、惠而浦、美国特灵、开利集团、海尔集团、通用电气和TCL等;新能源领域的上能电气、金风科技、远景能源、科华数据、明阳集团、四方股份、禾望电气、尼得科、中车时代电气、思源电气和特变电工等;电能质量治理领域的大全集团、国电南自和白云电器等。

从市场地位角度来看,在家电领域,根据恒州博智(QYResearch)数据,2023年度,胜业电气在电机启动及运行领域薄膜电容器业务规模在国内企业中的排名为第2名,在全球企业中的排名为第4名;根据中国电子元件行业协会数据,2021年、2022年公司薄膜电容器销售额在国内市场排名均为第3名。而根据同行业可比上市公司公开披露数据,公司薄膜电容器销售额在可比公司中也领先。

在新能源领域,同样是根据恒州博智(QYResearch)数据,2023年度,公司集中式光伏/储能逆变器领域和高压SVG领域薄膜电容器的业务规模在国内企业中排名均为第2名。

在电能质量治理领域,其为少数以关键元器件电力电容器为核心的厂家之一,同时拥有完整的电能质量治理配套产品矩阵,可提供涵盖谐波治理、无功补偿、三相不平衡、电压波动及闪变等全面的电能质量治理解决方案。根据恒州博智(QYResearch)数据,2023年度公司低压电力补偿领域薄膜电容器业务规模在国内企业中的排名为第5名。

研发投入金额不高

薄膜电容器以塑料薄膜作为电介质,具有无极性、高频损耗小(ESR低)、温度特性好、容量精度高、寿命长等特点 ,使得其应用系统设计更简化、抗纹波能力更突出、在苛刻环境中使用更可靠。

根据2023年12月中国电子元件行业协会发布信息显示,2022年全球薄膜电容器市场规模约为244亿元,同比增长13.5%,预计2023年全球薄膜电容器市场规模为251亿元, 至2027年市场规模将达到390亿元,2022年-2027年的复合年均增长率达9.83%。

不过,目前国内薄膜电容器行业集中度较低,主营业务包括薄膜电容器的上市公司包括法拉电子、铜峰电子、江海股份等,而其他薄膜电容器公司规模相对较小,企业数量众多,水平参差不齐。除国内上市公司外,国外企业也纷纷参与国内市场的竞争,其中包括松下、TDK、Vishay 等国外知名企业,行业竞争较为激烈。

从国内企业对比情况看,以2024年1月-6月的数据为例,在收入和利润规模方面,主营业务为电容器及其材料、仪器的研究开发、生产和销售的江海股份营业收入为23.64亿元,实现净利润3.52亿元;主营业务为薄膜电容器的研发、生产和销售,连续三十五届进入中国电子元件百强,薄膜电容器规模全球领先的法拉电子,同期实现营业收入21.17亿元,净利润为4.83亿元;主营业务为薄膜材料、薄膜电容器的研发、生产及销售的铜峰电子,同期实现营收6.39亿元,净利润为0.47亿元。而即将上市的胜业电气,同期实现的营收为2.97亿元,净利润为0.24亿元。现有数据表明,胜业电气的收入规模和利润规模相比行业内已上市的公司明显要小。

因自身条件限制,国内中小企业往往研发投入不足、高水平的研发人员缺乏、设备落后,这些因素均一定程度上制约了我国电容器企业的自主创新。在行业集中度较低的情况下,企业亟须实现高素质人才的引入、技术升级和自主创新。因此,增加研发投入、提升研发能力,是行业内企业取得竞争优势的重要保障。

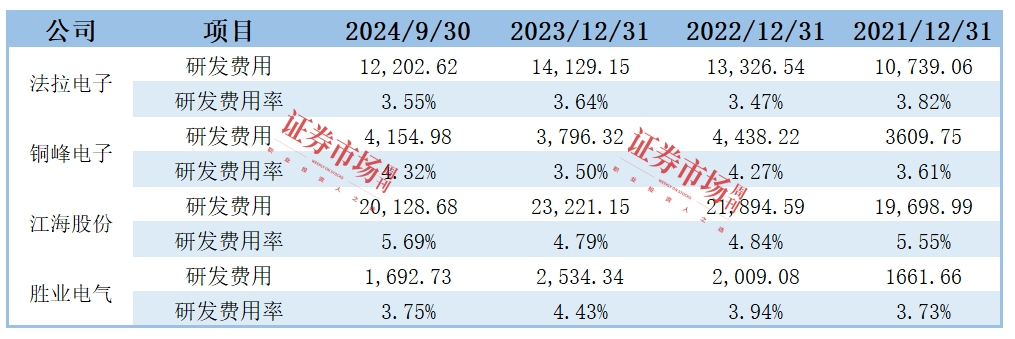

对比同行业公司研发投入情况,在研发费用投入方面,江海股份投入金额最多,2021年至2024年9月末,其合计投入研发费用接近8.5亿元。其次为法拉电子,同期合计投入的研发费用也超过了5亿元。铜峰电子投入金额相对较少,同期投入的研发费用合计为1.6亿元。相比之下,胜业电气的研发投入金额最少,同期合计投入金额尚不足8000万元。

表1:研发费用及研发费用率对比情况(单位:万元)

来源:Wind、胜业电气招股书

当然,研发投入金额的多寡与企业规模也有直接关系,如果从研发费用率角度来分析,则胜业电气并不是最低的。 2 021 年到 2 024 年三季度末, 胜业电气 的研发费用率与法拉电子较为接近。 综合来看,在几家对比公司中,江海股份在研发方面最舍得投入,其不论金额还是研发费用率均是最高的。

大量研发投入之下,研发成果当然也有所不同。数据显示,截至2023年末,在上述几家可比公司中,研发投入金额和研发费用率均最高的江海股份累计获得授权专利144项,其中发明专利59项,这是可比公司中两项数据表现最好的。相比之下,法拉电子上市主体累计获得专利授权70项,其中发明专利授权7项,实用新型专利63项。铜峰电子累计已获授权有效专利70项,其中包含发明专利20项。

截至2024年6月30日,胜业电气及其子公司拥有国内专利共74项、国际专利共4项,其中国内专利包含了7项发明专利、52项实用新型专利和15项外观专利。在科技含量相对更“硬”的发明专利方面,数量与法拉电子相同,但要低于江海股份和铜峰电子。

产能消化问题引发交易所问询

从业绩情况来看,2021年至2024年6月末,胜业电气的营业收入 分别为 44564.78万元、50991.19万元、57272.58万元和29695.51万元, 同比增速分别为36.05%、13.29%、12.32%和8.23% ; 归属于母公司所有者的净利润分别为 2209.67万元、2900.28万元、4537.83万元和2383.04万元 ,同比增速分别为 1 .26 %、2 4.89 %、5 6.46 %和1 3.34 % 。 2024 年上半年,公司经营情况良好,营业收入和净利润同比保持增长。

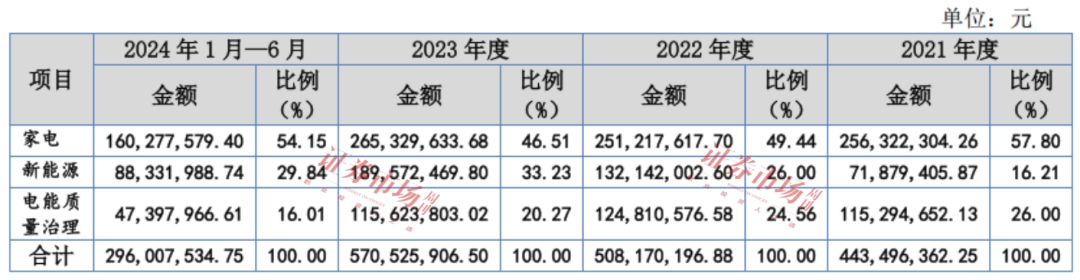

从下游应用领域来看,2021年至2024年6月末,胜业电气来源于家电的收入占比最高,2021年时,达到了57.8%,不过随后几期收入占比逐渐下降,至2023年时,已降至46.51%,2024年上半年又回升至54.15%;来自新能源的收入占比则从2021年的16.21%,增长至2023年的33.23%,占比增速较快,但到了2024年上半年,则又下滑至29.84%。 另外, 来自电能质量治理的收入占比持续下降, 从2021年的26%一路下行至2024年上半年的16.01%。

表2:主营业务收入按应用领域分类

来源:胜业电气招股书

对于上述变动情况,引发了交易所对其收入增速可持续性的问询。在上市委审议会议上,北交所要求公司分析说明家电领域收入占比收窄、增速波动的具体原因,新能源领域单价呈下滑波动态势的具体原因,并进一步量化分析报告期内及期后家电、光伏、新能源汽车等行业发展的特点与趋势,是否存在降价内卷、结构转型、产能过剩、增长乏力、政策刺激难以持续有效等问题,及其传导给发行人相应薄膜电容器产品需求减少、价格倒逼下降、新客户拓展困难等不利影响。另外,还要求其结合报告期内各期销售收入和毛利率变化情况、在手订单变化情况等详细说明其2023年收入及业绩增长速度的可持续性。

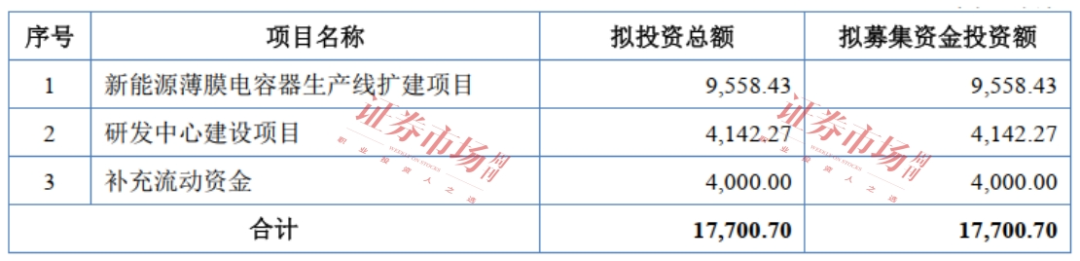

表3:募集资金项目(单位:万元)

来源:胜业电气 招股书

募投项目方面,此次上市,胜业电气拟募集资金1.77亿元,主要用于新能源薄膜电容器生产线扩建项目、研发中心建设项目和补充流动资金。其中,新能源薄膜电容器生产线扩建项目拟投入资金最高为0.96亿元。

值得一提的是,胜业电气当前的产能利用率并不高。以2024年1月-6月为例,其电机电容器的产能利用率为80.36%,电力电子电容器的产能利用率仅为54.16%,电力电容器的产能利用率也仅为57.59。因此产能消化问题就成了需要关注的问题。

表4:主要产品产能利用率情况

来源:胜业电气招股书

在上市委审议会议上,北交所要求其说明2024年以来分布式光伏领域投资建设上网补贴等行业政策变化对塑壳类电力电子电容器产品募投项目的影响,并分析该部分募投项目产能消化的可行性。

另外,据招股书披露,2021年至2024年6月末,胜业电气应收账款价值分别为11068.93万元、15056.33万元、18440.97万元和19842.95万元,2021年、2022年和2023年的同比增速分别为27.03%、36.02%和22.48%,其中,2022年和2023年的应收账款增速远超同期营收增速。在上述周期内,公司应收账款价值占流动资产的比例分别为 33.31%、36.76%、44.27%和44.27%,呈现出明显上升趋势。

对于应收账款的快速增长,胜业电气在招股书中也给出了风险提示:“主要客户均具有良好的信用和较强的实力,发生坏账的风险较小,但公司应收账款如果发生大额坏账,对公司财务状况和经营成果将产生不利影响。”

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号