潮汕人,以其独特的经商才智和深厚的商业文化底蕴,被广誉为“东方犹太人”。他们精于经营,擅长洞察时势,精准捕捉商机,并始终坚守信誉为商业之基。

泰恩康(301263.SZ)是广东省汕头市的本土医药企业,董事长郑汉杰亦是地道的汕头人。从上世纪末设立广东泰恩康医药股份有限公司,郑汉杰带领公司由医药代理入手,逐步战略性地拓展至医药生产、研发领域,泰恩康也从最初单一的医药代理商,发展成为集研、产、销一体化的综合性医药创新企业。这一路,走过了25个岁月。

泰恩康董事长郑汉杰

郑汉杰时常说,“慢就是快”,强调要“量入为出”,这或许是潮汕人“稳健务实,精打细算”的经营哲学。正是秉持着这样的理念,泰恩康走出了一条与众不同、独具特色的医药企业发展之路。

泰恩康总部

25年的布局谋篇,不急不缓的郑汉杰和泰恩康,终于要迎来厚积薄发的“高光”时刻——3到5年内,公司三大基础板块销售规模将实现约五倍增长;众多对公司估值产生深远影响的研发项目或重要实施计划取得实质性进展。其中,白癜风适应症首款国产创新药的II期临床十分顺利,数据即将公布;“盐酸毛果芸香碱滴眼液”项目进展快速,有望成为国内治疗老花眼的首仿药;此外,公司代理的明星产品、被誉为“现金奶牛”的“和胃整肠丸”全套生产技术受让项目也即将取得突破性进展,将极大提高公司产品供应能力和利润水平。

捅破研发“天花板”

携1类创新药CKBA竞逐千亿蓝海

First in class(以下简称:FIC)创新药,作为医药领域的"原始创新",凭借其针对新靶点、新机制治疗疾病的独特属性,已成为医学进步的标志性成就。目前,我国已上市的FIC创新药还不到10种,可见其研发之难度。也正因为此,药企一旦研发出FIC新药,则意味着技术实力,市场竞争力,以及利润的全面提升。

泰恩康正加速推进的“CKBA”软膏,就是这样一款我国自主研发,针对白癜风治疗的首家国产创新药。

“CKBA”得以挖掘和顺利推进,不得不归功于董事长郑汉杰的“巧思”、眼光和魄力。医药研发需要投入海量的人力、物力与财力,还需承受漫长的研发周期及随之而来的重重不确定性和潜在风险——作为医药代理商起家的泰恩康,研发创新的“先天条件”并不优越。然而,无论是出于医疗行业的责任感,还是企业长远发展的考量,泰恩康都迫切需要在创新药研发领域取得突破。那么,如何才能捅破医药研发的“天花板”呢?郑汉杰给出的答案是,构建“创新共享平台”。

“创新共享平台”模式的核心在于实现优势互补——高校和研究所拥有众多的知识创新成果,却往往缺乏产业化能力,泰恩康的优势恰恰在于多年经营积累的产业资源和资金优势。然而,这一模式的成功与否,关键还在于“挑选者”的眼光和胆识:在众多知识成果中,哪些更易于转化,更具产业化价值和长期市场潜力?经过深思熟虑和反复比较,郑汉杰将目光瞄向了治疗需求巨大但有效药物匮乏的慢性顽固性皮肤病——白癜风。2023年2月,泰恩康与上海交大王宏林教授团队携手,进军皮肤科白癜风治疗领域,这标志着公司在原研药创新方面迈出了崭新的一步。

上海交大王宏林教授团队

数据显示,我国约有3000万白癜风患者,其中约1800万为20岁以下的青少年。虽然白癜风这种慢性皮肤病对生活质量的影响相对较小,却可能给患病青少年在成长过程带来严重的心理健康和社交障碍问题。目前尽管有多种药物和治疗方法可用于白癜风的治疗,但尚缺乏特效药物和治疗方法。现有的治疗方法大多只能在一定程度上控制白斑的扩散和复发,难以完全恢复受损的黑素细胞和功能。

泰恩康的CKBA是全球创新的小分子药物,靶点新颖、作用机制明确,拥有全球创新性和中国自主知识产权。该药物提取自乳香的天然产物,在安全性方面具有显著优势;此外,与正在进入中国市场的“磷酸芦可替尼乳膏”相比,预计CKBA在价格上将具有明显优势。鉴于白癜风需要长期治疗,仅以20%的市场渗透率计算,人均每年支出10000-20000元估算,白癜风治疗市场应有不低于千亿的需求规模,而泰恩康的CKBA有望发展成为“现象级”的大单品。

目前,泰恩康“CKBA软膏”II期临床试验已完成全部200例受试者入组,整体安全性良好,盲态数据下已展现出较好疗效趋势,预示着该产品后续开发的巨大潜力。公司预计将于2025年二季度公布II期数据,并根据II期临床情况进一步申请纳入突破性疗法程序,随后快速启动Ⅲ期临床试验。

值得一提的是,CKBA的适应症还有望拓展至阿尔茨海默症和抗衰领域。泰恩康研发团队研究发现,阿尔茨海默症中小胶质细胞的一个关键基因正是CKBA的靶点,这两种病症在发病机制上存在诸多相似之处。

此外,泰恩康还在改良型新药与生物制药领域进行了积极布局。在生物制药领域,公司的HKS02(罗普司亭及冻干制剂)、HKS04(Semaglutide司美格鲁肽原液(API))、HKS03(Icodec胰岛素及注射液)等产品均在培育和发展中。据悉,目前泰恩康已建成一期1,000L发酵罐生物药生产线,HKS04(Semaglutide司美格鲁肽原液(API))已投入生产销售;而HKS03(Icodec胰岛素及注射液)及HKS02(罗普司亭及冻干制剂)也正在加快推进研发中。

力争老花眼治疗用药国内首仿

品牌化路线打造“仿制药新天地”

相较于创新药所代表的充满无限可能与机遇的“蓝海”市场,仿制药领域更像是一片竞争异常激烈、市场已近饱和的“红海”战场。众多医药企业为了争夺有限的市场份额,不仅需要在产品质量、成本控制、市场营销等多个方面展开竞争,还必须不断适应政策调整、技术迭代等外部环境的挑战。所以,仿制药的“高”利润往往集中于首仿药,而首仿药的利润保持取决于后续竞争者进入市场的速度——后来者入场越慢,越有利于首仿药保持高利润回报。

要想在仿制药这片“红海”中立足,企业必须具备敏锐的市场洞察力和前瞻性的战略眼光。对此,郑汉杰领导泰恩康采取了抢占首仿药市场和开发高端特色仿制药品种的策略。他们不仅巩固了男科首仿药“爱廷玖”的领导地位,还重点布局了国内仿制药市场空白领域。其中,治疗老花眼的“HK067(盐酸毛果芸香碱滴眼液)”就是重中之重。

据世界卫生组织发布的《世界视觉报告》显示,全球老视患病人数达18亿,由于老花眼无法预防或逆转,对患者生活质量影响极大,治疗药物的市场需求与日俱增。目前,泰恩康基于其“盐酸毛果芸香碱滴眼液”项目的快速进展,有望成为国内首个上市用于治疗老花眼的药品,预计市场销售将有不俗表现。

泰恩康董事长郑汉杰(画中)考察指导研发工作

上文提到,首仿药的利润维持取决于后续竞争者的跟进速度,“盐酸毛果芸香碱滴眼液”之所以有望成为首仿药,且后续跟进者速度较慢,是因为早在“盐酸毛果芸香碱滴眼液”海外原研药申报阶段,郑汉杰就敏锐带领泰恩康进行跟踪,并迅速立项,泰恩康也成为国内首家获得“盐酸毛果芸香碱滴眼液”临床批件的药企。所以,虽然该药临床试验门槛较高,但泰恩康的进展却颇为迅速。

此外,泰恩康还有多个具有市场潜力的仿制药特色品种正在稳步推进中,如治疗男性良性前列腺增生的“HK081(非那雄胺他达拉非胶囊)”、治疗脱发的“HK065(米诺地尔搽剂)”以及用于肠道清洁的“HK055(复方硫酸钠片)”等。

三大核心板块夯实底层成长逻辑

差异化路径激发中长期潜能

在众多潜力产品逐渐走向成熟之际,郑汉杰对肠胃用药、两性健康用药和眼科用药这三大核心业务板块也进行了精心的布局与筹划,其中的一大亮点便是斥巨资收购“和胃整肠丸”的全套生产技术。

和胃整肠丸产品图

2023年7月,泰恩康以1.95亿元的高价从泰国李万山药厂受让了“和胃整肠丸”的全套生产技术,旨在将原本的境外产能转移至国内自主生产。目前,这一进程正在有条不紊地推进中。通过自主掌控生产环节,泰恩康不仅能够迅速扩大产能以满足市场需求,还有效解决了该药品长期存在的产能瓶颈问题,并有望显著降低产品成本。公司更期待籍此将“和胃整肠丸”纳入自有的OTC药品体系,依托泰恩康在OTC渠道的品牌推广优势,将和胃整肠丸”的销售进一步拓展至全国乃至海外市场。

此次技术转移还为泰恩康带来了税收上的优惠。公司可享受15%的高新技术企业所得税率,相较于之前代理销售产品时的25%税率,有了显著的降低,这将极大地提升公司的盈利能力和税后利润水平。

此外,泰恩康的核心产品“爱廷玖”盐酸达泊西汀片和“爱廷威”他达拉非片近年来表现稳健,年收入规模保持在2亿元以上,且毛利率高达约90%。

爱廷玖&爱廷威产品图

更令人瞩目的是,公司的“利多卡因丙胺卡因气雾剂”项目在国内进展迅速,已于今年7月获得临床批件,并已进入临床试验阶段。该气雾剂用于治疗成年男性原发性早泄,具有显著的临床疗效和便捷的使用方式,预计上市后将进一步提升公司在两性健康领域的产品竞争力。

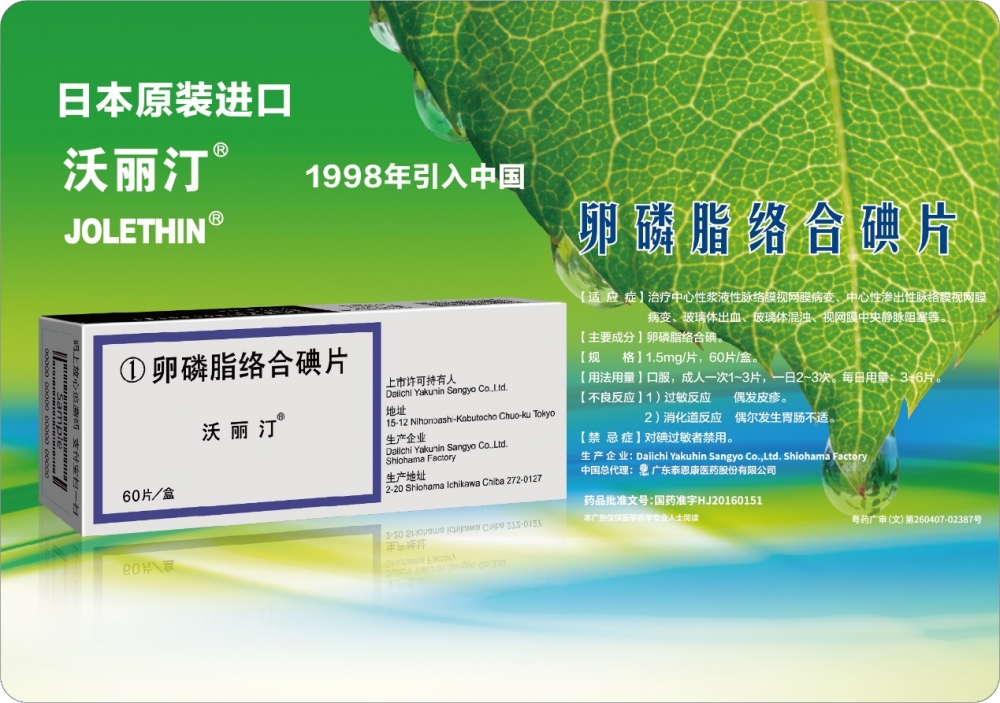

公司三大板块中的眼科,作为泰恩康的传统优势领域,其核心产品“沃丽汀”卵磷脂络合碘片是治疗眼底疾病的唯一口服有机碘片,近两年眼科业务的营收也稳定在约2亿元的水平。随着特色仿制药品种“盐酸毛果芸香碱滴眼液”的即将上市,预计这也将成为一个高毛利的产品,为公司的眼科业务增添新的增长点。

沃丽汀产品图

尤为值得关注的是,基于对行业趋势的研判和对自身发展的充足信心,泰恩康对中期战略规划进行了展望与构想:在未来3-5年内,力争将肠胃用药、两性健康用药和眼科用药这三大核心板块的收入规模分别提升至10亿元,合计将达到约30亿元的收入规模。与公司2023年年报数据相比,这一规划表明,泰恩康未来将实现近五倍的营业收入增长,显示了泰恩康管理团队的强大信心,以及其在相关领域内实现显著增长和扩张的决心。

这或许是泰恩康经过多年的深耕细作与蓄势待发后,即将迎来业绩爆发期的一个明确信号。

结语:

潮汕是创造奇迹的地方,潮汕人亦是创造奇迹的群体。“已是人间六十翁,依然策马啸西风”,是郑汉杰这位潮汕老板对自己的形容。

郑汉杰酷爱下围棋。以棋悟商,以商悟棋,执子布局每一步皆需深思熟虑,于黑白间洞察商机,于纵横中谋篇布局。而每一次落子,亦是对初心的坚守和未来的承诺。

长风破浪会有时,直挂云帆济沧海。医药产业长坡厚雪,在郑汉杰带领下,泰恩康已走过二十五个年头,现正朝着一个又一个全新目标不断前行。云程发轫,万里可期。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号