日前,北交所公布了上市审核委员会第19次审议会议结果, 国家高新技术企业、江苏省专精特新企业——江苏林泰新材科技股份有限公司(以下简称“林泰新材”)首发获得通过, 其保荐机构为东吴证券。

根据北交所审核项目详情显示,今年6月28日,林泰新材IPO申请正式获得北交所受理,历经一轮问询后,11月1日该公司便成功过会,11月8日便提交注册。从项目受理到顺利过会,历时不到五个月。

附图:林泰新材审核项目动态(单位:万元)

来源:北交所网站

值得一提的是,在林泰新材首次递交招股书时,拟募集资金总额为2亿元,但在10月22日上会前一周,林泰新材突然发布公告称,将募资规模下调至1.16亿元,此次下调后,其募资规模缩水约四成。

国内独家湿式纸基摩擦片配套企业

林泰新材是一家专业从事汽车自动变速器摩擦片研发、生产和销售的专精特新企业,主要产品为自动变速器湿式纸基摩擦片和对偶片, 应用于包括液力自动变速器(AT)、无级变速器(CVT)、双离合器变速器(DCT)、混合动力专用变速器(DHT)和纯电动汽车专用变速器(DET)等在内的主流汽车自动变速器中,适用于各类车辆、工程机械、高端农机等行业,具有广阔的市场应用前景。

目前,林泰新材已与多家国内主要的自动变速器厂商或整车厂建立了稳固的供货关系,包括上汽变速器、万里扬、东安汽发、吉利变速器、南京邦奇、盛瑞传动、蓝黛变速器以及比亚迪等。

根据招股书介绍,自动变速器作为汽车动力总成的核心部件,是汽车零部件中技术含量最高、最复杂的产品之一,其技术水平决定了整车的技术水平,并且这一直是我国自主品牌汽车的主要技术短板与困扰我国汽车产业发展的核心部件。而自动变速器摩擦片也是自动变速器实现传动需求的关键零部件,是影响自动变速器技术发展的核心因素之一,因此,自动变速器摩擦片及摩擦材料的自主可控是我国制造强国的重点任务之一。

在《中国制造业重点领域技术创新绿皮书——技术路线图(2023)》中,我国也将自动变速器摩擦材料列入相关规划:“至2025年,离合器总成打破国外垄断,实现部分部件国产化;至2030年,实现摩擦材料国产化,总成80%实现国产”。

林泰新材表示,目前仅美国、日本等少数国家具备独立生产乘用车自动变速器湿式纸基摩擦片的能力,且在技术上对外封锁。在国内,该行业发展较晚,受关注程度较低,国外企业长期抢占该领域市场,国内一直没有形成能够在该领域与国外大型企业相抗衡的企业。

“公司掌握湿式纸基摩擦片制造的核心技术,自主研发的湿式纸基摩擦片打破了国外公司在乘用车自动变速器摩擦片领域内的垄断,在国内整车厂和变速器厂商中实现了对外资品牌部件的替代和国内原创技术的产业化。国内企业中(不含国外企业在国内的公司)为乘用车批量配套提供湿式纸基摩擦片的企业仅有林泰新材。”林泰新材在招股书中表示。

其这一表述引起了北交所的高度关注,在审议会议中,北交所上市委要求林泰新材说明“国内企业中(不含国外企业在国内的公司)为乘用车批量配套提供湿式纸基摩擦片的企业仅有林泰新材”的认定依据。

业绩持续增长

从主要财务数据来看,2021年至2024年上半年,林泰新材的营业收入分别为1.32亿元、1.76亿元、2.07亿元、1.22亿元;同期扣非归母净利润分别为1281.34万元、2299.82万元、4308.48万元、2816.22万元。 2022年和2023年,其加权平均净资产收益率分别为11.83%和18.06%,符合北交所第一套上市标准“预计市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%”的要求。

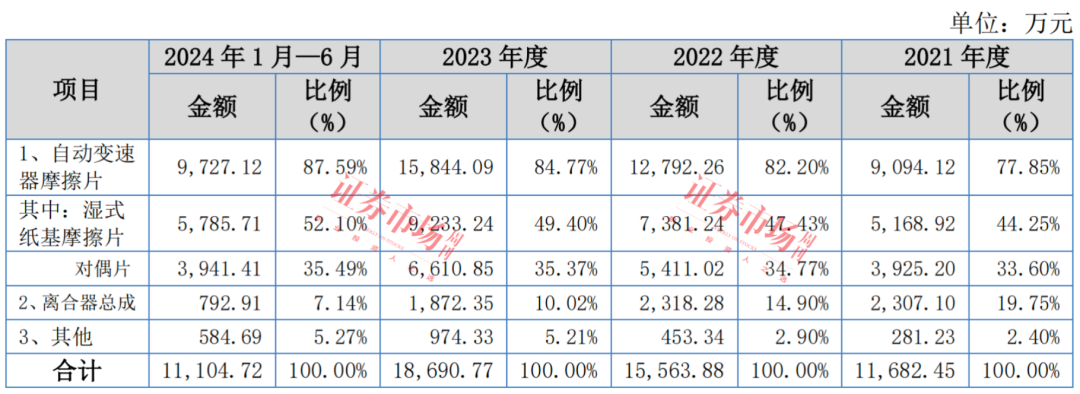

按产品分类来看,林泰新材的产品结构较为单一。据招股书披露其主营业务收入主要来源于包括湿式纸基摩擦片、对偶片为主的自动变速器摩擦片,以及离合器总成产品。报告期内,公司湿式纸基摩擦片的销售收入分别为5168.92万元、7381.24万元、9233.24万元、5785.71万元,对偶片的销售收入分别为3925.20万元、5411.02万元、6610.85万元、3941.41万元,由这两项构成的自动变速器摩擦片收入在报告期内分别为占主营业务收入比重的77.85%、82.20%、84.77%、87.59%。同期内,其离合器总成的销售收入则由2021年的19.75%一路下降至2024年1月-6月的7.14%。

表1:主营业务收入按产品分类

来源:招股书

从产品平均单价来看,2021年至2023年,湿式纸基摩擦片和对偶片的销量与平均单价均呈增长趋势,离合器总成的产品单价和销量基本稳定。但 2024年上半年,湿式纸基摩擦片的平均单价由7.76元/片下降至7.16元/片,变动率为-7.25%,根据差额计算法分析,该湿式纸基摩擦片的销售单价对收入的影响为-452.09万元,对应对湿式纸基摩擦片对收入的影响占比为-27.20%。

对于2024年上半年湿式纸基摩擦片销售单价下降的主要原因,林泰新材解释称,主要系向当期新增主要客户比亚迪销售的新产品收入占比增加(2024 年上半年对比亚迪的销售占当期营业收入比重为12.19%),而该部分新产品销售单价相对较低所致。公司在综合考虑行业发展、竞争对手价格和客户未来合作规模等因素后,对比亚迪的定价较其他主要客户有所降低。

不过,林泰新材业绩增长的真实性和可持续性仍然成为了上市委问询的重点。在上市委审议会议上,北交所要求林泰新材说明报告期内湿式纸基摩擦片、对偶片销量及单价提升与下游客户变动趋势是否匹配;结合固定资产、人员、技术等关键资源要素的变动情况以及产能利用率、产销率的变动情况,说明前述产品业绩持续快速增长的合理性。

境外收入增长情况被问询

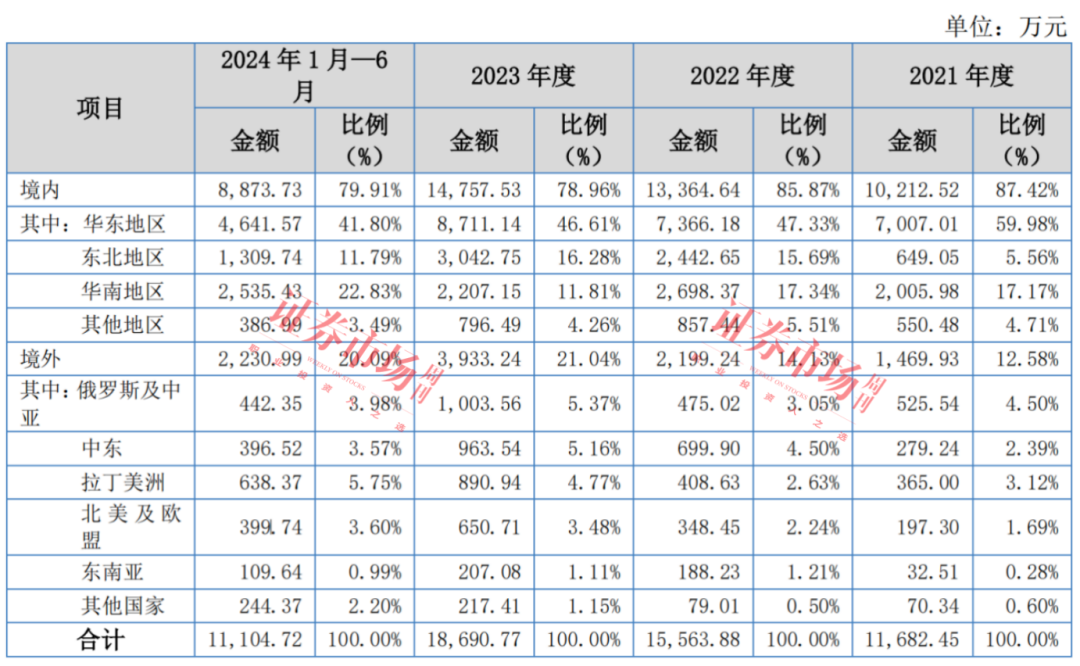

招股书披露,林泰新材的销售区域主要在境内,报告期内其境内收入占主营业务收入的比例分别为87.42%、85.87%、78.96%、79.91%, 从地域上看,境内客户主要集中在华东、华南和东北等主要的汽车产业基地,并已形成长三角、珠三角、环渤海、东北等汽车生产基地的客户群体。

从数据来看,林泰新材的外销收入逐年增长且呈现出大幅增长的趋势。报告期内,公司的境外收入分别为1469.93万元、2199.24万元、3933.24万元、2230.99万元,占主营业务收入的比例分别为12.58%、14.13%、21.04%、20.09%。

表2:主营业务收入按销售区域分类

来源:招股书

对于外销收入占比的上升,林泰新材表示,主要是因为海外自动变速器摩擦片市场空间大,公司将发展海外市场作为公司的经营战略之一,报告期内加大开拓境外市场力度所致。数据显示,2023年我国乘用车自动变速器摩擦片的市场规模为61.19 亿元,按当年全球乘用车新增数量推算,全球自动变速器摩擦片市场规模约为153.24亿元。对此,公司表示由其自主研发的湿式纸基摩擦片打破了国外公司在乘用车自动变速器摩擦片领域内的垄断,且较美国、日本等同类厂商所提供的产品具有一定的价格优势。

另外,林泰新材的境外客户主要系从事自动变速器相关生产、再制造和维修的企业,销售区域主要为俄罗斯及中亚、中东、拉丁美洲、东南亚等中国汽车制造商的主要出口国和北美等境外主要汽车消费市场。

需要注意的是,报告期内,林泰新材存在国外客户委托第三方公司支付货款的情形。报告期内,公司第三方回款金额占营业收入的比例分别为3.57%、2.81%、4.86%、3.49%,其中因外汇/贸易/经济管制导致的第三方回款占比为81.47%。

对于第三方回款产生的原因,公司表示原因有二:其一,公司主要第三方回款客户为俄罗斯、埃及、乌克兰等外汇管制国家,以及俄罗斯、叙利亚、伊拉克、委内瑞拉等在内的被美国经济制裁国家的客户,存在外汇管制、国际结算不便等问题;其二,部分境外企业客户考虑到资金结算便利性、节省操作流程和财务费用等原因,选择通过第三方机构或委托其关系密切自然人等、集团内关联公司等关联方向其付款。

上述问题,引起了北交所的注意,在第一轮审核问询中,北交所要求其结合境外各销售区域对相关产品的需求变动情况、境外销售的准入要求、相关区域对其外销产品的贸易政策或关税等是否发生重大调整等,说明境外销售收入持续增长的合理性及可持续性。同时,还要求其说明各期境外第三方回款的金额及占比,境外第三方回款涉及的具体交易对象、交易事项、时间及金额等情况,出现第三方回款的具体原因及合理性,是否有充分外部可验证的证据保证会计核算真实准确完整等。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号