国泰君安、海通证券、上海电影、隧道股份四家公司相继发布重组公告,力求通过外延式并购提升公司综合实力。

在监管层鼓励并购重组下,近期上海已有4家地方国企上市公司发布并购重组公告,其中既有头部券商合并做大做强,也有传统基建、影视行业公司通过收购大股东旗下资产,这些实施并购重组的公司力求通过外延式并购方式拓展公司的经营广度,提升自己的基本面素质。

国泰君安吸收海通,换股价打7.5折

有投资者呼吁换股价应不低于每股净资产

自证监会在今年9月份发布《关于深化上市公司并购重组市场改革的意见》政策后,各地政府也在积极跟进。11月中旬,上海市政府召开会议通过了《上海市支持上市公司并购重组行动方案(2025—2027年)》,指出并购重组是提高上市公司质量、培育龙头企业的重要方式,要注重价值引领,向有助于新质生产力发展、有助于重点产业补链强链的项目倾斜,要注重提供专业辅导、强化政策供给,有效整合标的、真正实现“1+1>2”的效果。公开信息显示,自并购重组改革意见出台后,上海上市地方国企的近期重组动作显著增多,其中就包括了龙头券商国泰君安和海通证券的合并之事。

11月21日,国泰君安、海通证券发布公告称合并重组方案获得上海市国资委批复。此次合并既是A股有史以来规模最大的A+H双边市场吸收合并,也是上市券商A+H最大的整合案例。

合并重组报告书(草案)显示,截至2024年三季度末,两家公司合并后净资产3415亿元、净资本1774亿元,均位居行业第一;每股净资产从17.02元提升至18.38元,资产负债率则从75.02%下降至72.74%。此外,2024年前三季度,两家公司合并后的投资银行业务净收入31亿元、利息净收入40亿元、融出资金规模1458亿元,均位居行业第一。

合并重组报告书(草案)还显示,国泰君安将配套募集不超过100亿元,计划用于合并后的国际化业务、交易投资业务、数字化转型、补充营运资金,助力新“国泰君安”加快打造一流国际投资银行。

就交易价格来说,国泰君安的A股换股价格为13.83元,海通证券的A股换股价为8.57元,两者之间的换股比例为1:0.62,即每1股海通证券A股股票可以换得0.62股国泰君安A股股票、每1股海通证券H股股票可以换得0.62股国泰君安H股股票。另外,国泰君安还表示,为保护海通证券股东利益,合并将赋予海通证券的异议股东现金选择权,海通A股异议股东的现金选择权价格为9.28元/股。

在批复公告发布前11月20日,国泰君安、海通证券的A股收盘价分别为19.55元、11.66元,换股价和现金选择权的价格要显著低于股价。待公告发布后,国泰君安、海通证券股价出现了小幅下跌。

部分投资者对于换股价和现金选择权的具体价格,以及近期股价下跌等情况表示了异议,比如在海通证券股吧,有投资人表示将在12月13日召开的股东大会上投反对票。股吧用户@明月日月明评论称“海通股东如果选择现金兑换,就按照9.28元每股价格,这不是欺负海通的股民吗?”该投资人建议应按照“净资产”收购海通证券。Wind数据显示,海通证券截至今年9月末的每股净资产为12.34元。

上海电影收购关联方持有的子公司股权

有望推动营收重回10亿元上方

在国泰君安与海通证券重组合并之外,11月22日,上海电影也发布公告称,拟以现金形式收购上海电影(集团)有限公司、上海美术电影制片厂有限公司分别持有的上影元(上海)文化科技发展有限公司14%、5%的股权,对应转让价预计分别不超过4902万元、1751万元。本次交易构成关联交易,交易完成后,上海电影将持有上影元70%的股权,上影集团不再直接持股。

上影元是上影集团大IP开发战略实施主体,2022年10月成立后围绕上影集团、上海美影无偿授权许可的60部经典动漫及影视作品享有的著作财产权开展IP全产业链开发运营。上影元还与多家大模型公司建立合作,已布局如“AI+游戏”、“AI+短剧”等泛娱乐产品,以及AI+情感陪伴、AI+互动叙事内容体验等产品的商业化应用,是上海电影在AI、AR等领域落地的重要支撑。

在影视制作和放映板块中,上海电影的营收规模较小。Wind显示,影视板块的近20家公司里,上海电影今年前三季度总营收5.6亿元,排中游偏下,只有头部公司万达电影的1/16。而且公司营收自2019年开始出现显著下滑,由2019年的11.07亿元跌至2023年总营收的7.95亿元。因此,公司存在一定的拓展“第二曲线”业务,促进营收增长的动力。

上影元还具有其他一些AI、AR、VR公司共同的行业特点,即概念先进但转化为业绩和利润仍需时间。公告显示,上影元今年上半年营收5680万元、净利润2112万元,业绩规模相对较小。

隧道股份通过收购增加轻资产业务

上市公司转型、大股东降负债一举多得

11月23日,实控人为上海国资委的隧道股份发布公告称,全资子公司建元资管计划拟以现金方式收购控股股东上海城建集团持有的上海瑞锦诚物业服务有限公司100%股权。收购作价8100万元,本次交易构成关联交易。

公开信息显示,瑞锦诚服务2024年7月成立,迄今不足5个月,业态形式以商办园区类政府公建配套项目为重点开拓物业市场,目前管理运营的办公楼、交通枢纽和场馆等公众项目的物业总面积为47万多平方米。

另外隧道股份还发布公告称,子公司上海建元投资有限公司计划携手上海浦东引领区海通私募投资基金合伙企业(有限合伙)、陆家嘴信托、淮北市金融控股集团、杭州萧山国有资本运营集团等机构,共同成立杭州萧山建元环投基金合伙企业(有限合伙),整体规模达10亿元,建元投资出资4亿元。公告显示该基金将重点投资于“建筑与空间”、“能源环保”、“水利水务”及“市政交通”四大领域,以财务性投资为主。

隧道股份从事于隧道、轨道交通等基建相关的设计、施工、维护等业务。近几年部分地区的地方债压力较大,加之基建投资增速减缓,隧道股份业绩有所下滑。Wind显示,公司今年前三季度总营收428.88亿元,同比下滑8.57%。因行业的重资产属性,隧道股份近几年资产负债率长期保持在75%以上,比如2023年末、2024年9月末的资产负债率分别为77.98%、76.96%,财务支出成本较高。也因此,隧道股份通过关联交易收购瑞锦诚服务,将有助于公司打造重资产业务之外的商业地产和物业运营业务。

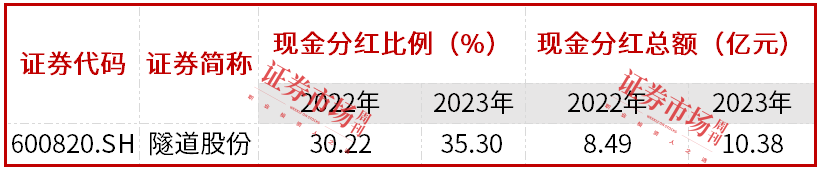

对于既是交易对方又是公司大股东的上海城建集团,此次交易也有助于其改善资产结构、增加现金。上海城建集团的负债率比较高。Wind显示,上海城建集团2023年末、今年6月末的资产负债率分别是76.87%、77.19%,同期货币资金从321.35亿元减少到238.92亿元。除了向上市公司出让瑞锦诚服务获得现金外,隧道股份近两年分红力度显著加大。Wind显示,隧道股份2022、2023年度的现金分红比率从30.2%提升到35.3%,现金分红总额从8.49亿元提升到10.38亿元,上海城建集团今年获得2023年度分红达3.6亿元,比去年增加了6000多万元。

综合上文,上述并购重组多数是关联交易,既有助于改善上市公司业务和业绩的可成长性,又有助于改善公司的股价表现,提升投资者获得感,还能改善上市公司大股东的现金流,不过对于高估值和商誉风险的消化问题,仍需上市公司管理层予以重视。

表1 隧道股份近几年的分红力度、分红规模持续提升

数据来源:Wind

表2 上海城建集团面临一定的负债压力

数据来源:Wind

(文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号