西安奕材是上交所近期受理的首家未盈利企业,上市融资有助于公司降低资金使用成本。

近期,西安奕材正式启动IPO,标志着国产12英寸硅片产业又一家企业有望登陆资本市场。西安奕材由国内半导体行业“元老”、京东方创始人王东升创办,获得半导体产业大基金和多家知名PE基金的看好。近几年公司负债率持续攀升,此次申请上市有助于公司改善负债情况。

西安奕材递交上市申请

今年11月底,西安奕斯伟材料科技股份有限公司(以下简称“西安奕材”)科创板IPO获上交所受理。招股书显示,西安奕材专注于12英寸硅片的研发、生产和销售。公司产品广泛应用NAND Flash/DRAM/Nor Flash等存储芯片、CPU/GPU/手机SOC/嵌入式MCU等逻辑芯片、电源管理、显示驱动、CIS等多个品类芯片制造,最终应用于智能手机、电脑、数据中心、物联网、智能汽车等终端产品。

此次上市,西安奕材拟募资49亿元,投入到西安奕斯伟硅产业基地二期项目,即“第二工厂”,产能为 50 万片/月。公司表示,通过本次IPO募集资金保障50万片/月产能的第二工厂建设,可与第一工厂形成规模效应,加快技术迭代,提升产品丰富度,匹配国内晶圆厂发展,提升国内半导体产业链竞争力。

西安奕材是证监会《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》发布以来,上交所受理的首家未盈利企业,其申报受理体现了资本市场对支持新质生产力,支持具有关键核心技术、市场潜力大、科创属性突出的未盈利科技型企业的制度包容性。对其他尚处于投资期的半导体、医药企业来说,西安奕材IPO有着很强的借鉴价值。

招股书披露,西安奕材2021年至2024年前三季度的营收分别为2.08亿元、10.55亿元、14.74亿元、14.34亿元,营收增速较快;同期扣非归母净利润分别为-3.48亿元、-4.16亿元、-6.92亿元、-6.06亿元,出现持续未弥补亏损。

对于自己存在的未弥补亏损情况,西安奕材解释称:投资强度大,12英寸硅片在半导体产业链中单位产能投资强度仅次于晶圆厂,公司第一工厂(50万片/月产能)总投资额高达110亿元,以及12英寸硅片下游行业集中度高,新进入者需经历供应商准入、测试片认证、正片认证三个主要阶段方能获取正片量产订单,周期一般1-2年甚至更长,叠加复杂的国际环境,公司对全球战略级客户提升收入规模,尤其是高端产品放量所需的周期更长,进一步增加盈利难度。

上市前多轮大额融资

诸多创投机构、大基金等看好公司前景

招股书显示,西安奕材的大股东是奕斯伟集团,董事、董事会战略与投资委员会主席是王东升,他是京东方的创始人和成长为全球显示领域龙头企业的重要领军人物,2019年6月,王东升先生从京东方卸任董事长后,加入北京奕斯伟科技并担任奕斯伟集团董事长,并于2023年2月前,担任西安奕材的董事长。

在2024年2月武汉市科技创新大会的公开演讲中,王东升表示:创业要成功必须敢于脱离舒适区,坚定信念做难而正确的事。要有极高的志向,将极高的志向转化为心中坚定的信念,敢于从源头和底层技术上进行突破,敢于冲刺世界领先,这也是他在集成电路领域再次创业时选择RISC-V新一代计算架构芯片与方案和12英寸硅材料业务的原因。

在申报上市前,西安奕材有过多轮融资,获得诸多投资机构的看好。综合媒体报道和招股书,西安奕材B轮融资额达到30亿元,2022年12月的C轮融资金额达到40亿元,创下中国半导体硅片行业最大单笔私募融资纪录。这两轮融资的参与机构包括源码资本、金融街资本、长安汇通、国投创合等知名创投基金。

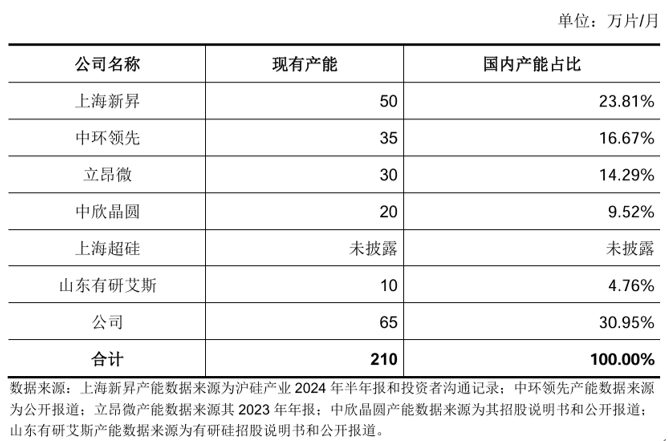

招股书披露,国家集成电路产业投资基金(二期)是西安奕材的四股东,持股比例是7.5%。“大基金”还投资了其他的12寸硅片企业,比如企查查显示,国家集成电路产业投资基金(二期)是上海新昇晶科半导体科技有限公司的二股东,持股比例43.9%。招股书显示,上海新昇的12寸硅片国内产能占比是23.8%,市占率在6家可比公司中仅次于西安奕材。

西安奕材和6家可比公司的产能情况

来源:招股书

获多家大型银行支持

受行业属性等因素的影响,西安奕材近几年负债率持续攀升。据招股书披露,2021年至2024年9月末,公司的资产负债率分别是11.14%、23.65%、40.48%、49.6%。此次IPO募资,有助于公司降低负债率,增厚流动资金。

截至目前,西安奕材在全球12英寸硅片市场的占有率还相对较低。招股书显示,公司2024年1-9月的月均出货量已超过45万片/月,若能保持,则全年月均出货量将在全球出货量占比中超过5%,接近6%。随着公司上市融资,第二工厂将进一步推动国产化设备和材料 的突破,全面提升国内电子级硅片产业链的竞争力。

在公司成长过程中,西安奕材得到了多家银行的支持。招股书显示,西安奕材和工商银行、招商银行、兴业银行、平安银行、中国银行等大型银行达成了信贷合作。比如今年5月,兴业银行西安分行向西安奕材发放9亿元的并购贷款;最新一笔大额贷款合作是今年6月,工商银行西安高新技术开发区支行向西安奕材的全资子公司西安欣芯材料科技有限公司发放10亿元的固定资产贷款。

不过,半导体行业有着投入周期长,存在一定风险等高科技行业的属性,过于依赖银行等债权融资会加大财务压力。Wind显示,西安奕材2021年利息费用只有3541万元,2023年时已达到1.17亿元,今年前三季度进一步提升至1.43亿元。此次公司选择在科创板IPO,将有助于公司降低资金使用成本,提升治理水平,促进企业稳健发展。

多家硅片生产企业待扭亏

西安奕材所从事的12英寸硅片业务是半导体行业细分领域的热土。招股书披露,目前国内有多家从事12英寸硅片研发产销的企业,比如立昂微、沪硅产业的子公司上海新昇、TCL中环旗下的中环领先半导体科技股份有限公司、杭州中欣晶圆半导体股份有限公司、上海超硅半导体股份有限公司、山东有研艾斯等。其中,有不少尚未上市的企业存在着上市计划。

譬如,中国最早从事集成电路用大尺寸硅片的企业之一的上海超硅就在2021年启动了首次上市辅导,但于今年4月终止。今年8月,公司再次申报上市辅导,辅导券商为长江证券承销保荐公司。长江证券承销保荐在《辅导备案报告》中表示,将督促上海超硅管理层“形成明确的业务发展目标和未来发展计划,并制定可行的募集资金投向及其他投资项目的规划”。

中欣晶圆也在2022年启动了科创板IPO,但今年7月因财务资料过了有效期且逾期达三个月未更新,上交所终止中欣晶圆的IPO审核。

值得一提的是,虽然半导体产业链景气度持续走高,但在硅片环节,近年来随着市场竞争的加剧和原材料价格的波动,让硅片行业面临着前所未有的挑战,供过于求带来的硅片价格持续走低,导致硅片行业的盈利空间受到了进一步压缩,硅片生产企业出现亏损或持续亏损情况已经成为行业普遍现象。

立昂微去年以来业绩也在持续下滑,2023年归母净利润同比下滑了94%,今年前三季度亏损5434万元;沪硅产业过去四年持续盈利,但今年前三季度也出现较大幅度的亏损,归母净利润亏损了5.36亿元;中晶科技虽然今年三季报实现了盈利,但2023年亏损了0.34亿元。

未上市公司中,除了正在申报科创板IPO的西安奕材出现亏损外,IPO终止的中欣晶圆2019年至2022年上半年期间同样出现亏损。此外,Wind显示,上市公司有研硅参股的山东有研艾斯2023年亏损6144万元,2024年上半年亏损4792万元;沪硅产业旗下的上海新昇2024年上半年也出现2.15亿元大额亏损。

整体来看,在当前硅料价格大幅下降、市场供过于求、库存积压以及技术进步与市场竞争等多方面因素下,上述亏损的硅片企业需要积极调整战略、优化库存管理和加强技术创新与合作。只有这样,亏损的半导体硅片公司才能扭转亏损格局,迎来可持续发展的曙光。

附表 A股12寸硅片板块部分企业和西安奕材的业绩详情(单位:亿元)

数据来源:Wind

(本文刊于12月7日出版的《证券市场周刊》。文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号