2024年最后一个交易月,市场整体平稳收官。回顾2024年全年,市场在上半年和下半年都开启过一轮牛市行情,尤其“9.24”以来的这轮行情仍在延续。在这种背景下,来年即2025年的首个交易月将成为“承上启下”的关键月份。

那么,哪些机会或将继续演绎?当前,不少主线以及个股都仍处在“主升浪”行情中, 这类领域或将有望继续创造超额收益,相关公司名单也早已被机构调入了1月的金股池 ( 具体名单可见文内表1 )。

12月市场盘整

或为来年1月夯实上涨基础

自“9.24”这轮行情以来,市场已经走过了4个自然月。在此期间,指数整体震荡上行,并逐步由“快牛”向“慢牛”切换。

作为2024年最后一个压轴月,12月的市场行情运行平稳,整体维持缩量横盘整理状态,波动率相较于10月、11月明显降低。

不过,12月的市场机会并未“缺席”。从行业表现来看,截至12月30日(下同),31个申万大类行业中,有18个行业实现上涨, 通信、银行、电子、商贸零售、汽车等涨幅居前,均超过4%,通信涨幅最高为11%。 通信赛道同时有AI、算力、光通信等热门概念的加持,整体在12月实现了领跑。

与此同时,热点与题材的机会也在不断涌现,如 光模块(CPO)、AI算力、抖音豆包、PEEK材料、IDC(算力租赁)、新零售、培育钻石、人形机器人、AI应用 等众多概念均在出现强势表现。另从个股表现来看,统计5300余只标的,约1000余只涨幅超过了5%。

据最新披露的经济数据显示,12月份的制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数均位于扩张区间,表明经济景气水平延续回升向好态势。

那么,在此背景下,2025年1月的市场行情或将如何演绎?

从历史角度来看,特意对近10年的1月市场行情进行了统计,发现指数整体表现为涨跌参半。以上证指数为例,有5个年度上涨,5个年度调整。其中,2023年1月、2018年1月涨幅较高,均超过5%。

对于来年1月甚至全年的市场行情,机构是相对乐观的,而当前正是合适的布局时机。

银河证券表示,当前“跨年行情”正当时,把握结构性机会。其表示,在1月份政策可能偏积极、市场在流动性整体宽松的背景下,投资者对后续企业盈利改善的预期加强。未来稳定资本市场预期窗口较多,A股估值中枢有望持续抬升,大概率延续震荡向上走势。

展望2025年,海通证券表示,宏观流动性有望进一步宽松,政策发力也有望推动基本面预期升温,A股资金入市情况或较2024年进一步改善,全年净增量资金或达2万亿元。

1月金股名单曝光

多只正处在“主升浪”

近期,无论政策端还是产业与行业端,有关利好的刺激性因素不断出现,比如有关大消费、央企市值管理、跨境电商、AI(人工智能)、机器人等。资金在该阶段的投资重心也不断向上述相关领域转移。

回顾12月的券商股金股“战绩”,不少券商押中主流赛道,捕获了不少强势牛股,涉及商贸、芯片、AI、算力等多重概念。

以光大证券为例,其推荐的永辉超市、海光信息、寒武纪-U等,12月以来涨幅均超过了20%。

曾在2024年9月,名创优品公告称以62.7亿元收购永辉超市29.4%的股权。在此之后,永辉超市股价即迎来了强势反弹,目前还处于不断震荡上涨通道中。

海光信息与寒武纪-U均为芯片股,同时都叠加算力、AI概念,目前两只标的均处在“慢牛”上涨行情中。(有关2024年“慢牛”股名单可见《当前正是加仓时,2024年32只主升浪“慢牛”名单曝光,建议收藏 》)

当前节点,从券商已经推出的2025年1月金股来看,也多围绕上述相关热门题材。目前,券商已经推出了100余只2025年1月金股,在此基础上进行了进一步筛选,选出了整体处在上涨趋势的30只标的。

结合二级市场来看,不少标的出现放量上涨或者重要关键位置突破,正处在“主升浪”行情中。 以麦格米特为例,公司主营业务为智能家电电控以及电源等产品,具有光伏、风电、小米等多重概念,12月31日,光伏产业链出现强势反弹,多股收出涨停。麦格米特股价自12月16日以来启动了新一轮上涨,最新股价已创出历史新高。

再如一只具有AI、低空经济、5G等多重概念的科技龙头,近期出现放量上涨,12月以来已累计上涨超30%,并创出近一年半新高 (见表1)。

历年1月这类行业领涨

从券商推荐的1月金股名单来看,整体涉及众多行业,如电子、新能源、医药、食品饮料、金融、汽车等。那么,哪些行业有望领跑?

从历史规律来看,1月份,市场基于企业未来业绩预期、行业展望以及宏观因素等多项因子的变化,往往会伴随估值切换的发生。 通过回顾历年1月的行业表现,整体呈现出了一些可见的特征,比如向低估值切换、向业绩驱动的角度切换等。

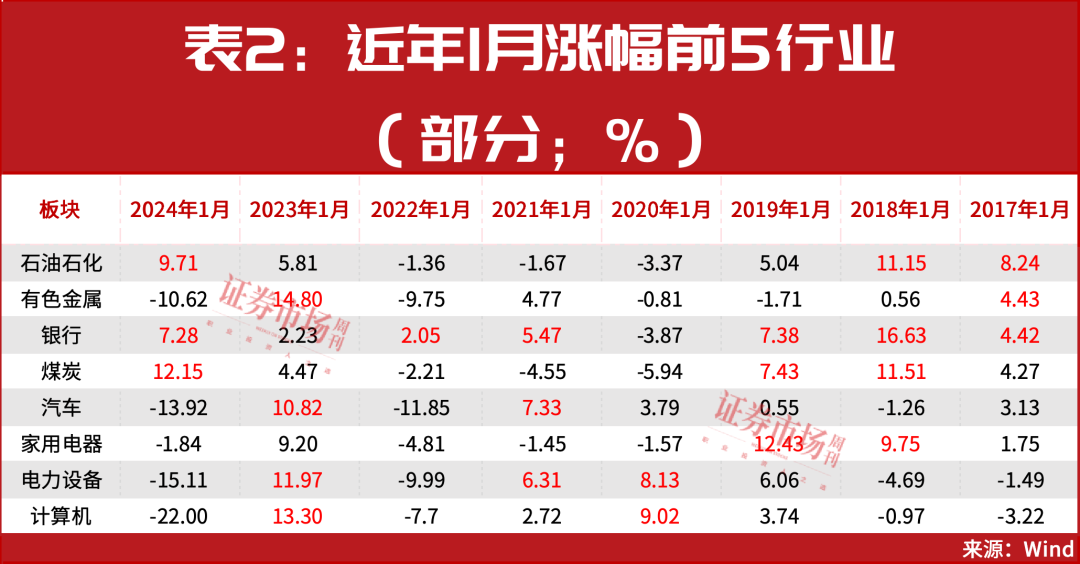

从具体数值来看,统计2017年~2024年的1月申万31个大类行业显示,有不少行业涨幅多次晋升前5,如银行,在2017年~2024年的8个统计周期内,银行共上榜6次,其中,2024年1月、2019年1月涨幅均超过7%,2018年1月涨幅则超过了16%。

此外,电力设备于2020年、2021年以及2023年的1月涨幅均进入前5;煤炭在2018年、2019年以及2024年的1月涨幅均进入前5。另外, 有色金属、汽车、计算机、家用电器等多个行业均在近7个年度的统计周期内上榜2次(见表2)。

另据观察,近来,围绕上述领涨行业的多个利好因素也在不断出现,比如汽车,自“9.24”行情以来,汽车板块持续震荡上行并不断创出新高。刺激汽车股不断升温的一个重要因素是智能驾驶。近期,伴随行业巨头加码、产业化提速,智能驾驶热度仍在不断升温,如12月29日,华为乾崑智驾ADS 3.0“车位到车位”正式发布。

再如计算机板块,近日,国产AI大模型接连推出,场景应用加速落地,对作为AI的核心组成部分、提供计算以及数据处理的计算机行业构成了强力刺激。

2025年1月,哪些行业有望实现领跑?哪些券商推荐的1月金股有望突出重围?对此我们也将持续关注。

(文中提及个股仅为举例分析,不作买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号