最新1月2日国际金价2624美元/盎司,较2024年收官上涨8.21美元。元旦前,美元的持续升值为卖空者提供了助力,导致金价下跌至2596美元附近。

究其原因,近期,美联储未来政策的变化对市场产生了显著影响,在2024年的最后一次会议上,美联储如期降息25个基点,但并未暗示会在2025年加快降息速度,从而进一步增加了市场上黄金的抛售压力。

不过,从卖方观点来看,东吴证券认为,2025年多重因素支持黄金再度走牛,第一季度存在较好的布局窗口。

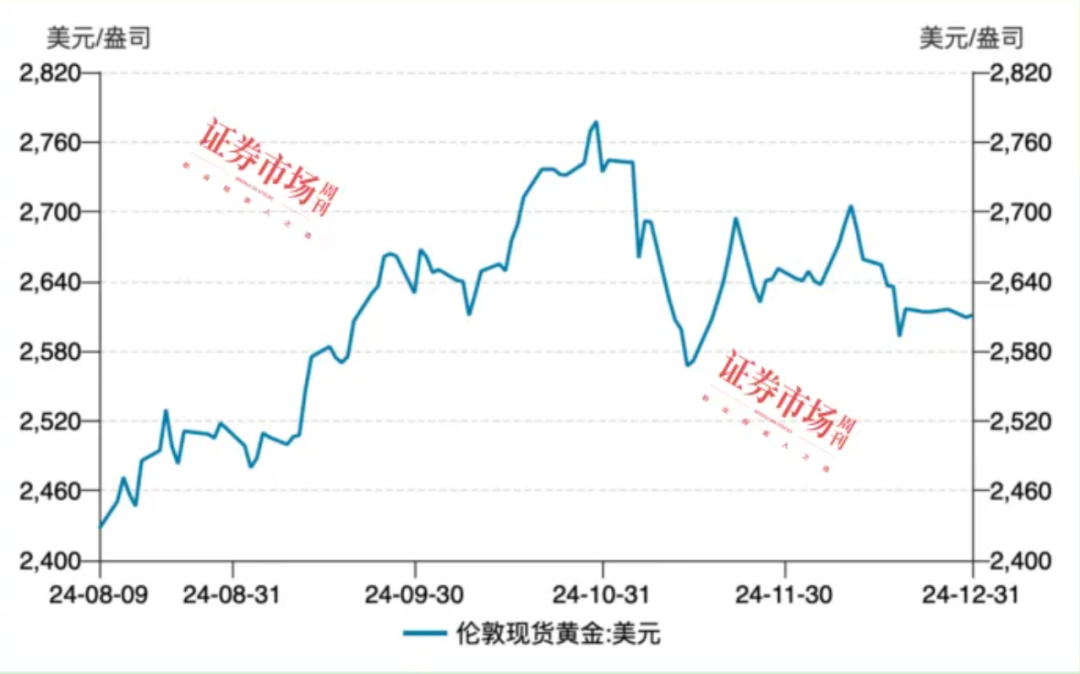

2024年金价屡创新高

回顾2024年年初到年尾,国际金价震荡上扬,一年之内创下多次新高,年涨幅接近30%(见图1)。高位金价凸现双刃剑效应,既让黄金投资者享受丰厚的收益,也让不少消费者直呼“高攀不起”,黄金饰品行业受到压制。

图1 伦敦现货黄金:美元

来源:Wind

其实,黄金价格上涨的逻辑并不复杂,推动因素包括地缘政治的不稳定推升了市场的避险需求,美联储的降息货币政策降低了持有黄金的机会成本,全球经济增长放缓,实体产业投资回报率下降增强了黄金投资的吸引力等。

尤其,各国央行对黄金的需求显著增加,成为推动金价上涨的主要动力之一。在经济和地缘政治不确定性加剧的背景下,黄金作为储备资产的吸引力增强。展望2025年,地缘政治和经济增长的不确定性仍可能继续对金价产生影响。

世界黄金协会预计,2025年中国黄金需求关键领域的波动性将降低,整个市场的黄金需求将趋于稳定。同时,2024年中国黄金市场回顾亦显示,国内金价屡创新高,成为表现最好的资产之一。黄金供给侧相对稳定,但需求侧波动较大,实物黄金需求和金矿供给的比值与剔除通胀影响的实际金价呈现同步关系,即供不应求推动实际价格上行。

金价变动对首饰和金矿公司影响各异

面对2024年金价的波动,销售类首饰公司在库存管理上遭遇了前所未有的挑战。根据《2024中国金饰零售市场洞察》报告,金价的持续上涨与居民收入增长速度的放缓形成了鲜明对比,导致消费者黄金购买力显著下降,金饰购买力降至2013年二季度以来的最低水平。

这一变化直接影响了首饰公司的库存周转,尤其是在金价攀升的背景下,库存商品价值增加,但销售速度放缓,导致库存积压风险上升。

2024年金价的波动对金矿公司产生了多方面的影响。金矿公司在享受金价上涨带来的收益的同时,也面临着成本上升和投资决策的挑战。

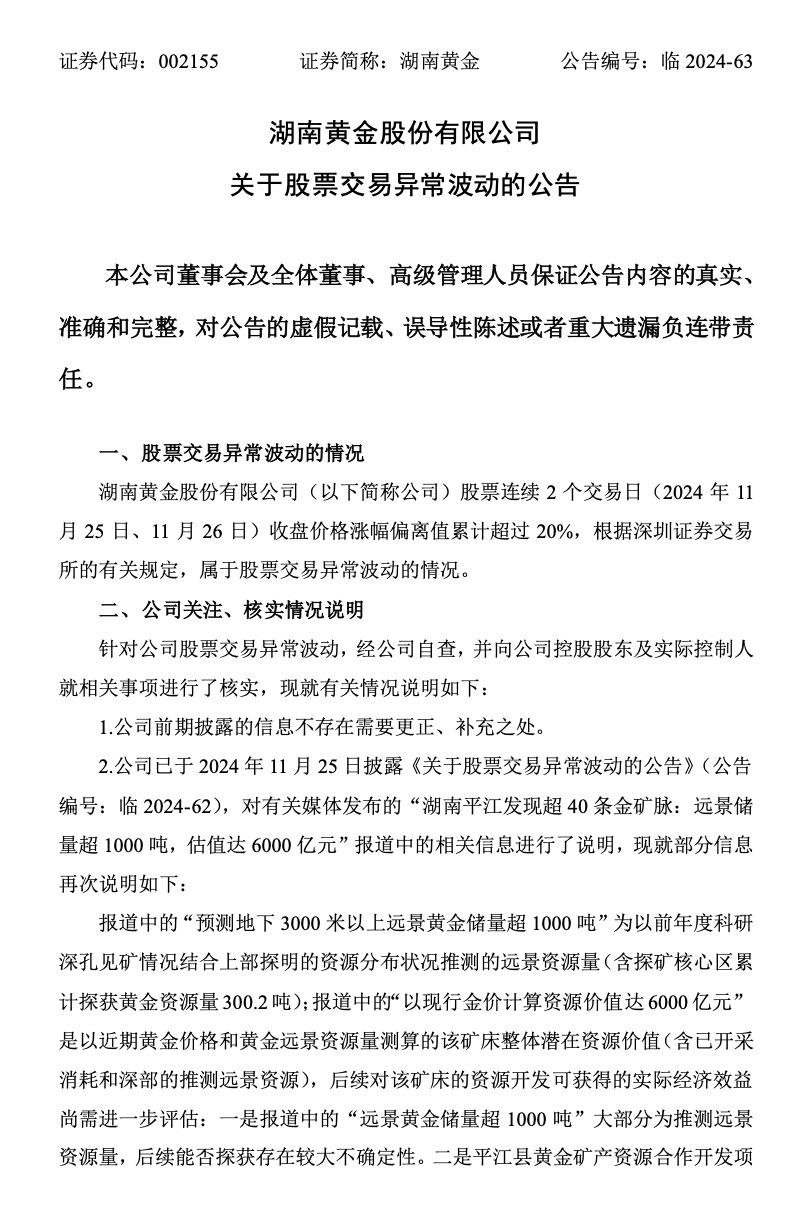

比如在2024年湖南黄金发布的异动公告中提到,尽管远景储量超1000吨,但实际经济效益尚需进一步评估,尤其是考虑到开采成本、建设成本等因素(见图2)。

图2 湖南黄金股价异常波动公告

资料来源:公司公告

这表明,金矿公司在制定长期规划时,必须考虑到金价变动带来的不确定性,以及开采成本的上升对项目经济效益的影响。同时,新的采矿技术的应用,如自动化、实时数据分析和环保开采技术,正在改变黄金的开采和加工方式,提高效率并减少环境影响,这对金矿公司的长期发展具有积极意义。

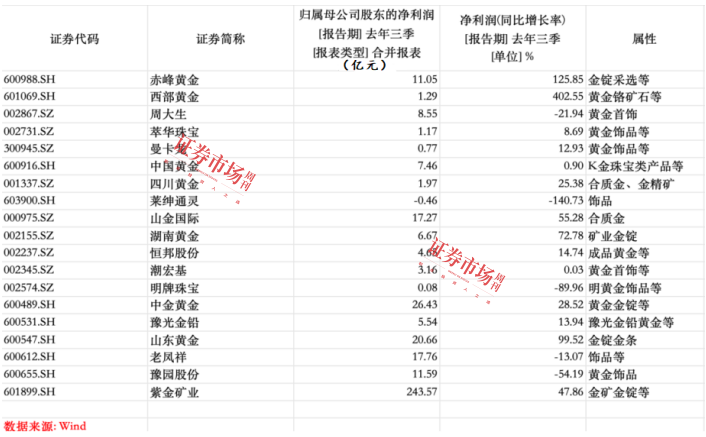

附表 部分金矿、首饰类上市公司三季度业绩一览

机构2025年继续看多金价

对于2025年的黄金价格走势,机构继续看多。

中信证券研报指出,基于其黄金价格分析框架,看好2025年金价。全球央行购金行为有望持续,央行宣布购金的宣示效应可能更加明显。全球市场黄金投资热情可能延续,结构上或为“亚洲下,欧美上”。2025年中东、俄乌等地缘冲突可能更不稳定,有利于金价上行。中期内,加密货币和黄金在避险配置中尚不构成竞争关系。根据模型预测,中性假设下,2025年年中COMEX黄金期货价格可达到3100美元/盎司以上。

东吴证券认为,展望2025年,多重因素支持黄金再度走牛,2025年一季度存在较好的布局窗口。

具体逻辑如下:

2025年美国新任政府对黄金定价因素存在长期正向影响,但短期存在利空风险。短期趋势:美国新任政府对本国能源支持政策或短期降低商品通胀,以及海外影响力扩张的意愿减弱可能对黄金价格产生短期不利影响;

长期趋势:美国新任政府对“美国优先”主义的践行将是预判未来美国经济将经历再通胀的核心底层逻辑,在美联储重回加息通道前,再通胀将有效压低实际利率,从而推升黄金资产价格。

此外,2025年新兴市场黄金储备具备进一步提高空间。在逆全球化、经济发展不确定性较高的情况下,新兴市场国家央行需要增加黄金储备来稳定本国汇率、降低经济波动风险。随着印度、中国等新兴国家持续增持黄金,预计各国央行将在未来数年维持800吨—1200吨/年的购金量级。

2025年全球黄金ETF具备进一步购金的潜力。全球黄金ETF并未在本轮黄金上涨周期中足够数量级的净流入,截至2024年10月底,本轮宽松周期黄金ETF净流入量145吨,相比2019年—2020年净流入1500吨依旧有较大的流入空间。随着前期溢价初步消退,金价回调后黄金ETF于11月下旬重新实现净流入;随着前述黄金价格上涨的条件逐一验证,ETF资金流入量级将明显放大。

由于久期的差异,商品市场与股票市场会呈现出阶段性不同强弱的表现。在左侧交易中,股票走势往往强于商品走势;而在右侧交易中,股票走势往往弱于商品,其本质是二者久期的不同。

至于选股端,其推荐首选黄金业务占营收比例高以及产量存在增量预期标的,包括在未来几年具备显著产量增长预期的山金国际;主营业务集中、权益资源量/市值较高的山东黄金。

(文中提及个股仅为举例分析,不作为买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号