电缆电线行业发展迅速,行业内形成三级竞争梯队。作为第二梯队中一员, 新亚电缆近日成功拿到上市注册批文。

近年来,在中国经济的快速增长以及工业化、城镇化进程的加快下,国家出台了一系列政策推动电线电缆行业发展,相关上市公司成长性明显。 据Wind数据,2024年前三季度,电缆电线行业中的亨通光电实现营业总收入424亿元,同比增幅达20.79%;宝胜股份实现营业总收入354亿元,同比增幅为5.36%;中天科技实现营业总收入343亿元,同比增幅为4.78%;金杯电工实现营业总收入127亿元,同比增幅为15.99%……行业高景气下,有 越来越多的未上市企业谋求上市融资扩张,这其中就包括了广东新亚光电缆股份有限公司(以下简称“新亚电缆”),公司于近日顺利拿到证监会注册批文。

行业内形成三级竞争梯队

近年来,伴随着中国经济的快速增长以及工业化、城镇化进程的加快,中国电线电缆行业总体保持稳定的增长态势,国家也出台了一系列政策, 比如《“十四五” 新型基础设施建设规划》、《加快构建新型电力系统行动方案(2024-2027年)》等政策的出台,对电线电缆行业的可持续发展起到了积极推动作用。

主营业务为电线电缆研发、生产和销售的新亚电缆也吃到了行业快速发展的红利,营收规模由2020年的23.25亿元增长至2023年的30.13亿元,2024年前三季度营收为20.51亿元。据招股书介绍,新亚电缆连续多年入围《中国线缆产业最具竞争力企业》评测榜单,其中2024年再次被评为“中国线缆产业最具竞争力企业100强”,公司品牌“新亚SHINE”在2009年被评为“中国驰名商标”,是电线电缆行业中具有较大影响力的代表性企业。

不过,电线电缆行业在经历数十年的快速发展后,目前已经迈入成熟期,技术与规模门槛提高,制造技术趋同,行业竞争也越来越激烈。根据国家统计局数据显示,截至2021年末,我国规模以上电线电缆企业超过了4000 家。

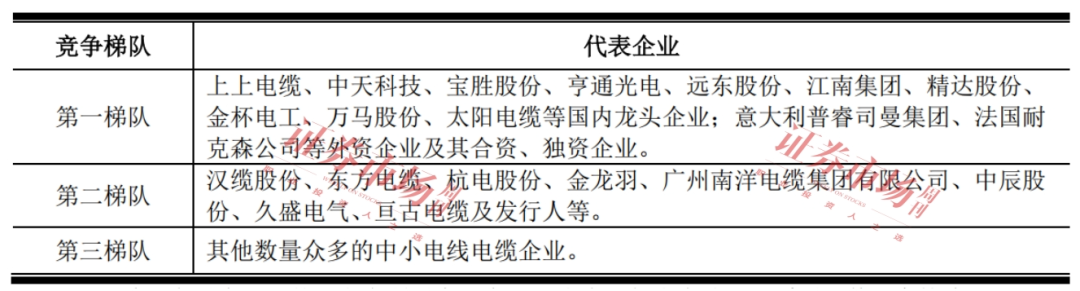

竞争的加剧让行业内部出现分化。据招股书披露,按整体销售收入划分,我国电线电缆行业已呈现出三个竞争梯队,其中第一梯队主要为国内大型企业、知名跨国公司以及在我国的合资、独资企业,年销售收入在100亿元以上,其主要凭借规模、研发、品牌等方面的优势,在国内高端电线电缆市场占据重要地位,且经营规模较大,产品种类丰富,比如,上上电缆、中天科技、宝胜股份、亨通光电等;第二梯队主要为区域内知名度较高的企业,年销售收入在10亿元以上,这些企业主要通过不断地累积客户口碑、招投标经验及加大研发投入,形成一定规模,在区域市场、细分领域占有一定的市场份额,比如,汉缆股份、东方电缆、杭电股份、金龙羽等,这其中也包括了新亚电缆;第三梯队为其余数量众多的中小企业,规模相对较小,整体竞争力相对较弱,多以价格竞争为主。

表1:三个竞争梯队代表企业

来源:招股书

作为第二竞争梯队中的一员,新亚电缆的主要销售收入来源于华南地区,2021年、2022年、2023年和 2024年1-6月,来自华南地区的销售收入分别为24.97亿元、23.98亿元、23.07亿元和 8.97亿元,占主营业务收入比例分别为86.56%、87.01%、76.78%和76.49%。

对单一区域收入过重情况,新亚电缆在招股书中也提示了风险:“公司对华南市场的依赖程度较高,如果华南市场对电线电缆的需求量下降或本公司在华南市场的份额下降,且华南以外市场的开拓效果未达预期,将对本公司生产经营活动产生不利影响。”

或是规模的问题,新亚电缆在招股书中并未选择行业头部公司进行对比,只是选择处于第二梯队的汉缆股份、杭电股份、金龙羽、中辰股份、久盛电气,以及亘古电缆(原A股在审首发企业,2024年6月终止审查)作为同行业公司进行对比。

2024年前三季度,新亚电缆和多家可比公司的收入均出现同比下滑,其中,新亚电缆营业总收入同比下滑7.77%,汉缆股份营业总收入同比下滑9.4%,金龙羽营业总收入同比下滑5%,久盛电气营业总收入同比下滑7%。

相比之下,电缆电线行业第一梯队的很多公司2024年前三季度营收却实现了同比增长,譬如亨通光电2024年前三季度营收同比增长20.79%,宝胜股份营收同比增长5.36%,金杯电工营收同比增长15.99%。整体来看,电缆电线第一梯队表现要好过第二梯队。

营收业绩出现波动

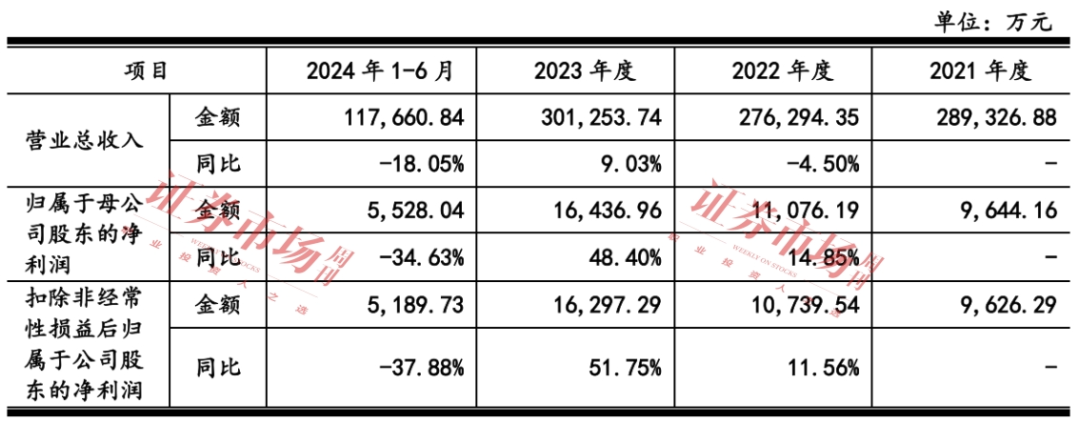

招股书披露,2021年、2022年、2023年和2024年1-6月,新亚电缆的营业总收入分别达到28.93亿元、27.63亿元、30.13亿元和11.77亿元, 其中2022年、2023年和2024年1-6月,同比变动了-4.50%、9.03%和-18.05%; 扣除非经常性损益前后孰低的归属于母公司股东的净利润分别为0.96亿元、1.07亿元、1.63亿元和0.52亿元, 2022年、2023年和2024年1-6月,同比变动了11.56%、51.75%和-37.88%。

数据显示,在上述周期内,新亚电缆2024年1-6月的营业总收入、归属于母公司股东的净利润和扣除非经常性损益后归属于公司股东的净利润较上年同期均出现了下降。

表2:新亚电缆业绩变动情况

来源:招股书

对于营业总收入的下降,新亚电缆表示,主要系受电线电缆产品销量同比减少26.20%所影响,原因主要有两点:第一,由于电网订单的履约期存在一定波动,且2023年第2季度对电网客户交付了较多架空导线,使2024年1-6月对电网客户的销量与上年同期存在一定差距;第二,受市场需求波动和铜、铝等主要原材料的市场价格快速大幅上涨影响,发行人对民用客户的产品销量有所波动。

对于扣除非经常性损益后归属于公司股东的净利润同比下降的原因,新亚电缆也给出解释:一方面,因电线电缆产品销量波动导致营业收入有所下降;另一方面,受铜、铝等主要原材料的市场价格快速大幅上涨影响导致综合毛利率下降至9.96%,导致营业利润同比下降34.72%。

对于2024年全年度业绩,新亚电缆也给出了预期,预计2024年营业总收入为28.03亿元,同比下降6.94%;扣除非经常性损益后归属于母公司股东的净利润为1.31亿元,同比下降19.57%。

毛利率低于行业均值

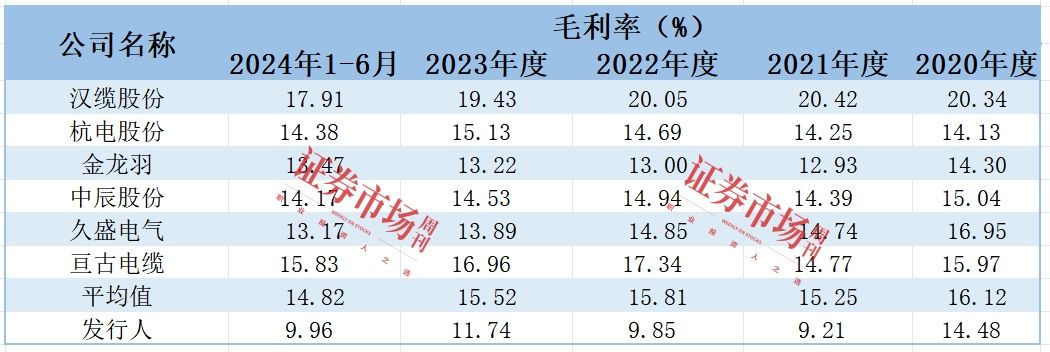

结合招股书申报稿和招股书注册稿来看,新亚电缆的毛利率不仅远低于可比公司均值,且在近3年中也是可比公司中的最低值(见表3)。 数据显 示,2020年、2021年、2022年、2023年和2024年1-6月,新亚电缆的综合毛利率分别为14.48%、9.21%、9.85%、11.74%和 9.96%,而同期可比公司的均值为16.12%、15.25%、15.81%、15.52%、14.82%。

表3:同行业可比公司毛利率对比情况

来源:招股书(申报稿、注册稿),Wind

对于新亚电缆毛利率偏低情况,在一轮问询中,深交所要求公司结合报告期内原材料价格变动、客户结构及主要客户调价机制、供货期、市场竞争情况等,说明细分产品成本、毛利率波动原因,主要产品2021年、2022年毛利率低于2020年的原因和合理性,发行人主要产品毛利率持续下滑是否影响持续经营能力;说明发行人报告期内电力电缆毛利率、架空导线产品毛利率水平及变动趋势与同行业可比公司存在差异的原因。

新亚电缆表示,发行人报告期内的综合毛利率波动较大,主要系发行人各产品的毛利率变动导致主营业务毛利率变动较大。发行人各产品毛利率的变动则主要受原材料价格波动、定价方式等因素影响:一方面,报告期内,发行人的主营业务成本中铜材、铝材等原材料的比重较高,报告期内主要原材料铜、铝的市场价格波动较大,铜材及铝材的采购价格变动对发行人各产品的单位成本变动影响较大;另一方面,在主要原材料铜材、铝材价格波动情况下,部分客户的产品价格在签订订单合同后不再调整,且由于电网客户部分订单合同的履约期较长,发行人未能完全锁定履约所需的铜、铝等主要原材料成本,导致订单价格的变动幅度与订单成本变动的时间及幅度存在差异。

对于综合毛利率低于同行业可比公司均值,新亚电缆表示,主要系发行人收入占比较高的电力电缆产品毛利率较低所致;发行人电力电缆毛利率水平低于同行业可比公司均值,主要受细分产品结构、客户类型等因素所影响,具备合理性。

虽然新亚电缆对一轮问询中相关问题作出了解答,但在二轮问询中,深交所仍对其毛利率问题进行了追问,要求其进一步说明报告期内毛利率波动是否具有合理性,说明发行人与可比公司电力电缆产品单位成本、毛利率波动趋势不一致的原因,并结合产品结构、单价及成本波动、订单履约周期等分析电网客户、民用客户毛利率变动趋势差异较大的原因,与可比公司是否一致。

在经历二轮问询后,在上市委会议现场问询的主要问题中,毛利率问题仍然是监管层关注的核心。在审议会议现场问询中,上市委要求其结合主要产品市场占有率、与客户的议价能力、竞争优劣势、原材料价格波动等,说明报告期内毛利率呈现下降趋势且低于同行业可比公司均值的原因及合理性,毛利率是否存在继续下滑风险。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号