近期,知名电声品牌“海菲曼”的主体公司—— 昆山海菲曼科技集团股份有限公司(以下简称“海菲曼”)在北交所的上市申请正式获得受理, 保荐机构为申港证券股份有限公司。

附图:海菲曼IPO审核项目详情

来源:北交所网站

公开资料显示, 海菲曼的创始人为边仿,具有化学博士学位, 作为国内资深音乐发烧友,他从大学时期便对国内外电声产品产生浓厚兴趣,并于2007年在美国留学期间创立“HIFIMAN”品牌,推出RE1耳机。 截至招股说明书签署日,边仿直接持有海菲曼58.03%的股份,并通过与珠海音速感、珠海高清领先、珠海时空转换结成一致行动关系,合计控制公司85.03%股份的表决权,为公司控股股东、实际控制人。

此次IPO,海菲曼拟募集资金5.51亿元,所募资金将用于投向先进声学元器件和整机产能提升项目、监听级纳米振膜及工业DAC芯片研发中心建设项目,以及全球品牌及运营总部建设项目。

境外收入占比超六成

海菲曼是国内少数拥有全球影响力的高端电声品牌商,主要从事自主品牌“HIFIMAN”终端电声产品的设计、研发、生产和销售, 公司产品主要包括头戴式耳机、真无线耳机、有线入耳式耳机、播放设备等。

业绩方面,2021年至2024上半年,海菲曼实现营收分别为1.42亿元、1.54亿元、2.04亿元、0.89亿元;归属于母公司所有者的净利润分别为3405.57万元、3624.44万元、5549.98万元、2109.30万元,两项指标均保持持续增长。

营销方式方面,目前,海菲曼以直销与经销相结合,综合运用线上、线下渠道。线上方面,主要依托京东、天猫、抖音、亚马逊、AliExpress、Shopee等各大主流电商平台,并在海外通过自建官网商城直营销售,报告期各期,其线上销售收入占主营业务收入比重分别为42.40%、44.47%、48.91%、55.53%。线下方面,公司境内线下经销商超过40家,线下门店遍及全国大中城市,而境外线下经销商也超过100家,遍布北美、欧洲、澳洲、亚太等地区。

从销售市场来看,海菲曼的产品主要以海外销售为主。招股书显示,报告期各期,公司境外销售收入占主营业务收入的比重分别为72.85%、67.94%、66.26%、61.23%,境外收入占比超过六成。为了更好地服务全球消费者,海菲曼更是在美国、荷兰、日本等地设立了子公司。这也意味着,公司在境外经营过程中,面临不同国家的监管政策、贸易保护、税收政策、知识产权保护、消费者权益保护等多样化的外部经营环境所带来的风险。

值得注意的是,据环球时报报道,美国邮政署(USPS)于今年2月4日宣布暂停接收来自中国内地和中国香港的包裹,并且未解释暂停原因和具体情况。然而,USPS于2月5日又发布最新公告称将继续接收来自中国内地和中国香港邮政的所有国际入境邮件和包裹。如此戏剧性的政策变更,令诸多跨境电商和消费者感到混乱。

在审核问询函中,北交所便针对境外销售情况要求海菲曼结合主要销售区域的贸易政策,分析近年来的国际贸易摩擦对公司产品销售的影响。对于相关外部环境变动,海菲曼也在招股书中表示:“如公司不能准确把握相关政策要求、根据外部经营环境变化及时作出战略调整,或相关国家/地区对公司产品实施更加严格的限制性贸易政策,可能对公司业务和经营业绩造成不利影响。”

毛利率远超行业均值

招股书显示,报告期内,海菲曼的毛利率分别为63.71%、65.06%、68.19%、68.91%,各期均保持在较高水平且总体呈现出稳定增长趋势。 如此毛利率,相比同行业公司而言,海菲曼可谓是遥遥领先。

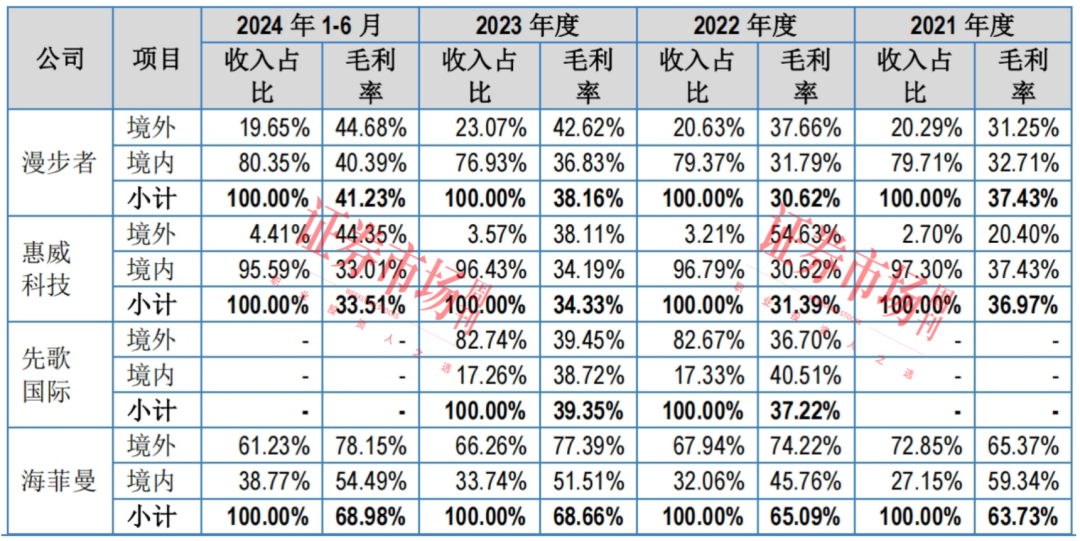

据招股书介绍,由于终端电声品牌较分散且行业领先企业主要为海外公司,为保证会计期间、会计政策等可比性,海菲曼选取的可比公司与其同处电声产业且均为境内上市公司或挂牌公司,主营业务、主要产品、主要经营模式均与其相同或相似,其中包括漫步者、惠威科技、先歌国际三家公司。其中漫步者的产品包括各类耳机、音响、扬声器和麦克风等,惠威科技、先歌国际的产品主要为音响。

报告期内,上述三家可比公司的毛利率均值分别为34.69%、32.80%、35.82%、37.37%,相较之下,海菲曼的毛利率几乎是同行业公司均值的两倍。对于毛利率较高的原因,海菲曼表示,公司产品定位价格较高,且海外收入占比、线上直销收入占比较高,确保了公司整体毛利率较高。

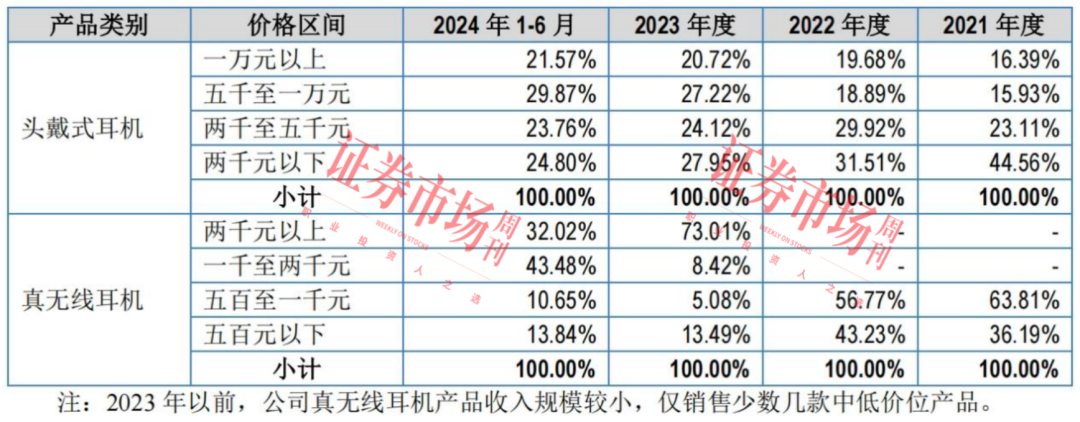

海菲曼在招股书中参考了2024年12月22日漫步者官网的数据,其中,漫步者共列示了45款头戴式耳机,其中3款产品价格在1000元至3000元之间,6款价格在500元至1000元之间,其余价格均低于500元;漫步者列示的54款真无线耳机中,有3款价格在1000元至2000元之间,12款价格在500元至1000元之间,其余均低于500元。

2024年上半年,海菲曼的头戴式耳机类产品超过50%的收入由售价超过5000元的产品贡献,有23.76%的收入由价格在2000元至5000元之间的产品贡献,售价在2000元以下的产品贡献的收入占比为24.80%;真无线耳机方面,海菲曼有32.02%的收入由价格在2000元以上的产品贡献,43.48%的收入由产品价格在1000元至2000元之间的产品贡献,售价在500元以下的产品贡献的收入占比为24.49%。

表1:海菲曼产品类别及价格区间

来源:招股书

在主要市场方面,由于境外收入占比较高且境外毛利率高于境内,因此,海菲曼表示:“美国、欧洲等境外发达市场是高端电声产品的传统消费地区,拥有众多知名电声品牌,消费者愿意为高品质的音频体验支付相应的价格,受中低端产品价格战的影响较小。”这使得公司综合毛利率较高。

不过,在可比公司中,境外收入同样占比较高的先歌国际先后收购了诸多英国、日本的国际知名家用音响品牌,但其中的英国高端品牌Quad(国都)在2022年、2023年的毛利率分别为56.15%、52.18%,该毛利率在行业内已属较高水平,但仍然不及海菲曼。

表2:海菲曼及可比公司的收入区域结构对比情况

来源:招股书

对于毛利率远高于可比公司,海菲曼表示:“若未来公司的品牌声誉、用户体验、成本控制、技术创新优势等方面发生不利变化,或者行业竞争加剧,导致公司产品销售价格下降,公司将面临毛利率下滑风险。”此外,北交所在问询函中亦要求其说明不同销售模式下毛利率差异的原因,线下直销毛利率大幅低于线下经销毛利率是否为行业惯例,同时要求其说明公司毛利率显著高于同行业公司平均水平的原因及合理性,以及高毛利率的可持续性。

多次非货币出资

据招股书披露,海菲曼于2021年6月至2022年1月通过换股收购的方式陆续收购多音达、达信电子及优翔电子100%股权,涉及非货币出资,不过上述换股收购不构成重大资产重组。

被收购的多音达、达信电子及优翔电子均为2020年底或2021年新设公司,其前身分别为东莞市多音电子有限公司(以下简称“多音电子”)、惠州市宏图达信电子有限公司(以下简称“宏图达信”)和东莞市富伟塑胶制品有限公司(以下简称“富伟塑胶”)。出于历史经营规范性考虑,多音电子、宏图达信和富伟塑胶原股东及其近亲属以货币出资设立了多音达、达信电子和优翔电子(以下简称“新设公司”),并由新设公司分别收购原有公司相关资产承接相应业务。

需要注意的是,在此过程中,海菲曼共涉及三次非货币出资。招股书显示,2021年6月和8月,海菲曼通过换股方式收购珠海音速感持有的达信电子和多音达100%股权,合计新增注册资本18.93万元,新增股比合计为2.86%,由珠海音速感以其所持达信电子、多音达100%股权投资合计作价715万元认缴,此为第一次非货币出资。

2021年9月,达信电子前股东庄展提向达信电子增资500万元,获得达信电子50%股权。2021年10月,庄展提将持有的达信电子50%股权向珠海音速感增资,获得珠海音速感新增合伙企业份额13.23万元;次月,海菲曼通过换股方式收购珠海音速感持有的达信电子50%股权,新增注册资本13.23万元,新增股比1.96%,由珠海音速感以其所持达信电子50%股权作价500万元认购,此为第二次非货币出资。

2021年12月和2022年1月,海菲曼分两次通过换股方式收购珠海音速感持有的优翔电子合计100%股权,新增注册资本6.82万元,新增股比1%,由珠海音速感以其所持优翔电子100%股权作价800万元认缴,此为第三次非货币出资。

事实上,非货币出资在法律层面存在一定风险。由于非货币出资程序较为复杂,若未依法履行评估作价程序,例如对非货币财产出资未经评估,虽不影响出资效力,但公司、其他股东或债权人提出质疑时,可能被司法机关干预,重新启动评估程序,股东可能需承担出资瑕疵的法律责任。

对于非货币出资的相关风险,北交所在审核问询函中也要求海菲曼说明公司设立以来历次非货币出资的商业背景、交易过程、定价依据以及相关交易的必要性,并要求其结合收购前后业务模式变动、主要产品变动、生产环节/工艺变动、主要客户/供应商变动及财务与业务数据变动情况等,说明收购该类子公司对公司业务持续性的影响。

此外,北交所还要求海菲曼说明历次非货币出资交易中,交易对手方与发行人及实际控制人是否存在关联关系,相关交易是否引入新股东,以及是否存在换股交易收益较大缺乏商业合理性的情形,相关交易是否合规等问题。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号