常熟银行是2024年银行业中唯一一个净息差超过2%的上市银行。

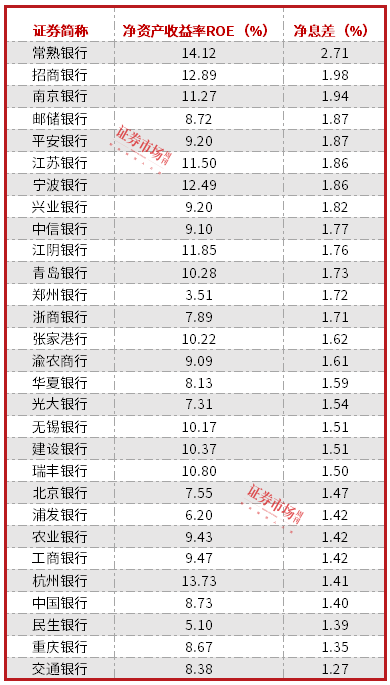

截至4月23日,大部分A股上市银行已经发布了2024年财报。其中,常熟银行表现出色,有几项指标名列前茅。譬如,常熟银行的净资产收益率(ROE)就位列已发布年报银行的首位,达到14.15%;净息差达到2.71%,是唯一一个净息差超过2%的上市银行,远超行业同期的1.52%平均值。

自2016年上市以来,常熟银行营收和归母净利润一直保持着稳定增长态势,最新发布的2024年年报披露,公司实现营业收入和归母净利润分别同比增长了10.53%和16.2%。2025年一季度,业绩增长态势依然维持。

常熟银行业绩的稳定增长,显然与公司的业务结构有关,即公司始终坚持服务“三农两小”的市场定位,形成了以 “IPC技术+信贷工厂+移动平台”为核心的“常银微金模式”。在年报中,常熟银行表示,通过标准化的技术流程解决了小微金融效益、规模、风险的“不可能三角”,实现了高效服务与风险可控。

持续两位数增长的“绩优股”

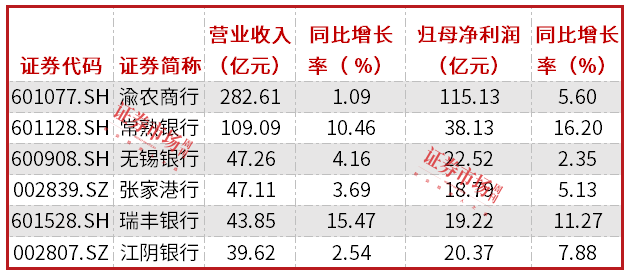

常熟银行2024年年报披露,公司实现营业收入109.09亿元,增幅10.53%;归属于上市公司股东的净利润38.13亿元,增幅16.20%。就数据表现看,其显然是常熟银行近几年来表现最差的一年,不过,若和同业公司相比,则其又是2024年A股上市银行中为数不多的营收、归母净利润均超过两位数增长的银行(见表1)。

在归母净利润增速排名上,常熟银行2024年归母净利润同比增速在A股已发布财报的银行中排名第四,仅次于浦发银行、青岛银行和杭州银行。

表1 常熟银行2022年—2025年营收、归母净利润同比增长率(%)

数据来源:Wind

年报数据还披露,常熟银行2024年利息净收入和非息收入双双实现了高增长。其中,净利息收入91.42亿元,同比增长7.54%,在A股上市银行中,增幅位于首位;非利息净收入17.77亿元,同比增长29.1%。

对于常熟银行年度业绩表现,长江证券分析师马祥云将之称为“近年来稀缺的利息净收入持续增长的银行。”他表示,“虽然净息差跟随行业仍处于继续下行的周期,但预计降幅和绝对值将持续领先同业。”

4月15日,常熟银行发布了2025年一季度业绩快报。今年一季度,常熟银行实现营业收入29.71亿元,同比增长10.04%;归属普通股股东的净利润10.84亿元,同比增长13.87%。

对此业绩表现,中信建投分析师马鲲鹏表示,预计主要是“量增价优”下净利息收入保持了较快增长。在净利息收入方面,尽管目前小微信贷需求未见明显改善,但苏州地区较强的经济alpha和更活跃的企业动能仍能保障常熟银行实现至少大个位数的稳定规模增长。非息收入方面,在2024年四季度债券利率持续下行背景下,常熟银行留存部分投资收益浮盈,并未完全释放。

“资产质量稳定下,常熟银行依然能够实现大个位数营收增长和双位数利润释放。”马祥云认为,目前常熟银行“通过村镇银行扩张构建第二成长曲线,打开资产规模长期成长的空间。”

目前,常熟银行直接控股投资管理行——兴福村镇银行,该投资管理行控股了34家村镇银行。据2024年年报数据,村镇银行2024年的资产总额已经达到624.28亿元,在常熟银行总资产中占比17.03%,同比增长17.88%,增幅高于常熟银行整体资产总额的9.61%增幅;营业收入实现26.74亿元,同比增长15.85%,同样高于常熟银行整体营收10.53%的增幅。

常熟银行在年报中表示,该行“通过标准化的技术流程解决了小微金融效益、规模、风险的‘不可能三角’,实现了高效服务与风险可控”。

净息差居上市银行首位

小微金融特色明显

常熟银行2024年归母净利润领涨已发布财报的农商行。其中,占营收84%的利息净收入起到了决定性的作用。

值得指出的是,常熟银行是目前已经发布财报的农商行中唯一一个净利润实现正增长的银行(见表2)。从背后原因分析,除了一部分是源于贷款规模的增长,另一重要原因是常熟银行大幅高于其他银行的净息差。

表2 常熟银行2024年业绩领涨上市农商行

数据来源:Wind

年报披露,2024年集团总贷款2408.62亿元,增幅8.28%。净息差达到2.71%,位列已经发布2024年年报的A股上市银行第一位,其也是目前披露年报的银行中唯一一个净息差超过2%的银行(见表3)。净息差排名第二的招商银行,净息差为1.98%。资料显示,在近年持续下调利率之后,目前银行业净息差平均只有1.52%。

表3 常熟银行净息差居已披露年报的A股上市银行首位

数据来源:wind

马祥云表示,负债端是常熟银行缓解净息差压力的关键,2024年末存款较年初增长15.6%,揽储能力强劲,全年存款成本率同比下降10 BP至2.20%。从期限结构来看,三年期以上定期存款占比37.8%,较年初下降2个百分点,意味着未来存款成本率下行将加速。

村镇银行也为常熟银行的净息差稳定提供了助力。年报显示,村镇银行2024年的净息差为4.44%,较2023年末的4.63%略有小幅下降。这一数据要明显高于常熟银行整体净息差,体现出常熟银行典型的“小微金融”特点。

否极泰基金总经理董宝珍曾在本刊采访中表示,小额贷款对高利率的包容性更强。这一点从常熟银行的贷款分布情况就可看出,其小微贷款在贷款结构中占据了较高的比例。

年报数据披露,截至2024年底,常熟银行1000 万元及以下贷款余额 1740.88 亿元,占总贷款之比为 72.28%;贷款户数 55.9125 万户,占总贷款户数的99.66%。其中100万元以下贷款户数52.77万户,占比94.06%。

个人、小微贷款不良率有所抬升

常熟银行的资产质量总体平稳。报告期末,贷款不良率为0.77%,其中企业贷款不良率0.65%;拨备覆盖率500.51%。拨备覆盖率目前位于A股上市银行第二名,仅次于杭州银行。

对比来看,常熟银行2024年的贷款不良率相较于2023年底出现小幅上升,从0.75%提高至0.77%。分析背后原因,个人贷款不良率相比2023年出现明显提升。数据显示,常熟银行的企业贷款不良率从2023年的0.83%下滑至2024年的0.65%,个人贷款不良率从2023年的0.78%提高至2024年的0.94%。此外,个人贷款在全部贷款中的占比也从59.38%减少至56.03%。

从个人贷款的各个分项来看,除了住房抵押的不良率从0.49%降低至0.38%之外,其他几个贷款类别的不良率都出现了上升,其中,贷款规模占比最小的信用卡贷款(贷款规模占比为1.19%),不良率从2023年的1.4%提高至2024年末的4.14%。

最需要关注的是个人经营性贷款。截至2024年底,常熟银行的个人经营性贷款余额 934.27 亿元,占总贷款比例的38.80%;贷款户数 310399 户,占总贷款户数的55.33%。个人经营性贷款不良率从2023年的0.78%提高至2024年的0.95%。

同时,若按照贷款金额分类,小微贷款的不良率也出现了上升。100万元以下贷款的不良率从2023年底的0.78%提升至0.96%。100万元~1000万元贷款的不良率从0.78%提高至1.02%。这一情况对于个人贷款占比达到56.03%,单户授信1000万元及以下普惠型小微企业贷款余额1010.59亿元,在贷款总额中占比为42%的常熟银行而言,并不是一个好的迹象。

常熟银行减值损失表也显示,2024年发放贷款和垫款的资产损失为27.09亿元,较2023年的17.9亿元,同比增长了51.36%。

“目前零售型银行的不良净生成率回升、拨备覆盖率回落是行业共性,2025年重点观察零售资产质量拐点。”马祥云在分析常熟银行资产质量时表示,要关注零售不良新生成率改善预期。

就常熟银行2024年的ROE表现来看,其可以称为A股“最赚钱的银行”之一。数据显示,常熟银行2024年加权平均净资产收益率(ROE)为14.15%,在披露年报的银行股中排名第四;增长率相比去年同期提升了0.46个百分点,是2024年实现ROE正增长的为数不多的上市银行之一。2025年一季度,常熟银行的ROE同比提高0.15个百分点至14.89%,在已披露2025年一季报的银行股中领跑。

(文中提及个股仅作举例分析,不作投资建议)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号