近年来,人形机器人正从科幻概念逐步走向现实应用,多领域商业化落地取得了显著进展,华为、小米等科技巨头和汽车厂商纷纷入局,多项国际国内首创产品成果涌现。

节卡机器人股份有限公司(以下简称“节卡股份”)专注于打造“人人皆可自由使用的机器人”,被誉为国内“协作机器人三杰”。 2023年5月份,节卡股份递交的招股书被上交所受理,其计划于科创板上市,目前公司已历经一轮问询,但尚未进入上会阶段。

图1:节卡股份IPO项目进程

来源:上交所官网

工业机器人市场持续高速增长

近年来,在工业自动化需求日益高涨、工业机器人产品稳定性提升及成本优化的催化作用下,全球工业机器人销量以及销售额呈现出高速增长的发展趋势。 根据IFR数据,2023年全球机器人市场销量达到54.1万台。未来,随着市场需求的稳中有升及工业机器人行业的技术进步,工业机器人市场规模有望持续扩张。

作为工业机器人的新型分支,协作机器人是一种能够与人类在同一空间内协同工作或互动的机器人,属于广义上的工业机器人在具体细分应用场景下的一个分支。受益于传感器技术、计算能力等方面的科技进步,智能装备制造产业发展迅速,人机协作共融逐步成为市场趋势,协作机器人应用场景日益丰富。

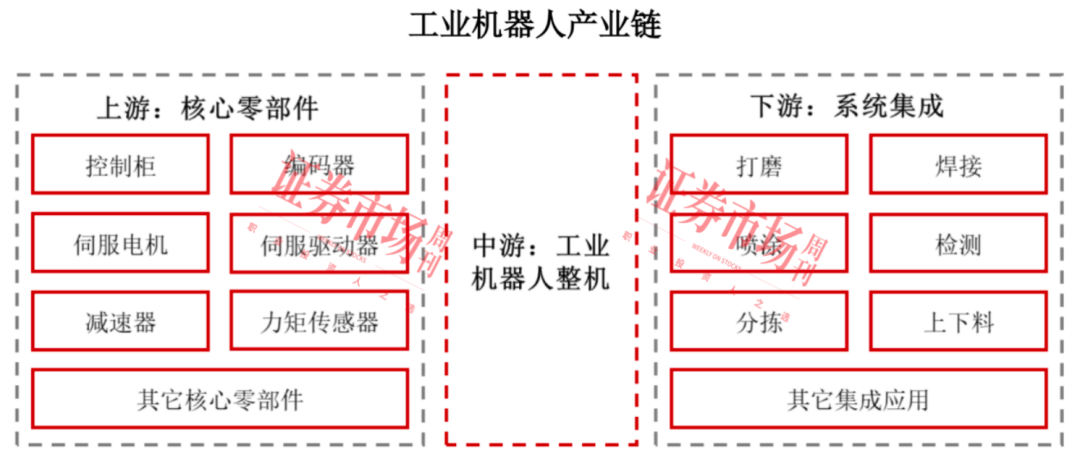

工业机器人产业链主要包括核心零部件、整机制造、系统集成三大环节。 其中,上游核心零部件产业包括减速器、控制柜、伺服系统三大关键核心零部件及其它核心零部件;中游为工业机器人整机;下游系统集成产业主要集中于市场规模较大、电子化程度较高的工业自动化领域。 根据IFR统计数据,2023年全球工业机器人下游应用行业主要为3C电子(占比约23%)、汽车制造(占比约25%)、金属机械制品(占比约14%)等。

图2:工业机器人产业链

来源:招股书

从国内市场来看,虽然我国工业机器人相较于德国、日本、美国等制造业强国起步较晚,但 随着国内研发制造水平的提升以及国家产业政策的大力支持,我国工业机器人自主化进程不断加快。 其中《“十四五”智能制造发展规划》明确提出,研发协作机器人、自适应机器人等新型智能制造装备。《“十四五”机器人产业发展规划》也指出,到2025年国内制造业机器人密度将实现翻倍,这意味着届时机器人密度将达到500台/万人左右。

根据IFR统计数据,目前我国是全球最大的工业机器人市场,2023年,国内工业机器人的出货量为27.63万台,占同期全球市场比重约51%。 另据中国电子学会统计数据,预计2024年国内工业机器人市场规模有望达到115亿美元,2020年至2024年国内工业机器人销量的复合增长率约为15%。

图3:国内外工业机器人市场规模对比

来源:招股书

据招股书披露,目前,全球领域协作机器人的主要企业包括丹麦的优傲,以及国内企业节卡股份、遨博、艾利特等,此外韩国上市企业斗山为境外协作机器人市场主要供应商之一。而 在2023年,节卡股份的协作机器人整机销量达到4681台,根据IFR统计的全球销量数据5.7万台,其全球市场占有率约为8.2%,属于业内第一梯队企业。

2025年有望扭亏为盈

在创立节卡股份之前,公司实际控制人李明洋曾在全球知名的乳品饮料及设备公司工作多年,具有相关的技术及管理经验。在为诸多乳制品企业进行规划的过程中,他注意到牛奶加工环节已实现高度自动化,然而礼盒包装环节却仍然依赖大量手工劳动力。因此, 帮助企业解决用人成本和效率问题,成为了推动节卡股份成立的重要因素。

节卡股份成立于2014年7月,公司主要从事协作机器人整机产品的研发、生产、销售,以及包括集成设备及自动化产线在内的机器人系统集成业务。 公司曾获国家级专精特新重点“小巨人”企业、国家知识产权优势企业、中国国际工业博览会大奖(CIIF)、上海市科技进步一等奖等多项荣誉。截至2024年6月30日,公司已累计获得境内外授权专利225项,其中发明专利49项,具备较强的产品、技术研发能力及持续创新能力。

截至招股书签署日,李明洋直接及间接持有节卡股份14.97%的股份。李明洋通过直接持有股份及一致行动关系间接控制表决权,合计控制公司41.63%的表决权,对公司的股东大会和董事会决议以及重大经营决策事项具有重大影响,为公司的实际控制人。

2014年至2017年,节卡股份相继完成了成乳制品、化纤行业自动化产线项目落地,开拓了机器人系统集成业务战略客户。 顺应机器人国产化大趋势,公司 不断加大研发投入,并持续在汽车产业链、3C电子等领域展开布局。经过多年的技术积累, 节卡股份协作机器人产品的关键性能指标整体达到了行业领先水平,覆盖至众多的工业及非工业领域应用场景,并获得了丰田、施耐德、东山精密、星宇股份、中国中车、立讯精密、智元新创等客户认可。

从财务数据来看,2021年至2024年上半年(以下简称“报告期”),节卡股份实现的营业收入分别为1.76亿元、2.81亿元、3.50亿元、1.67亿元,2021年至2023年复 合增长率达41.00%; 同期净利润分别为-723.31万元、573.57万元、-2854.73万元、-325.41万元;扣非归母净利润分别为为-1846.38万元、4.40万元、-3567.93万元、-773.00万元。

对于持续亏损的原因,节卡股份分析称,公司前期处于市场及客户导入阶段,销售规模较小,且所处协作机器人行业属于技术密集型行业,公司在技术及产品的研发、市场推广等方面进行了大量投入。 报告期各期,公司研发费用占营业收入的比重分别为15.27%、16.92%、20.92%、24.25%,销售费用占营业收入的比重分别为28.41%、30.72%、30.93%、30.64%。公司进一步表示,公司从产品开发、产线投建、产品性能不断完善到形成规模化销售,产生持续稳定的利润与现金流需要一定时间。

另外需要提及的是,2023年及2024年上半年,节卡股份的扣非净利润亏损规模有所扩大,对此公司表示,主要系受2022年大额汇兑收益及当年实施的股权激励计划影响。 不过,根据招股书对未来盈利的前瞻性分析,公司预计2025年实现扣非净利润扭亏为盈,预计扣非净利润1700万元左右,届时公司营收约为6.21亿元,2022年至2025年收入复合增长率将达到30.30%。

大幅扩产引监管问询

值得注意的是,根据最初的计划,节卡股份拟通过登陆科创板募资7.5亿元,其中4.2亿元用于投入年产5万套智能机器人项目,3.06亿元用于研发中心建设项目,其余2400万元用于补充流动资金。

然而, 根据最新版招股书披露,此次节卡股份拟募集资金规模降至7.00亿元, 其中用于投入研发中心建设项目及补充流动资金项目的名称及金额均没有改变,但上述 “年产5万套智能机器人项目”变更为“智能机器人生产项目”,拟投入募资金额由4.20亿元下调至3.70亿元。

具体来看,根据智能机器人生产项目概况, 该项目拟新建生产车间、购置先进的生 产设备和管理软件,进行协作机器人及相关产品的生产。 项目建成后,可形成年产4万套机器人及5600套组件、800套非标设备的生产能力。相较于此前“形成年产5万套机器人及7000套组件、1000套非标设备的生产能力”的产能规划,新版招股书均向下进行了对应的调整。

事实上,从一个相对较长的周期来看,节卡股份的产能利用率并不算饱和。 从招股书披露的数据来看,报告期内,公司协作机器人整机产量分别为2871台、4563台、3805台、2566台,而 相应的产能则分别为3300台、5000台、5000台和2500台,产能利用率分别为87.00%、91.26%、76.10%、102.64%。 由上述数据可以看出,除了2024年上半年产能利用率较高外,2021年至2023年节卡股份的产能利用率均不饱和。

附表:主要产品的产量和销量情况

来源:招股书

对于新增产能相关问题,上交所在问询函中也提出了相关质疑,要求节卡股份说明智能机器人生产项目及未来产能规划的具体规模, 以及该项目取得土地的当前进展及预计完成时间,是否存在实质性障碍等。此外,上交所要求其结合现有资产情况,量化分析募投项目实施后,现有轻资产经营模式是否将发生变更,新增资产折旧摊销、研发支出增长对发行人经营业绩的影响,并作有针对性的风险提示。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号