新能源市场高景气度驱动华电新能业绩持续增长。

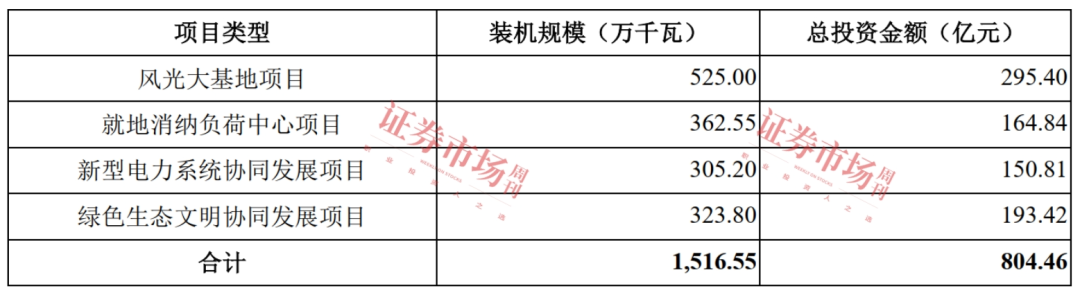

华电新能源集团股份有限公司(以下简称“华电新能”)的IPO注册申请已顺利获得证监会批准。其是年内已过会的最大IPO项目,募资项目总投资达804.46亿元,拟使用募集资金约180亿元。

本次IPO,华电新能拟投资建设的风力发电、太阳能发电项目装机容量达1516.55万千瓦,覆盖全国23个省。募集资金投资项目主要围绕四大领域布局,分别是风光大基地项目、就地消纳负荷中心项目、新型电力系统协同发展项目、绿色生态文明协同发展项目。

表1:华电新能募投有项目

来源:招股书

七成以上收入来自风电业务

随着我国经济从“高速发展阶段” 转向“高质量发展阶段”,包括5G应用、充电桩、新能源汽车等在内的“两新一重”(“新型基础设施建设”“新型城镇化建设”“加强交通、水利等重大工程建设”)带来用电量需求持续增长。 此外,半导体行业的蓬勃发展、钢铁行业的产能转型,也对我国全社会用电量持续增长带来强有力支撑 。

据中电联预测,2025年我国全社会用电量预计为9.5万亿千瓦时,2030年为11.3万亿千瓦时,预计“十四五”“十五五”期间,我国全社会用电量年均增速分别为4.8%、3.6%。 而在用电需求的快速增长下,对发电企业特别是新能源发电企业来说,营收和业绩的稳定增长有了保障。

资料显示,新能源发电具备清洁低碳、安全可控、灵活高效、智能友好、开放互动五大基本特征,是国家战略性新兴产业,是我国实现能源转型和“双碳”目标的重要力量。 目前来看,新能源发电市场呈现出头部集中化特征,以华能集团、大唐集团、国家能源集团、中国华电和国家电投五大发电集团为代表的央企占据约40%市场份额,主导行业发展格局。

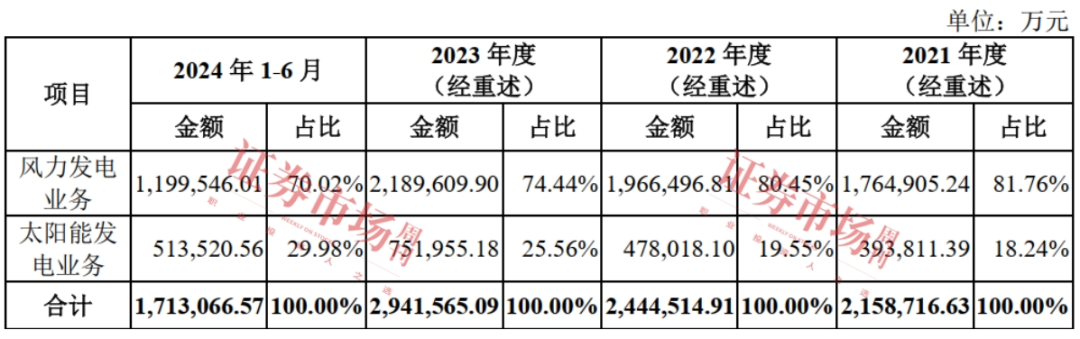

作为中国华电旗下新能源业务唯一整合平台,华电新能的主营业务是风力发电、太阳能发电为主的新能源项目的开发、投资和运营。 在新能源发电行业持续景气下,公司的营收规模持续增长。据招股书披露, 2021年至2024年6月末(报告期),公司风力发电业务收入分别达到176.49亿元、196.65亿元、218.96亿元和119.95亿元,占主营业务收入的比例分别为81.76%、80.45%、74.44% 和70.02%。 占比虽有下降,但始终在七成以上,且金额在完整年份中也稳步增长。

太阳能发电业务是华电新能的第二大收入来源,报告期内,实现收入金额分别为39.38亿元、47.80亿元、75.20亿元和51.35亿元,占主营业务收入的比例则分别为18.24%、19.55%、25.56%和29.98%。 随着太阳能发电业务板块期末装机容量不断上升,其各年度收入规模和相关占比均呈快速上升趋势。

在业务布局上, 目前华电新能拥有集中式、大基地、海上风电、分散式风电、分布式光伏、农林渔光互补复合项目等,基本全面覆盖了新能源的所有类型项目,是国内仅有的数家拥有核电参股权的公司之一。

表2:华电新能主营业务收入构成情况

数据来源:招股书

业绩稳步增长

对于发电企业来说,装机容量是衡量发电企业发电能力的重要指标,其能反映出企业在特定条件下的最大发电潜力。 据招股书介绍, 报告期各期末,华电新能的总装机容量分别为2750.50万千瓦、3518.62万千瓦、4869.46万千瓦和5402.65万千瓦,装机容量稳步提升。 截至2024年6月30日,华电新能控股的发电项目中,风电的装机容量为2751.58万千瓦,在国内风电行业市占率接近6%;太阳能发电的装机容量为2651.07万千瓦,行业市占率超过3%。 华电新能风电和太阳能发电装机及发电量规模均位于行业前列,市场占有率亦处于行业领先地位,具备一定行业影响力及行业代表性。

从资产角度来看,报告期各期末,华电新能的资产总额分别为2173.58亿元、2718.34亿元、3344.80亿元和3651.55亿元,总资产规模较大且逐期增加。较大的规模也意味着在项目建设中便于向供应商争取相对质优价廉的发电设备,降低建设成本;通过联合备件、集约化管理提升存量项目运维效率;较大的存量资产规模帮助公司在大量、快速新建项目时,仍能够保持相对稳健的总体业绩表现。

据招股书披露,报告期内,华电新能实现的营业收入分别为217.41亿元、246.73亿元、295.80亿元和172.53亿元,其中2021年、2022年和2023年分别同比增长了32.19%、13.49%和19.89%; 报告期内,华电新能归属于母公司股东的净利润分别为72.54亿元、85.22亿元、96.20亿元和62.06亿元,其中2021年、2022年和2023年分别同比增长了78.66%、17.49%和12.88%。

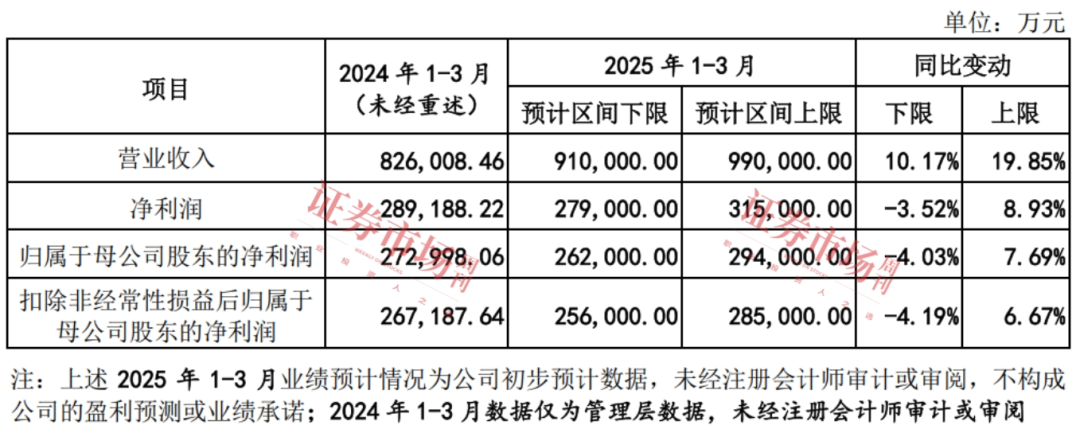

此外,根据公司披露的2024年数据显示,其2024年全年实现营业收入339.68亿元,同比增长了14.83%;全年实现归属于母公司股东的净利润88.31亿元,同比下降了8.20%。此外, 根据公司对2025年1-3月经营业绩的初步预计,今年1-3月,其预计实现营业收入在91亿元~99亿元之间,同比增速在10.17%~19.85%之间;归属于母公司股东的净利润则在26.2亿元~29.4亿元之间,预计同比变动幅度在-4.03%~7.69%之间。

表3:华电新能2025年1-3月经营业绩预期情况

数据来源:招股书

同业竞争和关联交易被上市委关注

从主营业务发展前景来看,华电新能新能源发电业务具备诸多优势,不仅项目资源遍布全国31个省(自治区、直辖市),覆盖风光资源丰富的三北、西南区域及消纳能力较强的中东南区域,且公司的管理团队和技术团队深耕电力行业数十年,积累了丰富的项目开发、建设和运营经验。此外,公司储备的已通过发改委备案的项目装机规模超过132GW,为未来的持续增长奠定了坚实基础。可即使有诸多竞争优势,华电新能依然在IPO过程中被监管层关注到一些问题,需要公司进行解释。

譬如, 华电新能的实际控制人中国华电经营的发电业务包括火力、水力等常规能源发电和风能、太阳能等新能源发电业务, 但华电新能未将火力、水力等其他类型发电业务认定为与其相同或者相似业务; 控股股东华电福瑞、实际控制人中国华电控制的其他企业中存在安徽新能源、茂名中坳风电、流亭公司、江苏华林、华电科工等从事与华电新能经营相同或者相似业务的情形, 华电新能认定不构成同业竞争。

上交所要求华电新能说明未将火力、水力等其他类型发电业务认定为与发行人相同或者相似业务的原因及合理性,并要求其分析是否存在潜在同业竞争情形;中国华电控制的其他从事与公司相同或者相似业务资产未置入发行人的原因、合理性及后续安排计划,并结合相关法律客观、充分论证上述企业是否与发行人构成同业竞争。

据招股书披露,华电新能是中国华电风力发电、太阳能发电为主的新能源业务最终整合的唯一平台,但由于合规性、政策性原因、行政要求或规定、强制性招投标条件等因素,中国华电控制的其他企业中仍有部分公司获得了新能源项目的核准备案但尚未注入华电新能。新能源发电项目在指标获取与核准(备案)阶段存在一定竞争性和替代性,未来市场环境、电力企业经营模式改变可能导致新能源发电项目间产生其他潜在竞争风险。

截至2024年8月31日,华电新能控股股东和实际控制人控制的在运行期、建设期和完成核准(备案)的新能源项目装机容量共914.82万千瓦, 占华电新能运行期、建设期和完成核准(备案)项目装机容量(超过18602.65 万千瓦)的4.92%; 其中177.36万千瓦新能源项目涉及上市公司独立性、业务存在实质区别等原因将不会注入华电新能;剩余737.46万千瓦(占比3.96%)新能源项目,华电新能控股股东和实际控制人拟在具备注入上市公司条件后,推动注入华电新能,但具体注入时间受到项目法律瑕疵整改进度、项目建成投产进度和其他前置程序影响,目前仍具有不确定性。

公司表示,若上述拟置入华电新能的项目不能及时满足注入上市公司条件,造成项目注入华电新能进度不及预期,或未来由于其他外部客观因素导致新增未置入华电新能的新能源发电项目,将对公司整合中国华电下属新能源发电业务和自身装机容量增长产生一定影响。

另据招股书介绍,报告期内,华电新能向中国华电下属企业华电科工、国电南自等关联方采购了工程承包及设备等,报告期内,发生的关联采购金额分别为59.26亿元、73.84亿元、81.20亿元和 20.66亿元,占采购总额的比例分别为19.89%、18.18%、13.18%和12.17%。

对此, 上交所在问询函中也要求华电新能说明存在较多关联采购的原因、必要性,未进行外部采购的原因;说明发行人是否具有独立选择供应商或者品种的权力,特别是集团内有相关供应商或者材料、业务的,是否存在与集团发生特定交易的约定,是否影响发行人独立性。

此外,上市委在现场问询中也要求华电新能结合实际控制人与控股股东控制的其他新能源发电业务现有项目及发展规划、避免同业竞争和减少关联交易的措施及承诺等,说明相关措施及承诺履行是否具有可行性及后续相关安排。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号