5月26日,温氏股份发布5月22 日-23日投资者关系活动记录表。公司的公告显示,公司4月份的生猪养殖和肉鸡养殖的指标在持续改善。当前公司资金储备较为充裕,4月末,公司资产负债率降至50%左右,公司将继续降低负债率。

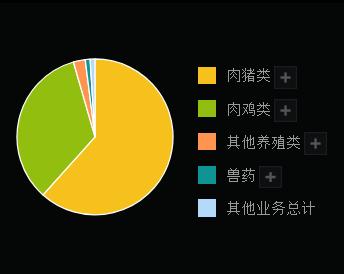

据全国肉鸡-中国畜牧业协会、全国生猪-国家统计局的数据,温氏股份是从事肉鸡、肉猪规模化养殖的现代农牧龙头企业,养殖规模位居行业第一梯队。根据2024年财报,公司肉猪的收入占61.81%,肉鸡的收入占34.04%。

公司发布的2024年年度报告显示,公司2024年整体实现营业收入1048.63亿元,同比增长 16.64%;实现归母净利润92.30亿元,上年同期净亏损 63.90亿元;实现扣除非经常性损益后的归母净利润95.73亿元,成功扭亏为盈。再从一季报来看,2025年第一季度实现营业收入243.18亿元,同比增长11.34%;实现归母净利润 20.01亿元,上年同期净亏损12.36亿元,同比扭亏为盈。

附图1:温氏股份的业务分布

资料来源:同花顺

毛鸡出栏成本持续降低

公司改革养鸡业务提升竞争力

据2024年公司财报,报告期内,温氏股份实现肉鸡销售12.08 亿只(含毛鸡、鲜品及熟食),同比增2.09%,约占全国肉鸡出栏总量143.61亿只的 8.41%,市场占有率稳居上市企业首位。

其中毛鸡销售均价13.06元/公斤,同比下降4.60%。肉鸡类业务实现销售收入357.18亿元,同比下降2.58%。尽管售价下降,但得益于饲料原料价格下降及生产效率保持高水平,肉鸡上市率达 95%,养殖成本同比大幅下降,2024年全年毛鸡出栏完全成本降至6元/斤,同比下降0.8元/斤;第四季度降至5.7元/斤。

尽管公司在2024年通过优化成本和提升生产效率实现了较好盈利,但2025年一季度的市场环境变化使得养鸡业务面临较大挑战。今年一季度,公司养鸡业务受季节性价格低迷影响亏损3亿元。公司正在通过组织架构调整和科技赋能等手段,努力提升养鸡业务的竞争力和盈利能力。

在5月23日—25日的投资者活动记录中的公告中提到,4月份,肉鸡生产继续保持高水平稳定,养殖上市率为95%,料肉比降至 2.79:1,公司养鸡成本较为稳定。4 月份,公司毛鸡出栏完全成本降至 5.6 元/斤左右。

这份公告中公司还表示,为进一步提升公司养鸡业务的竞争力,公司近期对养鸡业务进行组织改革,撤销养禽事业部,新设禽业运营管理部、禽业生产技术部、鸡业一部、鸡业二部和鸡业三部,并将鸡业育种公司设为独立经营单元,旨在减少组织层级,缩短管理链条,提升管理效率,优化管理跨度与业务规模匹配度,促进团队和干部能岗更加匹配,同时有利于各区域单位在经营思路和管理技巧上相互交流、取长补短,促进内部良性竞争,形成你追我赶、共同提升生产经营水平的良好局面,以此激发企业在新时期、新形势下焕发发展新动能。

猪肉供给减少价格反弹

盈利能力大幅提升

根据温氏股份2024年年报,公司肉猪销售 3018.27 万头(含毛猪及鲜品),同比增长 14.93%,占全国生猪出栏总量 70256万头的 4.30%,位列上市企业第二位。

2024年公司出栏生猪 3018.27万头,同比增长14.93%,得益于优秀的生产管理和疫病防控,生猪养殖核心生产指标持续改善,同时饲料原料价格下降带动养殖成本降低,共同推动盈利释放。

2024年公司商品猪销售均价16.71 元/公斤,同比上涨12.83%,全年生猪养殖成本约14.3元/公斤,同比下降13.9%,2024 年生猪养殖板块预计实现盈利约87.5亿元,头均盈利约290元,单头盈利水平在行业中优势有所提升。

2025年一季度公司出栏生猪859.4万头,同比增长19.7%,一季度商品猪销售均价为15.2 元/公斤,同比上涨6.6%,肉猪销售收入154.76亿元,同比增长25.73%。

在5月23日—25日的调研记录中,公司表示,2025 年一季度,公司肉猪养殖综合成本环比 2024年同期下降 1.3 元/斤。 其中市场因素(原料价格、淘汰母猪价格等)影响占比约 40%,非市场因素(如生产成绩的提升等)占比约60%。

2024年年报中,公司表示,2024 年全国生猪出栏量同比下降3.3%,供给的减少促进猪价反弹,2024 年生猪市场交易均价多数月份高于 2023 年。猪价从2024年5月份开始上涨明显,全年大部分时间高于 8 元/斤,8 月份达到最高点超过 10 元/斤,随后开始回调到年底的 8 元/斤附近。

附图2:生猪市场交易价格

资料来源:公司财报、光大证券

根据公司基于调研记录发布的最新公告,今年4 月份,公司疫病防控成效显著,核心生产指标持续改善,肉猪养殖上市率约93%,单月投苗量创历史新高。因为公司加强精细化管理,养猪成本控制较为理想,4 月份,公司肉猪养殖综合成本降至6元/斤。

公司也表示,对于养猪业务的降本增效没有止境。未来,公司将更多通过精细化管理、科技与管理创新等手段,实现持续降本增效。降本方面,更多围绕育种能力提升、料肉比下降、人效提升等方面实现目标。增效方面,重点通过单位面积产肉量提升、品质提升等实现目标。

整体来看,当前行业由资本扩张转向成本竞争,由增量竞争转向存量竞争,由价格博弈逐步转向体系竞争。养猪行业整体正在由“百米冲刺”竞争转向“马拉松长跑”竞争。

多家机构关注温氏股份

做好市值管理回馈股东

在4月24日温氏股份发布2024年年度报告后,温氏股份受到多家研究机构的关注和推荐。据Wind数据显示,4月24日起至5月19日有26家机构推荐买入或者增持温氏股份。

附表:机构对温氏股份的关注

资料来源:Wind

长江证券表示,看好温氏股份作为猪鸡养殖龙头,凭借行业领先的成本管控优势和稳健的产能释放,持续实现盈利,预计2025年、2026年该公司分别实现归母净利润100亿元、50亿元。

除业务方面的产能释放实现稳健盈利后,公司在市值管理方面的分红和回购等动作也颇受市场关注。

以分红为例,2024年公司年度现金分红13.2亿元,向全体股东每10股派 2 元人民币现金(含税),2024 年度(含本次及2024年前三季度)累计现金分红总额为23.2 亿元。自 2015年底温氏股份上市以来,公司共实施现金分红14 次,累计现金分红金额达 281亿元,现金分红率达到60%,公司在盈利年份的现金分红率超过 40%。

(文中个股仅为举例分析,不作买卖推荐)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号