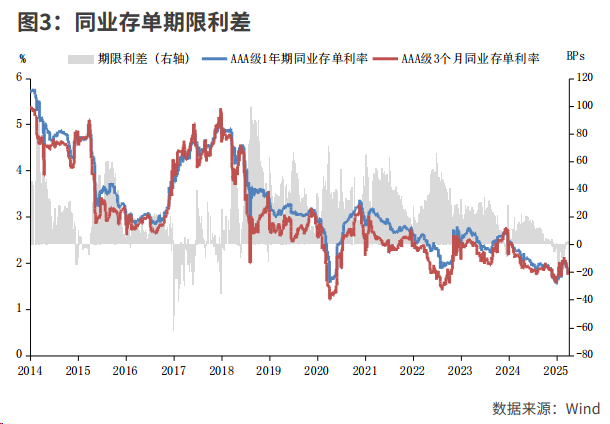

短期银行流动性缺口较大、长期资金利率预期仍宽松、政策变动较大,通常是出现同业存单期限利率倒挂的主要原因。存单期限利率倒挂结束也通常为10年期国债收益率下行的拐点。

本轮同业存单期限利率倒挂自2024年12月上旬起,至2025年3月中旬基本结束,共持续逾3个月。自同业存单创立以来,共出现8次期限利差持续为负的阶段,时间点多出现在年末、年初以及季末,持续时间通常在一个半月以内,主要原因为短期银行流动性缺口较大,长期资金利率预期则仍宽松,从而导致短期限存单收益率明显上行超过长端收益率。但当有较大的政策变动时,同业存单期限利率倒挂时间通常更长、倒挂节点也会出现在非年末时期。通过观察可以发现,同业存单期限利率倒挂结束通常为AAA级1年期存单收益率、10年期国债收益率下行的拐点。

同业存单期限利差概况

2013年12月,我国同业存单市场正式诞生。从期限角度来看,同业存单市场包括1个月、3个月、6个月、9个月和1年期五种期限,其中短期限以3个月为主,长期限以1年期为主。从评级角度来看,近3年AAA级同业存单占比高达93%,故本文选用“AAA级1年期同业存单收益率-AAA级3个月期同业存单收益率”来衡量同业存单期限利差。

2014年以来,同业存单期限利差多在10-40BP的范围内呈季节性波动,通常在半年末、年末之际收窄,其余时间走扩。主因短期同业存单利率的资金属性更强,对资金利率的反应较长期存单更为灵敏,而半年末、年末资金面通常较紧,短端存单利率大幅上行,从而压缩存单的期限利差。

目前共出现8次同业存单期限利差持续为负的阶段,分别为2014年12月至2015年3月、2016年末至2017年6月、2017年8月下旬至9月上旬、2017年11月下旬至2018年初、2018年5月下旬、2018年12月末、2023年12月、2024年12月至2025年3月,其中多数倒挂在一个半月以内结束。

同业存单期限利率倒挂原因分析

同业存单期限利率倒挂多出现在年末、年初以及季末,主因通常这些时期银行资金头寸相对较为紧张。季末、年末时期,为应对监管考核,银行通常倾向于留有更多资金头寸,减少资金融出规模,导致市场流动性趋紧。而年初受信贷开门红等因素影响,银行可能面临短期资金缺口。

为弥补年初、年末的资金头寸需求,银行通过发行同业存单获得资金,增加同业存单供给。但通常资金面紧张时期非银机构富余流动性有限,同时非银机构可以选择直接在市场高价融出资金,其配置存单的意愿有限,同业存单需求不足。供需结构的错配,推动同业存单利率上行。同时,当资金利率上行且头寸缺口仅为短期情况时,银行倾向于发行短期限同业存单,从而短期限同业存单利率较长期限上行幅度更大。上述的8次同业存单期限利率倒挂基本都有这类共性。

在资金面偏紧时期,银行长期同业存单发行规模占比下降,导致长期存单收益率对短期资金利率快速上行的反应相对滞后。且多数同业存单期限利率倒挂时期,市场对资金面宽松的预期较强,长期存单利率更多体现市场的宽松预期,上调幅度有限。例如2024年11月以来央行启动降息周期,市场对长期利率下行预期强烈;2018年4月末央行降准,导致5月市场货币政策宽松预期仍在;2018年末、2023年末市场降准预期较强;2024年末货币政策基调转为“适度宽松”,市场对资金面宽松的预期较强。

同业存单期限利率倒挂通常出现在年末,并于在一个月内缓解,但当有较大的政策变动时,倒挂时间则会较长,或者倒挂节点出现在非年末时期。

2014年利率市场化导致银行存款流失明显,加之处于同业存单发展初期,短期同业存单发行规模提速较快,导致2014年12月起的同业存单期限利率倒挂持续时间长达4个月。

2016年央行启动金融去杠杆,2017年原银监会加强同业理财监管,重点打击同业空转、理财嵌套等加杠杆行为,抑制同业存单的配置需求。受此影响,2016年末开始的存单期限利率倒挂长达6个月。

2017年8月11日,央行宣布自2018年一季度起将资产规模5000亿元以上银行的同业存单纳入MPA同业负债占比考核。消息公布后,银行开始提前进行同业存单期限调整,增加短期限存单发行占比,避免考核时同业存单存量规模过高。受此影响,2017年8月、2017年11月、2018年5月均在非年末时点出现同业存单期限利率倒挂现象,其中2017年11月开始的倒挂时长达一个半月。

2024年12月银行同业存款利率自律管理加强,同业存款利率明显下行,导致大量非银同业活期存款流失。加之政府债发行提速,大量占用银行资金。受此影响,银行通过加速发行短期同业存单来弥补负债端缺口,开启了逾3个月时长的同业存单期限利率倒挂。

倒挂的领先意义

同业存单期限利率倒挂通常发生在存单利率上行寻顶时期,由短期存单利率大幅上行导致,即资金面快速转向紧张,带动短端利率大幅上调超过长端,并随短端收益率回落而结束。通过观察可以发现,同业存单期限利率倒挂结束通常为AAA级1年期存单收益率下行的拐点。随着银行负债端压力缓解、资金面转松,机构对国债的配置需求升温,进一步推动国债收益率下行。因此,同业存单期限利率倒挂结束也通常为10年期国债收益率下行的拐点。

(作者系中国建设银行金融市场部业务副经理,本文仅代表作者本人观点,与所在单位无关,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号