在一系列政策发力见效的推动下,5月消费增速明显上行,生产和投资保持稳定,新动能逐渐壮大,经济展现出较强的韧劲和活力。市场普遍预计,二季度GDP增速将保持在5%以上。

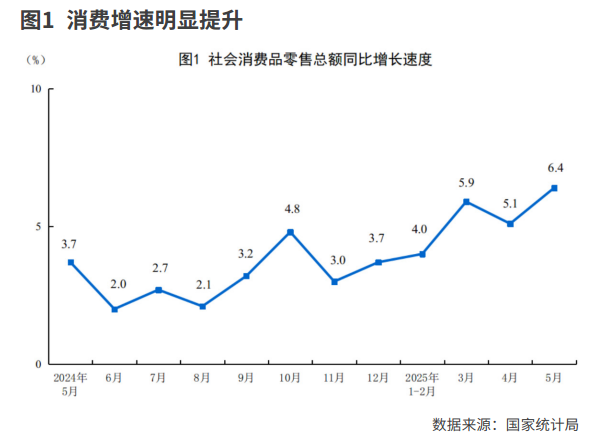

6月16日,国家统计局公布的经济数据显示,5月规模以上工业增加值同比实际增长5.8%(增加值增速均为扣除价格因素的实际增长率),增速比上月略降0.3个百分点;5月社会消费品零售同比增长6.4%,增速比上月大幅上升1.3个百分点,创2024年以来的最好水平;1-5月全国固定资产投资(不含农户)同比增长3.7%,增速比1-4月稍降0.3个百分点;5月全国城镇调查失业率为5.0%,比上月下降0.1个百分点。

整体来看,经济顶住压力保持平稳运行,生产需求稳定增长,就业形势总体稳定,新动能成长壮大,高质量发展向优向新,展现出中国经济较强韧劲和活力。

具体来看,经济的新旧动能有所分化,在以旧换新等大力提振消费的政策推动下,去年下半年以来消费增速不断攀升,消费对经济增长的贡献增加;而传统的房地产依然面临一定的压力。

但也要看到,当前外部环境的不稳定不确定因素仍较多,国内需求扩大内生动能尚需增强,经济持续回升向好基础仍需稳固。

以旧换新大发力 消费明显增长

在“五一”“端午”假期、“6·18”平台促销、消费品以旧换新政策等共同作用下,5月社会消费品零售总额同比增长6.4%,增速比上月大幅提升1.3个百分点,为2024年以来月度最高水平。1-5月服务零售额增长5.2%,比1-4月加快0.1个百分点。

消费品以旧换新政策成效持续显现,带动了居民消费潜力释放,相关商品销售快速增长。5月限额以上单位家用电器和音像器材类、通信器材类、文化办公用品类、家具类商品零售额同比分别增长53%、33%、30.5%、25.6%,合计拉动社会消费品零售总额增长1.9个百分点,比上月提高0.5个百分点。

2025年“6·18”网络零售平台促销活动自5月13日启动,与消费品以旧换新政策叠加,带动网上零售商品销售加快。1-5月份,实物商品网上零售额同比增长6.3%,比1-4月份加快0.5个百分点,占社会消费品零售总额比重达24.5%。

但也要看到,居民消费能力和消费意愿有待提升,消费增长的内生动力仍待增强。

民生证券指出,未来一段时间,消费的“短板”可能会显现。一方面,当前的消费复苏更多依靠政策“助力”。随着政策资金的使用和消耗,部分地区出现“国补”暂停或调整,消费动能的延续仍需政策进一步加力。另一方面,商品消费呈现出“量价分化”的鲜明特征,也反映出需求端的修复仍存在症结。

与消费的不断回升相比,房地产市场仍存在一定的压力。1-5月全国房地产开发投资同比下降10.7%,降幅比1-4月扩大0.4个百分点;1-5月新建商品房销售面积同比下降2.9%,降幅比1-4月扩大0.1个百分点。

6月13日国常会对稳地产政策做出了最新部署,会议指出,构建房地产发展新模式,对于促进房地产市场平稳、健康、高质量发展具有重要意义,要着眼长远,坚持稳中求进、先立后破,有序搭建相关基础性制度。要扎实有力推进“好房子”建设,纳入城市更新机制加强工作统筹,在规划、土地、财政、金融等方面予以政策支持。要对全国房地产已供土地和在建项目进行摸底,进一步优化现有政策,提升政策实施的系统性有效性,多管齐下稳定预期、激活需求、优化供给、化解风险,更大力度推动房地产市场止跌回稳。

近日,广州打响全面取消“三限”第一枪。民生证券认为,往后看,预计城市更新将作为供给端的主要抓手,需求端核心城市的限制性政策存在进一步打开空间。

在投资端,制造业投资是主要支撑,基建增速小幅回落。1-5月制造业投资增长8.5%,仍保持较高的增长;1-5月狭义基建投资增长5.6%,较1-4月回落0.2个百分点。

中国银河证券认为,1-5月政府债累计融资6.3万亿元,较上年同期多增约3.8万亿元,但其中有1.6万亿元为特殊再融资专项债(化债资金),地方专项债在化债因素下对实体经济实际拉动作用有限,对应中央主导基建保持稳定增长,地方主导基建则持续偏弱。

如何理解社融和信贷的背离

央行公布的数据显示,5月新增人民币贷款6200亿元,同比少增3300亿元;新增社会融资规模2.29万亿元,同比多增2271亿元,存量社会融资规模同比增长8.7%,增速与上月持平;广义货币供给量(M2)同比增长7.9%,增速比上月下降0.1个百分点。

5月新增社融同比多增主要得益于政府债券融资、企业直接融资、对实体的外币贷款的支持,分别同比多增2367亿元、1252亿元、622亿元。拖累项则来自对实体的人民币贷款,同比少增2237亿元。

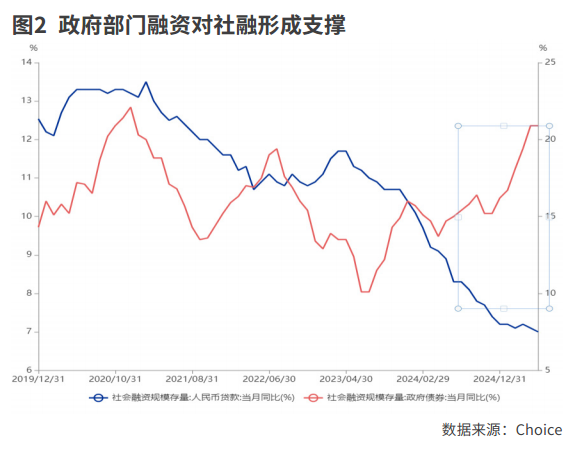

2024年9月是本轮中国宏观政策的拐点,随着财政政策的持续发力,政府债券融资持续快速增长,成为支撑社融的主要力量。政府债券余额同比增速从2024年11月的15.2%升至2025年5月的20.9%,同期的存量社融同比增速也从7.8%升至目前的8.7%。

不过社融中的人民币贷款余额增速并未明显增长,与社融的增长形成一定程度的背离。人民币贷款余额同比增速从2024年11月的7.8%下降到2025年5月的7%。

这一背离现象常被解释为私人部门的信用扩张依然受限,不过这种观点可能忽视了直接融资对私人部门的支持。中国银河证券认为,企业直接融资已形成部分良性替代。自2024年11月以来,除了3月,其他月份企业直接融资均呈现同比多增,这背后的推动因素包括股票市场更为活跃,债券利率下行,新质生产力与直接融资更适配,科技创新债券的发行等。事实上,剔除政府融资的社融存量同比增速已持续半年稳定在6%左右,并未持续下行。

值得注意的是,5月外币贷款自2024年3月份以来首次正增长,同比多增622亿元。这可能与近期美元走弱,人民币汇率贬值压力有所减缓,企业部门对汇率预期转好有关。

展望未来,广发证券判断,6月以来狭义流动性延续偏宽松特征、央行两次买断式逆回购操作投放中长期流动性;需求端能否进一步打开成为关键。从线索来看,一是6月底前下达全部“两重”项目清单;同时设立新型政策性金融工具解决项目建设资本金不足问题;二是地产政策继续放松,6月12日广州市发布《广州市提振消费专项行动实施方案(征求意见稿)》继续优化房地产政策。前期一直偏弱的建筑业开工能否在三季度加速,是信用扩张能否形成的关键。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

更多

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号