视源股份赴港上市,有望驱动公司业绩持续向好修正。

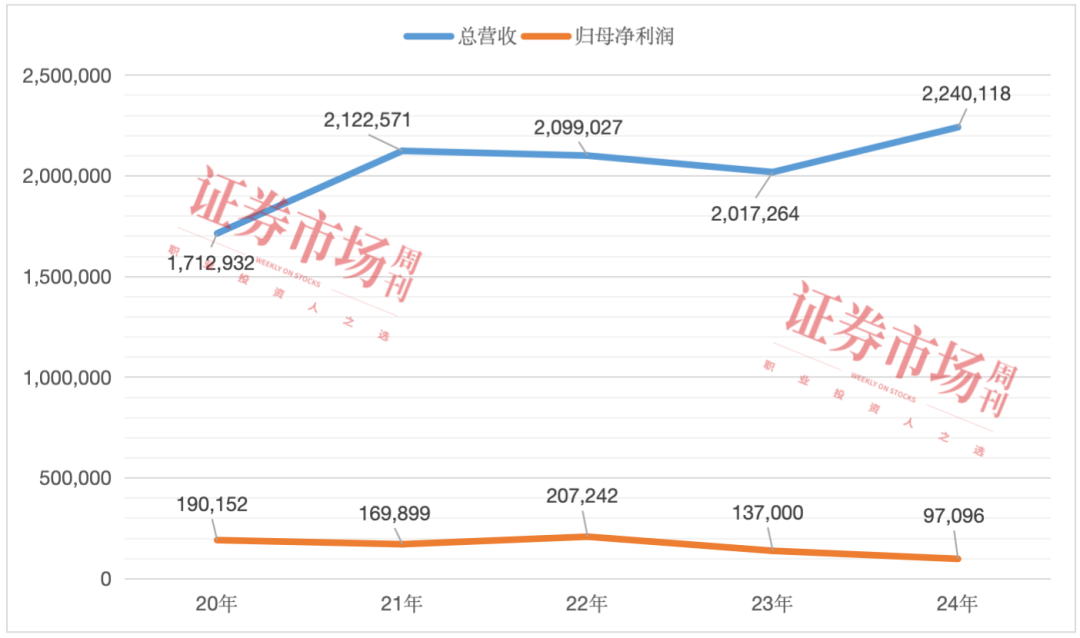

视源股份近期发布港股招股书,有望实现A+H双市场上市。作为国产⾳视频技术、信号处理、电源管理等领域的龙头企业之一,近年来,在同业竞争加剧下,视源股份不仅销售净利率持续下行,由2022年的10.1%下滑今年一季度的3.72%,且归母净利润也由2022年的20.72亿元下滑至2024年的9.71亿元。此次赴港上市,一旦成功,不仅将有助于改善公司的盈利能力,且也能够提升公司的国际形象和综合竞争力。

赴港二次上市

2024年4月,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”),明确表示将拓宽企业境外上市的融资渠道,提升境外上市备案管理的效率和质量,证监会同期也发布5项资本市场对港合作措施,支持符合条件的内地行业龙头企业赴港上市融资。

在政策呵护下,A股市场多家上市公司纷纷赴港股二次上市,这其中就包括了视源股份(002841.SZ)。6月18日,公司向香港联交所递交了H股发行并上市的申请。据公司公告显示,目前公司已在印度、美国、荷兰、泰国、印度尼西亚、阿联酋等国家和地区建立海外子公司,并在多地筹建新的子公司或办事处。“本次港股上市,将有助于提升公司国际形象和综合竞争力。”

视源股份2021年前业绩还保持着高速成长趋势,但自2022年后业绩出现下滑。据Wind数据,2022-2024年,其归属于母公司股东的净利润分别为20.72亿元、13.7亿元、9.71亿元,连续两年归母净利润同比下滑幅度在30%左右。对于2024年业绩下滑原因,视源股份在年报中解释称,“受客户预算收紧、市场竞争加剧、部分原材料成本上涨、主要产品收入结构变化”四大因素的影响。

Wind数据还显示,视源股份2022年末、2023年末、2024年末的货币资金还分别有47.42亿元、47.18亿元、49.04亿元,而到了今年3月末,其最新货币资金下降为30.62亿元。此次公司一旦在港成功上市,其货币资金规模有望获得大幅提升。

在经营中,视源股份持续巩固产品竞争力,积极布局海外供应链。据2024年报显示,公司当年家用电器控制器实现营收17.2亿元,同比增长65.6%;国外市场收入56.99亿元,同比增长22.2%,收入贡献占总营收的比值由23.1%提升到25.4%。

相比家用电器控制器和海外收入的增长,视源股份仍有部分业务业绩承压。在今年4月24日的投资者调研活动中,公司高管就明确表示,“受客户采购预算收紧等因素影响”,2024年教育业务收入50.54亿元,同比下降8.75%;市场需求疲软影响,企业服务业务2024年收入15.8亿元,同比下降2.6%。

毛利率2025年有望企稳向好

视源股份年报数据显示,公司液晶电视主控板卡2022-2024年的出货量分别达6722万片、5623.5万片、6732.48万片,占同期全球液晶电视主控板卡出货量的比例为33%、28.19%、32.72%。在当前全球液晶电视市场增速进入平台期的大背景下,液晶电视行业的竞争激烈让视源股份拳头产品主控板卡等部件的价格和毛利率承压。

据Wind数据,视源股份2023年一季度、2024年一季度、2025年一季度的销售毛利率分别为29.06%、21.91%、20.66%,呈持续下滑趋势。而在毛利率持续下降下,今年一季度,视源股份录得归母净利润1.62亿元,同比下滑了9.23%。

此外,就视源股份子公司业绩预期来看,2024年报显示,子公司深圳市掌锐电子有限公司确定商誉可回收金额的预测期的关键参数是3.31%~28.02%(收入增长率),相对增速预期较高;子公司苏州源控电子科技有限公司的增速预期较低,商誉可回收金额预测期的关键参数是1.12%~1.77%(收入增长率)。

在近年液晶屏和家用电器控制器市场增速有限、利润承压的大环境下,视源股份加大了转型力度,近几年先后加大对教育、出海业务的力度,并于去年切入AI应用市场。年报显示,视源股份把“人工智能”作为与“交互显示”同等的核心基座技术,开发了希沃教学大模型、MAXHUB领效智会大模型,分别聚焦教育和企业会议市场。希沃seewo交互智能平板、MAXHUB交互智能平板也分别位列行业市占率第一。

不过,在人口老龄化、婴幼儿减少的趋势下,视源股份的教育相关的液晶平板产品也面临着市场需求整体收窄的压力。譬如,据2024年年报透露,受客户采购预算收紧等因素影响,公司教育业务实现收入505353.59万元,同比下降8.75%。

在今年4月的投资者调研中,视源股份高管透露,2025年“预计营业收入将实现稳步提升,毛利率呈现企稳向好趋势……公司将持续强化费用管控,推动经营性利润收益改善”。

对于公司将采取哪些手段提升公司经营能力的问题,视源股份回复本刊称:在成本控制与供应链优化方面,公司通过持续的产品设计迭代,在提升产品性能与品质的同时,不断优化生产工艺、精简生产环节,实现生产成本的有效降低;同时,与核心供应商建立深度协同的战略合作伙伴关系,通过策略性备货等方式,平抑原材料价格波动对成本端的影响。“上述措施已初见成效,公司毛利率环比呈逐季企稳态势,公司将持续跟踪市场变化动态灵活应对,全力促进毛利率持续企稳向好。”

分析师下调2025年业绩预期

据Wind数据,视源股份的资产流动性近几年有所下滑,2022年末、2023年末、2024年末的速动比率分别为1.84、1.33、0.8。在流动资产端,视源股份去年流动资产(剔除存货后)从年初的110.5亿元降至年末69.7亿元,流动负债同期从82.8亿元增至86.8亿元。对于流动性问题,公司在年报中称,“本集团认为面临的流动性风险不重大”。

视源股份的股价在2021年4月曾冲高至149.81元,但随后便震荡下行,至今年7月28日,股价收至35.37元,复权股价跌幅超过70%。在股价持续调整中,有不少机构投资者选择卖出,譬如在基金持股方面,2022年末-2024年末,公募基金持有视源股份占总股本的比例从11.06%降至6.44%。

在今年5月的投资者调研中,有机构投资者就视源股份股价表现向公司高管提出了疑问,公司高管回复称,将以业绩增长为股东回报的核心基础,“加速全球化布局,促进公司内在价值增长,为股东创造长期价值”。

视源股份在回复本刊问题时也称,“根据中国证监会《上市公司监管指引第10号——市值管理》相关规定,长期破净公司需制定估值提升计划,而公司并不属于该范畴,因此未单独披露相关计划。”公司响应政策推出了“质量回报双提升”行动方案,将以扎实的业绩增长与规范的治理水平,实现公司价值与股东回报的协同提升。

2024年8月,光大证券分析师刘凯曾对视源股份2025年/2026年归母净利润作出了16亿元、18亿元的预测,但在今年7月,光大证券分析师刘凯、林仕霄鉴于企业面临的市场需求疲软、竞争激烈等利空因素,下调了视源股份2025年/2026年归母净利润预期值,预期值为10.48亿元、12.39亿元,下调幅度达35%、31%。

持续拓展投资能力圈

面对激烈的市场竞争,并购重组成为很多行业龙头提升规模效应、减少行业内竞争的重要手段。今年4月24日,视源股份高管在投资者调研中透露,2025年将重点考虑“适当开展投资并购,整合行业优质资源增强新业务竞争力”。截至目前,视源股份尚未公布最新的具体收购进展。

企查查显示,视源股份2023年收购了深圳市掌锐电子有限公司,建立覆盖智能座舱、车灯、车载音响等领域的产品矩阵,被长安、上汽通用五菱等车企采购。另外在2023年12月,视源股份还发起成立了苏州青松共盈新兴产业创业投资基金合伙企业(有限合伙),企查查显示视源股份最新的出资比例约为95.8%,认缴出资规模达2.5亿元。苏州青松(有限合伙)的基金管理人是PE基金青松基金。

视源股份2023年11月的公告显示,设立苏州青松(有限合伙)的目的是投资于新型电力电子技术、机器人、显示部件及整机、汽车电子等智能制造领域的企业。企查查显示,基金成立一年多,苏州青松(有限合伙)尚未入股任何企业。关于苏州青松(有限合伙)的投资进展,本刊也以邮件等方式试图向视源股份董秘办咨询,截至发稿未获回复。视源股份2024年报显示,苏州青松(有限合伙)去年权益法下确认的投资损益为-161万元。

关于苏州青松基金的运营进展,视源股份表示,“公司始终重视对外投资的合规性与资金使用效率,将通过规范的投资决策机制与投后管理,保障投资行为符合公司战略方向,为公司及股东创造长期价值。”

除了液晶主控器等主营业务和供应链相关业务,视源股份还加入了竞争激烈的餐饮市场。2023年8月还发起设立了全资子公司广州源和膳餐饮服务有限公司。工商信息显示,广州源和膳的经营范围是农产品和食材的加工仓储销售等,并于今年获得了食品经营许可证。从公开信息来看,广州源和膳与视源股份主营业务的产业链关系较弱。

附图 视源股份2020年以来业绩走势(单位:万元)

数据来源:Wind

(文中提及个股仅做举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号