受到高温、暴雨洪涝等极端天气以及外部不确定因素的影响,7月主要经济指标有所放缓。我们应该客观看待这种短期的波动,更关注趋势性的变化以及结构的不断优化。整体而言,经济回稳向好的趋势并没有改变。

国家统计局公布的数据显示,7月全国规模以上工业增加值同比增长5.7%,增速比上月下降1.1个百分点;7月社会消费品零售总额同比增长3.7%,增速比上月下降1.1个百分点。1-7月全国固定资产投资(不含农户)同比增长1.6%,增速比1-6月下降1.2个百分点。7月全国城镇调查失业率为5.2%,比上月上升0.2个百分点。

可以看到,7月各主要经济指标边际有所放缓,这里面有一些客观偶然因素的影响。而且一轮经济的复苏也不是线性的,中间会受到各种因素的干扰,我们在看待月度经济数据的变化时,要更多关注趋势性的特征,中国经济稳中向好的态势并没有变。

国家统计局新闻发言人付凌晖在新闻发布会上指出,“7月份国际环境复杂严峻,贸易保护主义、单边主义影响持续,国内部分地区出现高温、暴雨洪涝等极端天气,对经济运行造成了短期冲击。”面对复杂局面,各部门积极作为、攻坚克难,“生产需求持续增长,就业物价总体稳定,新动能成长壮大,经济运行保持了稳中有进的发展态势。”

此外,央行公布了《2025年第二季度中国货币政策执行报告》(下称“执行报告”),指出,“落实落细适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,持续营造适宜的金融环境。”执行报告中的四篇专栏文章均聚焦于货币投放的结构性问题,表明未来货币政策工作的重点或更侧重结构。

一些扰动因素

7月经济增速存在边际放缓,除了出口外,工业、消费和投资增速均有一定程度的放缓。如何看待短期经济的这种变化呢?

在工业方面,虽然上年的基数较低,但7月工业增速仍有所放缓。7月工业增加值环比增速从6月的0.50%降至0.38%,同比增速从6.8%降至5.7%。民生证券认为,短期内“反内卷”对于企业而言是阵痛,会引起产量的阶段性下降。具体来看,相较于6月,“反内卷”影响下7月大多上游行业、汽车等行业对工业增加值同比的拉动明显减弱。除了“反内卷”,极端天气与自然灾害对7月工业生产也有影响。

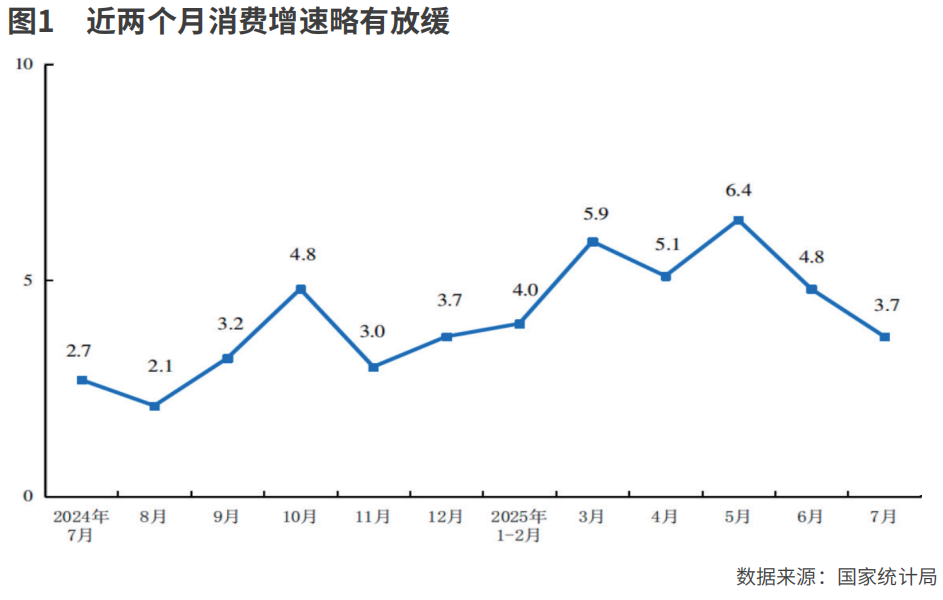

在消费方面,“618”商品消费前置以及天气的影响可能都对7月消费产生了一定的扰动。7月社会消费品零售总额仅增长3.7%,是2025年以来最低增长水平。我们需要注意的是,这并不代表整体消费也明显走弱,因为整体消费包括商品消费和服务性消费。服务市场销售是总体稳定的,1-7月服务零售额同比增长5.2%,与1-6月份基本持平,即7月服务性消费增长并未放缓。

2020-2024年,居民服务性消费支出年均增长是9.6%。居民服务性消费支出占比提升3.5个百分点,达到46.1%。服务性消费在整体消费中的作用日趋重要,7月底的政治局会议尤其强调要“培育服务消费新的增长点”。针对服务性消费的刺激政策在陆续推出,服务性消费的持续增长对整体消费的稳定提供强有力的支撑。8月12日,《个人消费贷款财政贴息政策实施方案》和《服务业经营主体贷款贴息政策实施方案》正式发布,两项政策明确对个人消费贷款、服务业经营主体贷款实行1个百分点的年贴息比例。

此外,以旧换新政策的效果仍在持续释放。7月限额以上单位家用电器和音像器材类零售额同比增长28.7%,家具类增长20.6%,文化办公用品类增长13.8%,均延续年初以来两位数的增长态势;通讯器材类增长14.9%,增速比6月加快1.0个百分点。

此外,以旧换新政策的效果仍在持续释放。7月限额以上单位家用电器和音像器材类零售额同比增长28.7%,家具类增长20.6%,文化办公用品类增长13.8%,均延续年初以来两位数的增长态势;通讯器材类增长14.9%,增速比6月加快1.0个百分点。

在投资方面,整体数据仍较偏软,但我们要客观看待这种变化。付凌晖指出,“投资名义增速的回落,既有部分地区高温暴雨频发、影响项目工程施工的短期因素,也有外部环境复杂多变、国内企业竞争加剧、投资收益下降的影响,还有我国转型发展过程中传统行业投资动能减弱,新兴行业成长尚难以完全对冲的原因。尽管投资名义增速有所回落,但扣除价格因素,投资实物工作量并不低,尤其是在创新驱动发展引领和大规模设备更新政策带动下,投资结构持续优化,继续为经济转型升级创造有利条件。”扣除价格因素的实际投资增速仍保持在4%-5%左右。

总的来看,中国投资规模继续扩大,投资结构不断优化,投资增长面临的压力是阶段性的,对此要全面看待。从未来发展看,中国投资空间潜力依然巨大,中国人均资本存量与发达国家相比仍有较大差距,未来加快发展新质生产力、促进城乡区域协调发展、补齐民生短板都需要加大投入。

此外,月度数据会受到很多偶然因素的干扰,我们分析经济的变化要更注重考察长期趋势。1-7月全国规模以上工业增加值同比增长6.3%,增速比2024年高0.5个百分点,也明显高于2022年和2023年;1-7月社会消费品零售总额同比增长4.8%,增速比2024年高1.3个百分点。1-7月城镇登记失业率为5.2%,比2024年轻微上升0.1个百分点。这都说明,经济主要指标回稳向好的态势并没有变。

货币政策对结构的侧重增加

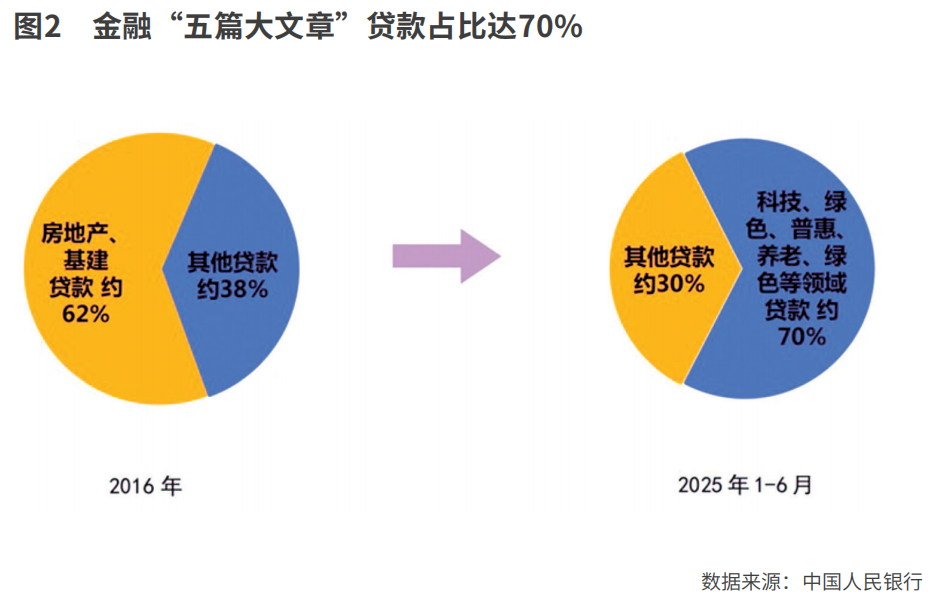

与一季度相比,此次执行报告更强调对适度宽松货币政策的“落实落细”。而且执行报告的四篇专栏均聚焦于货币投放的结构问题,分别对应普惠小微,科技创新,促进消费以及新动能领域。这些都表明,当下央行似乎对货币投放的结构更为关注。

此外,与一季度相比,此次执行报告增加了“提高资金使用效率,防范资金空转”的表述。华创证券认为,防止资金空转主要是针对资金的“脱实向虚”行为。近期上证综指已经突破2024年10月8日的高点,且非银存款新增长规模再创历史同期新高,非银存款“脉冲性”的上涨有带动资产价格异动的可能,资产价格异动就会吸引资金“脱实向虚”,此时如果银行间利率进一步下行,就容易引至杠杆资金入市,资产价格上涨伴随着杠杆,或会积累系统性风险。

华创证券判断,后续央行或有抑制资金空转的可能,这或许会对债券市场造成新的扰动。不过由于本轮权益资产的资金主要来自居民存款搬家,央行的态度转变对权益市场的影响或相对有限。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号