罗莱生活半年报显示,上半年公司实现营业收入21.81亿元,归母净利润1.85亿元,全部处于增长状态。分业务看,家纺业务营收17.89亿元,增长6.49%,归母净利润2.12亿元,增长18.35%;美国家具营收3.92亿元,下降7.81%。

整体看,国内家纺主业实现较好增长,但美国家具业务仍承压。线上渠道受益于国补政策及大单品策略,增长亮眼;公司关闭低效加盟店的同时主动控制库存,营收小幅下降;直营方面,公司保持净开店,实现营收小幅增长。同时,9月5日,罗莱生活进行了2025年中期权益分派,每10股派2.0元,合计派发现金红利1.67亿元。

核心业务回暖

枕芯业务大增

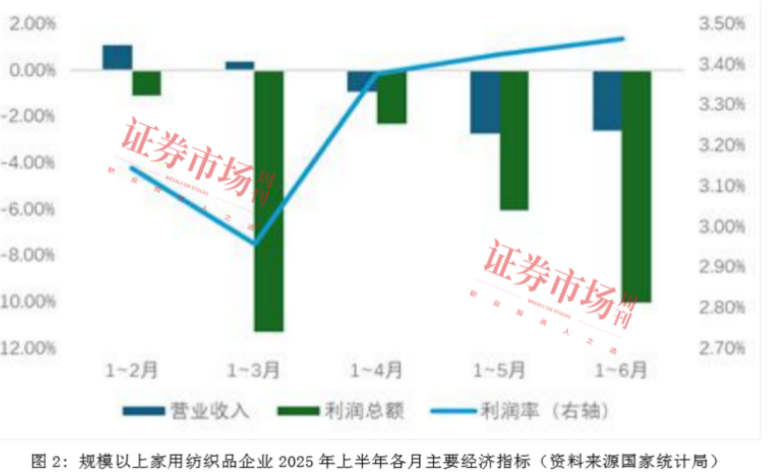

罗莱生活半年报显示,从2025年各月指标情况看,家用纺织品行业整体呈逐月下降趋势,降幅逐月加深。规模以上企业营业收入增幅逐月回落,进入2025年二季度后呈现负增长局面;利润总额整体呈现负增长态势,不过规模以上家用纺织品企业的利润率呈平缓回升态势,也在一定程度上体现行业发展韧性。(见图1)

图1:规模以上家用纺织品企业2025上半年各月主要生产指标

资料来源:国家统计局

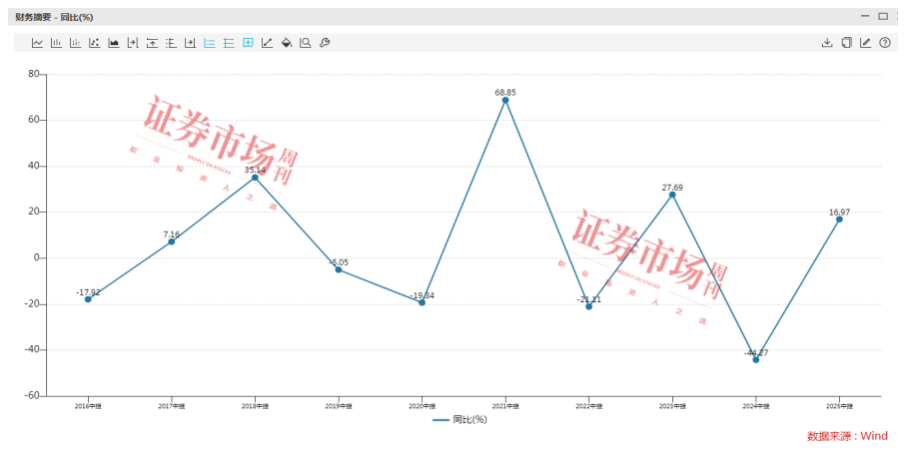

上半年,罗莱生活实现营收21.81亿元,同比增长3.60%;归母净利润1.85亿元,同比增长16.97%。通过下图可以看到,今年中期公司实现了“营收利润双增”,传递出回暖的信号。(图2)

图2:2026年-2025年中期公司归母净利润增幅情况

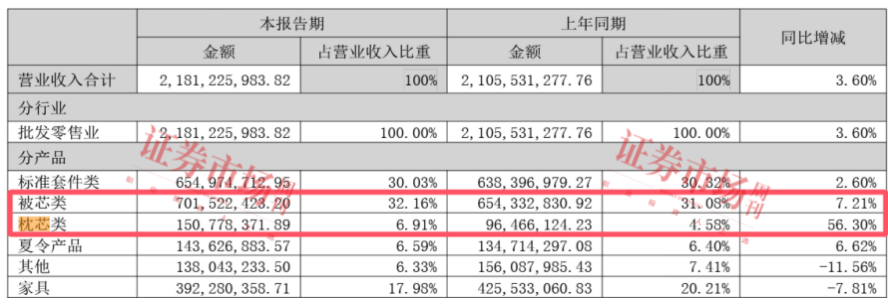

国内家纺业务是公司的核心业务,上半年实现营业收入17.89亿元,同比增长6.49%;实现净利润2.12亿元,增幅达18.35%。具体到产品,被芯(32.16%)和标准套件(30.03%)依旧是收入主力。报告期内,公司打造极致爆品,陆续推出零压深睡枕、安睡无痕床笠,在市场上获得消费者的诸多好评,枕芯类产品营收大幅上涨56.3%。(见图3)

图3:公司各类产品营收情况

资料来源:公司财报

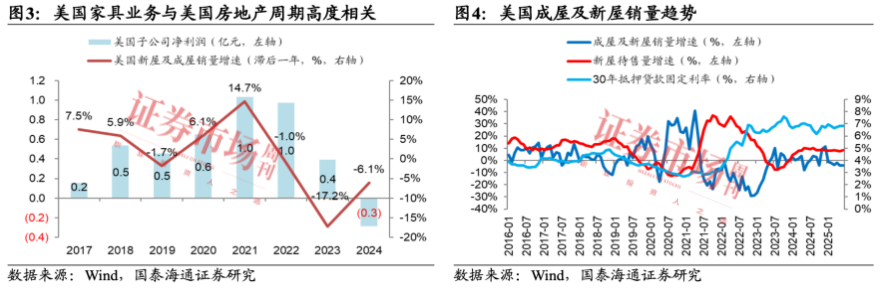

不过,罗莱生活的美国家具业务上半年实现收入3.92亿元,同比下降7.81%,实现净利润亏损2875.34万元,与2024年同期相比亏损扩大。银河证券表示,美国地产仍受到高利率影响整体终端需求较为低迷,拐点仍需观察。(图4)

图4:美国子公司和美国成屋销售情况

资料来源:国泰海通证券研究所

公司渠道调整

线上业务成增长引擎

从半年报可以看出,罗莱生活持续优化渠道,结合市场变化趋势,公司不断优化店铺结构,加大直营开店力度,关闭经营能力较差的加盟店铺,升级改造低效店铺。

同时其大力推进购物中心、奥特莱斯渠道开拓,通过打造直营购物中心样板店,积累购物中心渠道的管理经验,同时为加盟市场拓展购物中心模式起到标杆。截至2025年6月30日,公司各品牌在国内市场拥有2523家终端门店,并且公司在华东等地区占有绝对领先优势。

同时公司积极优化线上渠道,提升线上收入占比和毛利率。线上渠道成了罗莱生活的增长引擎,财报显示,公司产品在线上的销售模式包括电商直营与电商代销,以电商直营为主。公司在第三方电商平台如天猫、京东、唯品会、抖音等开设线上店铺,直接销售商品给终端消费者。在电商直销模式下,公司将商品交付且控制权转移给消费者,在消费者确认收货时确认收入。

2025年上半年公司线上销售渠道实现营业收入7.38亿元,占公司营业总收入的33.82%,毛利率为54.75%。报告期内,公司在天猫平台的交易金额为3.44亿元,退货率为17.80%。(图5)

图5:公司在天猫平台的退货率

资料来源:公司财报

线上渠道,公司拥有良好的品牌形象及知名度,持续关注产品研发与创新,注重产品质量控制;其保持与天猫、京东、唯品会、抖音等大型电商平台紧密合作的基础上,不断拓展多元化营销方式、提升团队精细化运营能力;同时其秉承“客户为先”的核心理念,以提升消费者体验为出发点,通过AI技术驱动服务体验全面升级,加上完整丰富的产品结构,为提升品牌竞争力及扩大业务规模提供了强有力的保障。

东吴证券表示,线上渠道受益于国补政策及大单品策略,增长亮眼;加盟关闭低效店铺,同时公司主动控制库存,营收小幅下降;直营保持净开店,营收小幅增长。

高派息稳定、库存优化

罗莱生活股东数持续减少

作为家纺行业的龙头,罗莱生活也是行业的分红标兵。Wind显示,自2009年以来,公司累计现金分红次数 19次,累计实现净利润71.7亿元,累计现金分红51.81亿元;上市以来其平均分红率72.26%,派息融资比365.29%,最新年度的股息率为7.69%,在行业中排名第一。

此外,公司库存持续保持低位,库龄结构优化。2025年上半年末,公司存货账面价值为10.5亿元,同比减少18%,处于2020年以来的历史低位。2025年上半年,其存货周转天数为169天,同比减少42天,其中套件和家具业务存货周转天数分别下降60天和23天,套件库龄减少8天,家具类库龄增加20天。

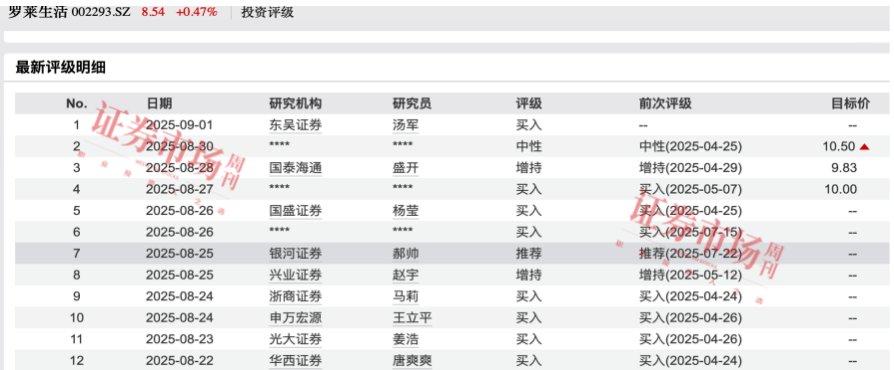

在研究机构给罗莱生活的推荐评级中,稳定的高派息和持续的库存优化都是重要的原因。

图6:机构对公司的投资评级

资料来源:Wind

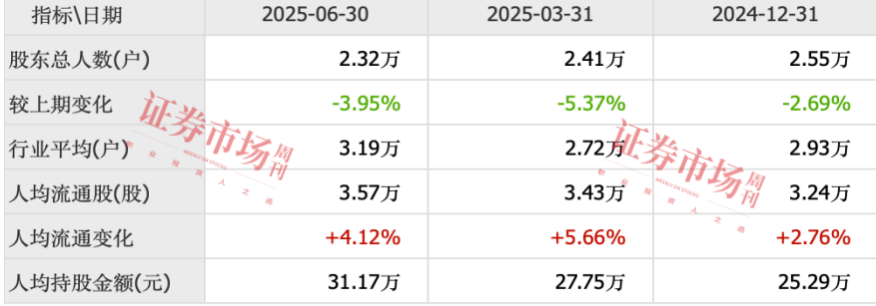

自去年年底至今年上半年,罗莱生活的股东数持续减少,人均持股金额在持续增加。(图7)

图7:公司的股东户数情况

资料来源:同花顺

截至2025年上半年,公司的前十大股东中,除了一家私募机构,其他的无论是海外机构、国内的公私募,都是新进或者增持状态。(图8)

图8:前十大流通股东的持股情况

资料来源:同花顺

对于该公司,兴业证券发表点评,罗莱生活目前家纺业务处于低库存阶段,线上与团购业务为公司增长贡献动能,大单品策略有望提升公司品牌知名度,预计2025—2027年EPS分别为0.59元/0.65元/0.72元,维持对其的“增持”评级。

(文章提及个股仅为举例分析,不作买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号