新宙邦业绩快报显示,公司2025年实现营收和净利润双增,背后原因包括主力产品销量增长以及市场价格稳中有升。

近期新宙邦(300037.SZ)披露业绩快报,公司2025年归母净利润为10.98亿元,同比增长16.56%,公司业绩增长原因为电池化学品和电子信息化学品业务的半导体化学品产销量大幅增长,企业运营效率提升,以及合营企业石磊氟材料净利润大幅增长。目前新宙邦通过投资石磊氟材料实现对六氟磷酸锂的布局,完成电解液产业链的垂直整合,2025年底技改完成后其六氟磷酸锂产能可达3.6万吨/年。

华泰证券等机构认为,受益于电解液和六氟磷酸锂价格上涨,2026年新宙邦业绩或将保持增长。此外,今年1月,新宙邦递交港股上市申请,计划在香港进行二次上市,拟募资扩张海外配套产能,抢抓欧洲电池产能扩张的市场机遇。目前公司在波兰、沙特、美国、马来西亚等地均有布局,海外板块持续扩张。

六氟磷酸锂涨价贡献业绩增量

新宙邦净利润超10亿元

据新宙邦业绩快报,2025年,公司实现营收96.39亿元,同比增长22.84%;实现归母净利10.98亿元,同比增长16.56%。

结合公司前三季度业绩测算,新宙邦于2025年第四季度实现营业收入30.23亿元,同比增长38.67%,环比增长27.66%;实现归母净利润3.5亿元,同比增长45.23%,环比增长32.58%。伴随公司电池化学品中电解液价格上涨的传导效应在四季度逐步落地,公司净利润增长进一步加速。

公司业绩快报显示,2025年公司核心财务指标健康,主营业务竞争力进一步增强。公司营收增长原因为下半年储能电池市场需求的快速增长,带动锂离子电池材料的需求增长,公司电池化学品销量以及销售收入同比大幅增长;公司抓住含氟冷却液、含氟清洗溶剂以及国内半导体行业的市场机遇,有机氟化学品以及电子信息化学品业务的半导体化学品市场开发效果明显,销售收入稳健增长;公司电子信息化学品业务的电容化学品受益于公司完善的“产品+解决方案”商业模式,实现销售收入的持续增长。

公司净利润增长则得益于三个方面,一是主营业务改善,电池化学品和电子信息化学品业务的半导体化学品产销量同比大幅增长;二是运营效率优化,公司投产项目产能释放迅速,工艺改进与降本提效措施落地,成本竞争力增强;三是合营企业石磊氟材料净利润同比大幅增长,带动公司投资收益显著增加。

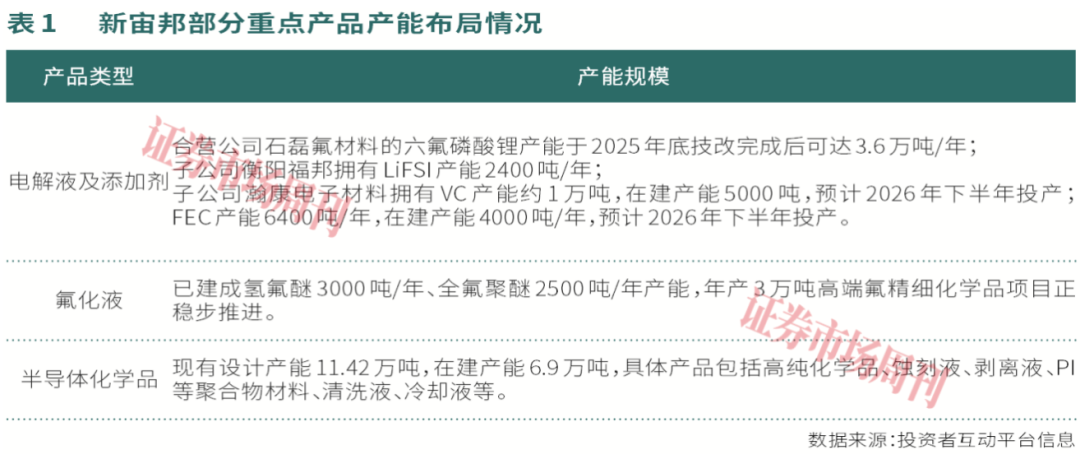

据新宙邦财报及投资者互动平台披露信息,2024年,新宙邦通过增资石磊氟材料完成对六氟磷酸锂布局,至此完成在溶质、溶剂、添加剂、新型锂盐和自主知识产权新型添加剂等方面的产业链布局。石磊氟材料拥有六氟磷酸锂产能2.4万吨/年,整体自供比例为50%—70%,这一体量能够较好地满足公司现阶段电解液生产的主要需求。同时,石磊氟材料“六氟磷酸锂的3.6万吨产能目标已完成技改,并进入了试生产爬坡期。2026年将是新产能逐步兑现、贡献产量的关键一年”。

此外,新宙邦控股子公司衡阳福邦拥有LiFSI(双氟磺酰亚胺锂)产能2400吨/年;子公司瀚康电子材料从事锂电添加剂生产经营,现有VC(碳酸亚乙烯酯)产能约1万吨,在建产能5000吨,预计2026年下半年投产;现有FEC(氟代碳酸乙烯酯)产能6400吨/年,在建产能4000吨/年,预计2026年下半年投产,其前驱体CEC现有产能3.5万吨/年,满足1.5万吨VC和8000吨FEC的使用(见表1)。

伴随储能等下游需求爆发推动锂电产业链进入景气阶段,2025年四季度以来,六氟磷酸锂价格持续回升。截至2025年12月底,六氟磷酸锂价格已达到约18万元/吨,与10月初相比涨幅高达195%。

多家机构认为,受益于电解液和六氟磷酸锂价格上涨,未来新宙邦业绩或将保持增长。华泰证券研报显示,旺季到来有望加速六氟磷酸锂去库价格回升,2026年有望贡献盈利。据Wind统计,截至2月10日,六氟磷酸锂价格为13万元/吨,较12月均价18万元/吨出现回落,主要系淡季效应下库存有所增加,截至2月6日,六氟磷酸锂库存达8095吨,较12月初紧缺时期的1520吨库存出现回升,考虑到行业新增产能在2026年释放有限,且旺季到来有望加速库存去化,预计六氟磷酸锂价格在旺季或将回升,看好六氟磷酸锂及添加剂涨价为新宙邦带来业绩弹性。

在电解液概念板块表现强势的背景下,新宙邦自2025年8月份以来迈入股价上行区间。继2025年新宙邦股价涨幅逾40%后,今年以来(截至2月26日)公司股价涨幅近10%。

多业务板块打开增长空间

氟化液产品长坡厚雪

作为新型电子化学品头部企业,新宙邦聚焦于电池化学品、有机氟化学品、电子信息化学品三大系列业务,近年公司主要产品氟化液、电解液、固态电池等持续扩张,打开业绩增长空间。

在电池化学品领域,公司核心业务包括锂离子电池电解液、电解液材料及其他电池化学品;在有机氟化学品领域,公司生产经营的含氟精细化学品主要为四氟乙烯和六氟丙烯下游的含氟精细化学品,含氟聚合物主要为四氟乙烯下游的氟树脂和氟橡胶产品;在电子信息化学品领域,公司于2025年进行了组织架构调整,原公司电容化学品事业部、半导体化学品事业部合并为电子信息化学品事业部,其中电容化学品主要应用在铝电解电容器行业,半导体化学品专注于集成电路、显示面板等领域。

据公司2025年半年报,报告期内,新宙邦电池化学品、有机氟化学品、电子信息化学品的产能分别达28.31万吨、1.76万吨、7.48万吨,另有在建产能分别为30.81万吨、3.29万吨、9.1万吨。

从营收构成来看,电子化学品是新宙邦第一大营收来源。2025年上半年,新宙邦的电池化学品、有机氟化学品、电子信息化学品分别实现营业收入28.15亿元、7.22亿元、6.79亿元,分别贡献营收占比约66.27%、17.00%、15.99%,营收规模分别同比增长22.77%、1.37%、25.18%。

不过,从毛利率水平来看,有机氟化学品是新宙邦最“赚钱”业务。其间电池化学品、有机氟化学品、电子信息化学品的毛利率分别为9.71%、62.80%、47.82%,毛利率比上年同期变化分别为-3.94%、0.58%、5.91%。

近一年来,除了电池化学品中原材料价格上涨对电解液的传导效应逐步落地,公司有机氟化学品呈现较高的技术壁垒和差异化优势,氟化液竞争力凸显。

新宙邦2025年半年报显示,公司布局了较为完整的氟化工产业链,其中三明市海斯福化工有限责任公司(以下简称“三明海斯福”)是国内六氟丙烯下游含氟精细化学品的主要企业之一,公司以三明海斯福为核心成立了有机氟化学品事业部,统筹有机氟化学品业务发展,投资建设以含氟聚合物材料为核心业务的福建海德福,控股以含氟化学品和材料应用及解决方案为核心业务的深圳海斯福,参股以无机氟为核心业务的福建永晶(布局上游氢氟酸)及石磊氟材料。

值得一提的是,伴随国际主流厂商停产,叠加数据中心液冷及半导体等下游行业的增量需求,新宙邦有望深度受益于氟化液国产替代及行业扩容机会。早在2022年底,美国工业集团3M宣布将退出全氟烷基和多氟烷基物质(PFAS)的生产,并于2025年底前停止在其产品组合中使用PFAS。

目前新宙邦的氟化液已实现批量应用。根据公司于2025年10月披露的投资者关系活动记录表,新宙邦氟化液在国内及韩国市场市占率位居行业前列。公司已完成氟化液核心产品的阶段性产能建设,其中氢氟醚已建成3000吨年产能,全氟聚醚已建成2500吨年产能。为应对国际主流厂商停产后释放的替代需求,以及数据中心、半导体等下游行业的增量需求,公司将通过现有生产装置的技术改造,优化产能利用效率。同时,公司将依托“年产3万吨高端氟精细化学品项目”,系统性扩大氢氟醚、全氟聚醚等氟化液产品的产能规模。

此外,新宙邦正深化布局新型材料,布局固态电池电解质,其在固态电解质领域聚焦聚合物方向研发,参股的新源邦已实现氧化物电解质量产,硫化物及聚合物电解质进入小批量供应阶段。公司后续将依托海斯福在含氟材料领域的技术积累与产业化经验,探索相关材料在新能源领域的应用场景。

拓展国际资本市场渠道

海外产能持续扩张

目前新宙邦正进一步推进其全球化与高端化战略,旨在加强海外产能建设,拓展国际资本市场渠道。今年1月,新宙邦正式向港交所递交主板上市申请,计划在香港进行二次上市。本次赴港IPO由中信证券与中金公司担任联席保荐人。

根据招股书,新宙邦计划将上市募集资金用于本地化、一体化战略布局,支持三大业务板块全链条研发能力提升,推进数字化基建升级及补充营运资金等,抢抓欧洲电池产能扩张的市场机遇。

近年来新宙邦正持续深化一体化及海外项目布局。公司2025年半年报显示,其国内惠州宙邦四期电子化学品项目、南通半导体新材料及电池化学品项目、三明海斯福年产3万吨高端氟精细化学品项目、海德福年产5000吨高性能氟材料项目(1.5期)、三明海斯福氟新材料研究中心项目正在建设中;美国新宙邦电池化学品项目、马来西亚诺莱特电子化学品项目、宜昌新宙邦电子化学品项目等正在筹建中。

今年1月,新宙邦连发三大项目投建公告,包括拟投资不超过2亿元人民币建设波兰电解液二期项目,在一期(4万吨)的基础上实现新增5万吨/年锂电池电解液生产能力,并配套建设公用工程和辅助设施;拟投资2.6亿美元在沙特建设锂电池材料项目,布局20万吨碳酸酯溶剂、联产10万吨乙二醇生产线;拟对天津新宙邦半导体化学品及锂电池材料项目二期项目追加投资1.03亿元人民币。

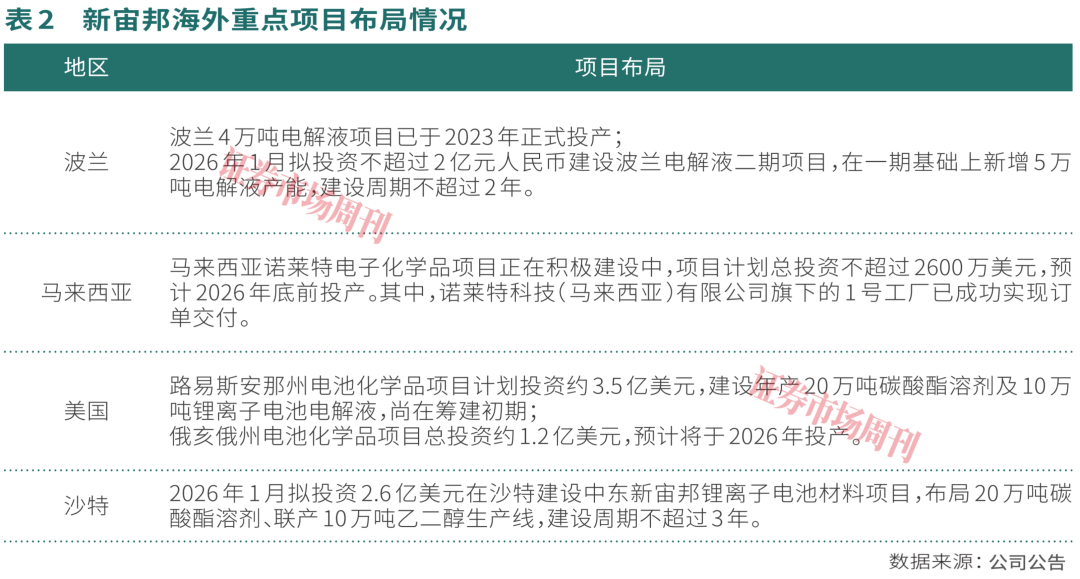

整体来看,目前新宙邦的海外板块持续扩张,公司在波兰、沙特、美国、马来西亚等地均有布局,深化半导体等高端材料布局、完善全球供应链(见表2)。

当前境外销售为新宙邦贡献了重要利润来源。2025年上半年,公司境外营业收入为8.85亿元,贡献营收占比20.84%,营收规模占比较上年同期下降5.04个百分点。不过,其间公司境外销售毛利率水平达45.40%。

据新宙邦在投资者互动平台介绍,公司境外业务高毛利率主要得益于海外生产基地的建设、海外服务网点的本地化以及品牌和知识产权带来的溢价。未来,公司将继续深化全球化布局,提升本地化服务能力,以抓住全球新能源产业链发展的机遇。

(本文已刊发于2月28日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号