当前,高端医疗器械赛道具备较好的性价比,尤其是细分手术机器人景气度逐渐扬升。

2025年,中国医疗器械创新生态呈现蓬勃生机。国家药监局最新发布的《2025年度医疗器械注册工作报告》显示,全年共有76个创新医疗器械获批上市,同比增长17%;获准优先审批的产品达25个,同比大幅增长212.5%。

其中,获批产品广泛覆盖医用机器人、人工智能、肿瘤放射治疗等前沿领域,尤其眼科器械等品类实现从无到有的突破。这一系列数据清晰地表明,在审评审批制度改革与精准产业政策的强力支撑下,医疗器械行业正迈入创新成果加速涌现的黄金期,为资本市场提供了具备高技术壁垒与高成长性的核心投资主线。

制度破冰:

从“绿色通道”到“全生命周期”支持

2025年医疗器械创新成果的集中爆发并非偶然,而是源于一套日益完善、精准高效的政策支持体系。监管思路已从提供“绿色通道”的单一提速,升级为覆盖产品研发、临床、审批及上市后全生命周期的系统性赋能。

核心机制持续优化,创新医疗器械特别审查与优先审批程序已成为推动产业升级的核心引擎。报告显示,2025年有104项申请进入特别审查程序,收到优先审批申请38项,其中26项获准优先审批,高效通道的准入与产出效率显著提升。

更具标志性的是,国家药监局发布了《关于优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》,通过政策集成创新,为高端医疗器械的研发和商业化扫清障碍。同时,研究制定“全球新”医疗器械中国首发工作机制,展现出引导中国创新直接参与全球竞争的前瞻性布局。

支持方向高度聚焦。政策资源正向关乎国家医疗体系战略能力与前沿科技融合的关键领域倾斜。聚焦脑机接口、手术机器人等核心领域出台的《优先审批高端医疗器械目录(2025版)》,为相关赛道明确了发展优先级。此外,监管层通过开展“春雨行动”试点、专题调研脑机接口与“国之重器”治疗系统等举措,主动汇聚产学研医资源,精准滴灌临床急需的源头创新。

产业配套持续完善。医保政策与政府采购政策形成协同效应,已有地区将手术机器人、高端影像设备相关诊疗项目纳入医保统筹,公立医院设备更新改造专项经费明确向国产创新医疗器械倾斜,在同等条件下优先采购本土产品,为国产高端医疗器械打开院内主流市场。同时,行业标准体系不断完善,国家药监局牵头制定手术机器人、人工智能医疗器械等领域的技术标准和临床应用规范,推动行业从野蛮生长向规范化、高质量发展转型。

业绩解码:

创新图谱下的多元增长验证

在强劲的政策东风下,医疗器械上市公司业绩表现与创新成果高度相关,呈现出显著的创新驱动增长特征,板块内部分化格局进一步深化。

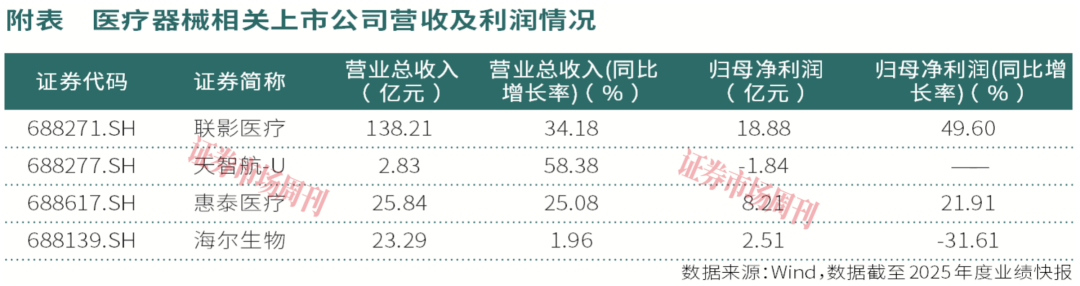

以某科创板高端影像设备龙头公司为例,其新一代高端CT、MR产品凭借核心技术突破,不仅在国内市场加速进口替代,更成功出口至欧美多家高端医疗中心。根据公司发布的业绩快报,2025年四季度,公司实现营业收入138.21亿元,同比增长34.18%,归母净利润18.88亿元,同比增长49.6%。其业绩快报特别指出,报告期内创新产品持续推出、高端产品市场认可度不断提升等,是其盈利质量进一步增强的原因,验证了研发投入向商业价值的快速转化。

而在手术机器人、介入瓣膜等精密赛道,先发企业的优势正转化为持续的业绩护城河。根据公司发布的业绩快报,某专注于手术机器人领域的科创板公司,2025年四季度营收同比增长58.38%,其核心产品装机量与单台手术消耗品收入均实现高速增长。同样,在神经介入、电生理等细分领域,拥有独家创新产品的企业也录得远超行业平均的增速。

另在电生理、神经介入等高壁垒的细分领域,拥有独家创新产品的企业展现出极强的成长确定性。比如总部位于深圳的某科创板公司,其在电生理和血管介入领域产品线丰富,尤其是在三维电生理导航系统、射频消融导管等领域的创新产品持续放量。根据公司发布的业绩快报,2025年四季度,公司实现营业收入25.84亿元,同比增长25.08%,归母净利润同样保持高速增长,验证了在专科高值耗材领域深度创新的巨大潜力。

此外,总部位于青岛的某科创板公司是智能生命科学仪器领域的创新龙头,凭借技术创新与全球化布局实现业绩稳健增长,成为高端医疗器械赛道的又一标杆。根据公司发布的业绩快报,2025年公司实现营业收入23.3亿元、同比增长2.0%;实现海外收入8.4亿元,同比增长17.9%,占公司主营收入比重再创新高达到36%,较2024年提升5个百分点。

尤其其自主研发的Eco-Drive超绿技术、全自动细胞培养工作站等创新产品成为增长核心,智慧用药、血液技术等新产业收入占比达48.5%,同比增长8.8%,AI相关收入占比提升至15%,技术创新成为业绩增长的核心驱动力。

投资主线:

聚焦前沿创新、国产替代与全球化出海

基于当前政策红利释放与产业演进趋势,医疗器械板块的投资机会应紧密围绕以下三条核心主线展开:

前沿创新成果的率先兑现者,重点关注在人工智能医疗器械、脑机接口、高端影像设备、手术机器人、新型生物材料等已被列入优先审批目录的领域且拥有重磅在研或刚获批产品的公司。这些领域技术壁垒极高、研发周期长、资金投入大,率先获批意味着能享受长时间的蓝海市场红利,是获取超额收益的关键。

就投资者而言,建议重点关注已实现手术机器人、脑机接口设备核心技术突破的企业,以及在AI影像诊断、智能生命科学仪器等领域有重磅创新产品落地的标的,例如天智航、海尔生物等,这类企业凭借技术先发优势,将充分享受前沿创新领域的发展红利。

高端国产替代的加速推进者,在大型影像设备、内窥镜、心脏瓣膜、神经介入器材、手术机器人等领域,国产龙头企业的产品性能已能对标国际巨头,在性价比、供应链安全和贴身服务上形成明显优势。特别是在医保控费与支持“国货”的政策导向下,国产替代进程正从基层医院向顶级三甲医院加速渗透,市场天花板不断打开。

就投资者而言,建议重点关注联影医疗(高端影像设备)、惠泰医疗(电生理与血管介入)等龙头企业,这类企业凭借成熟的产品体系、广泛的临床布局,成为国产替代的核心力量,业绩增长具备高确定性。同时,关注在细分赛道实现进口替代突破的企业,这类企业有望凭借产品稀缺性实现快速增长。

具备全球竞争力的出海进阶者,中国医疗器械的出海正从贸易型出口向技术品牌输出升级,具备核心技术优势、通过欧盟CE、美国FDA等国际权威认证的企业将迎来广阔的全球化发展机遇。笔者建议投资者关注那些已在海外建立自有销售渠道或与全球巨头达成战略合作的企业,特别是创新医疗器械的License-out合作,已成为企业估值重塑的重要催化剂。

举例来看,海尔生物凭借全球化布局,产品在多个国家占据市场第一份额,海外收入占比持续提升;微创医疗的创新产品成功进入欧美高端医疗市场;联影医疗的高端影像设备出口至全球多个国家和地区,这些企业能够将中国创新成功融入全球市场,将获得更广阔的成长空间和更国际化的估值体系。

未来展望:

创新长周期开启,龙头引领高质量发展

展望未来,随着《“十四五”医疗装备产业发展规划》的深入实施与监管科学能力的持续提升,医疗器械行业的创新长周期已然开启。政策、资本、人才与技术形成的正向循环,将驱动行业从“跟跑并跑”向“并跑领跑”转变,高端医疗器械的创新成果将持续涌现,国产替代进程不断深化,全球化布局步伐加快,行业整体迈入高质量发展新阶段。

技术层面,人工智能、大数据、5G、空间计算等前沿技术与医疗器械的深度融合,将成为行业创新的核心方向,推动手术机器人、高端影像设备、智能生命科学仪器等产品向智能化、精准化、微创化升级。AI辅助诊断、术中实时导航、远程医疗等应用场景将不断落地,进一步提升医疗器械的临床价值和使用效率,核心技术的自主化率将持续提升,中国医疗器械企业将在更多领域实现从跟跑到领跑的跨越。

市场层面,人口老龄化加剧、居民健康意识提升、健康需求升级,将为高端医疗器械提供持续增长的市场需求,公立医院设备更新改造、基层医疗体系建设等政策,将进一步打开市场空间。同时,医保政策的持续优化与政府采购的政策倾斜,将为国产高端医疗器械的商业化落地提供坚实支撑,推动国产替代从量的提升向质的飞跃转变。

产业层面,行业集中度将持续提升,具备核心创新能力、平台化布局能力、全球化运营能力的龙头企业将占据更多市场份额,成为行业发展的引领者。产学研医协同创新机制将更加完善,龙头企业将与高校、科研院所、医疗机构深度合作,实现技术研发与临床需求的精准对接,加速创新成果的商业转化。同时,产业链上下游协同发展,核心零部件的国产替代将持续推进,推动中国医疗器械产业形成自主可控、安全高效的产业链供应链体系。

对于投资者而言,医疗器械板块的贝塔行情将逐步让位于深刻的阿尔法挖掘,投资逻辑应回归本质,跟踪企业的核心研发管线进展,评估其产品的临床价值与商业潜力。在国产替代与全球化浪潮中,甄别出那些真正掌握核心科技、能够持续推出重磅产品、具备卓越商业化能力的平台型龙头。

在人口老龄化与健康需求升级的确定性趋势下,就医疗器械板块而言,特别是其中的创新领军者,无疑是穿越经济周期、分享医疗科技进步红利的核心配置资产。未来,具备核心创新能力、国产替代潜力与全球化竞争力的高端医疗器械龙头,将在行业高质量发展中占据核心地位,为资本市场创造长期稳健的投资回报。

(本文已刊发于3月7日出版的《证券市场周刊》。作者系某头部公募医药研究员。文中提及个股仅为举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号