金庸笔下的剑客极高境界,是摒弃一切繁复花哨的剑招,手握一把玄铁重剑,悟出“重剑无锋,大巧不工”的真理。

在A股的投资长河中,低估值策略正是这样一把被深深误解的玄铁重剑。

回望过去十年的资本市场,我们见证了太多“锋利”的狂欢与落幕。从杠杆资金的汹涌,到核心资产的估值泡沫,再到各类宏大概念的烈火烹油。在这个波动剧烈、风格频繁切换的市场里,无数投资者偏爱那些锋芒毕露的赛道,认为“价值投资在A股是一种缘木求鱼”,低估值策略更是被贴上了“过于保守”甚至“水土不服”的刻板标签。

然而,当我们拂去市场的喧嚣,拉开一张十年的历史长卷,却会看到一个极其震撼的真相:

当那些曾被众星捧月的高估值赛道经历剧烈回撤、锋刃折断时,有一批看似朴实无华、从不参与概念炒作的指数——比如红利、自由现金流、价值等低估值指数,它们不仅在熊市中极为抗跌,更在漫长的岁月中,悄无声息地走出了不断向上的“十年长牛”曲线。

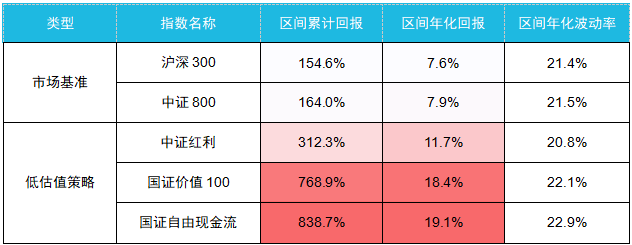

表:在A股,低估值策略长期表现显著优于市场

数据来源:Wind,全收益指数口径,自2012年12月31日至2026年3月16日

价值投资在A股从未失效。失效的,往往是我们对“价值”二字的偏见,以及在狂热中迷失的投资纪律。今天,让我们重新回到投资的常识,深度拆解低估值策略的底层逻辑,看懂这把“无锋重剑”,凭什么能成为A股长跑的最终赢家。

二十二·寻找价值的“锚”:不一样的理解带来价值定义的差异

我们从更统一的视角理解估值,公式极度凝练:估值 = 价格 / 价值。

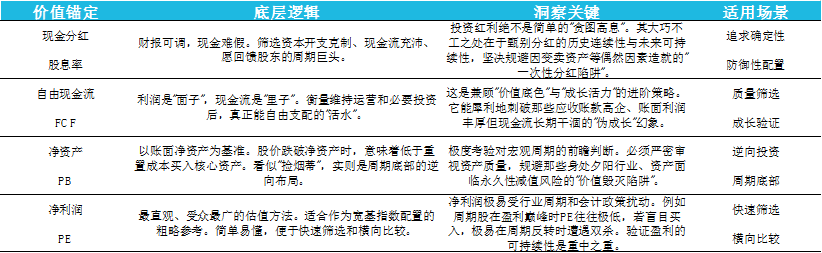

“价格”是屏幕上的数字,由人性的贪婪与恐惧交易出来;而“价值”,则是企业在商业经营中的真实分量。低估值策略之所以常常被误解,是因为人们往往只看到了它表面的“便宜”,却忽略了它在寻找不同“价值锚”时具备的投资积极意义,以常用的一些估值指标举例来看:

表:寻找价值的“锚”:典型价值定义对比

大家往往通过现金分红、自由现金流、净资产和净利润来寻找“价值锚”:

在充满变数的宏观环境中,财务报表或许有调节的空间,但企业实实在在分发到投资者账户里的现金,是无法伪造的。锚定现金分红的红利策略看似是笨拙的“收息”,其内核却是对“确定性”的极致追求。它筛选出的往往是历经周期考验的行业巨头,它们资本开支克制、现金流充沛,愿意将发展红利慷慨回馈股东。

投资红利绝不是简单的“贪图高息”,其大巧不工之处在于甄别分红的历史连续性与未来可持续性,坚决规避因变卖资产等偶然因素造就的“一次性分红陷阱”。

也有投资者锚定自由现金流来探寻企业生存的真实血脉。他们的逻辑是,利润表反映的是“面子”,现金流量表才是“里子”。自由现金流,衡量的是企业在维持日常运营和必要投资后,真正能自由支配的“活水”,它不追求账面的纸上富贵,而是要求企业具备将利润转化为真金白银的强大造血能力。这是兼顾“价值底色”与“成长活力”的进阶策略,它能犀利地刺破那些应收账款高企、账面利润丰厚但现金流长期干涸的“伪成长”幻象。

除此之外,净资产和净利润也常常被当做“价值锚”,前者象征着逆向投资的勇气与周期底部的坚守,后者则是最普及的标尺,也是最易失真的幻象。

当股价跌破净资产时,意味着投资者正以低于重置成本的价格买入企业的核心资产。这往往发生在宏观经济或行业周期的最底部,看似是在“捡烟蒂”,实则是最具勇气的逆向布局。但这极度考验对宏观周期的前瞻判断,必须严密审视资产质量,规避那些身处夕阳行业、资产面临永久性减值风险的“价值毁灭陷阱”。

以净利润和市盈率(PE)衡量价值则是全市场最直观、受众最广的估值方法,适合作为宽基指数配置的粗略参考,但净利润极易受行业周期和会计政策扰动。例如周期股在周期顶峰时PE往往极低,若盲目买入,极易在周期反转时遭遇双杀。

二十三·规则的艺术:“大巧不工”的三大经典指数

投资哲学理念需要落地的载体。在被动投资领域,指数编制规则,正是将上述投资哲学制度化、纪律化的完美体现。它们没有花哨的择时技巧,却以“大巧不工”的规则,展现了从“极致单一”到“多维均衡”的进化之美。

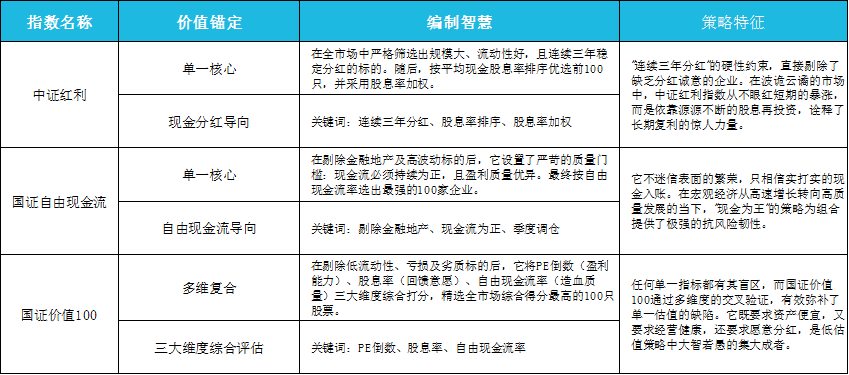

表:三大经典低估值指数概览

中证红利指数以极致的单一现金分红导向锚定价值,是穿越牛熊的“时间复利机器”。该指数在全市场中严格筛选出规模大、流动性好,且连续三年稳定分红的标的。随后,按平均现金股息率排序优选前100只,并采用股息率加权。

“连续三年分红”的硬性约束,直接剔除了缺乏分红诚意的企业。在波诡云谲的市场中,中证红利指数从不眼红短期的暴涨,而是依靠源源不断的股息再投资,诠释了长期复利的惊人力量。红利ETF易方达(515180,联接A/C/Y:009051/009052/022925)跟踪该指数,最新规模超120亿元,是跟踪该指数规模第一的ETF。

国证自由现金流指数是甄别高质量发展的“试金石”,它以单一自由现金流直击企业的经营命脉。该指数在剔除金融地产及高波动标的后,设置了严苛的质量门槛:现金流必须持续为正,且盈利质量优异,最终按自由现金流率选出最强的100家企业。

它不迷信表面的繁荣,只相信实打实的现金入账。在宏观经济从高速增长转向高质量发展的当下,“现金为王”的策略为组合提供了极强的抗风险韧性。自由现金流ETF易方达(159222,联接A/C:024566/024567)跟踪国证自由现金流指数,2025年4月上市以来超额收益6.22%,居同期同标的ETF第一,同期跟踪误差为0.07%。

国证价值100指数则是多维防御的“低估值组合”,它摒弃单一指标,走向多维复合的价值评估。该指数在剔除低流动性、亏损及劣质标的后,综合盈利能力、股息率和自由现金流率三大维度综合打分,精选全市场综合得分最高的100只股票。任何单一指标都有其盲区,而国证价值100指数通过多维度的交叉验证,有效弥补了单一估值的缺陷。它既要求资产便宜,又要求经营健康,还要求愿意分红,是低估值策略中大智若愚的集大成者。

价值ETF易方达(159263,联接A/C:025497/025498)是市场上唯一跟踪该指数的产品,为投资者锚定这只“大智若愚的集大成者”指数提供了投资工具。

二十四·历史的昭示:这把“无锋重剑”何以铸就十年长牛?

当我们理清了逻辑与工具,那个终极的拷问再次浮现:为什么这套看似缺乏想象力、从不站上风口浪尖的策略,却能在A股实现长期的超额收益?答案深藏于资本市场的客观规律之中:

重剑无锋,以安全边际抵御未知的风暴。霍华德·马克斯曾说:“投资中最重要的不是获利,而是避免亏损。”A股的高波动性,往往会让高估值资产在情绪退潮时出现显著调整。低估值策略从源头上拒绝了为泡沫买单,极其克制的估值水位构筑了厚实的安全边际,使得组合在系统性风险降临时,拥有了不可撼动的生存底线。

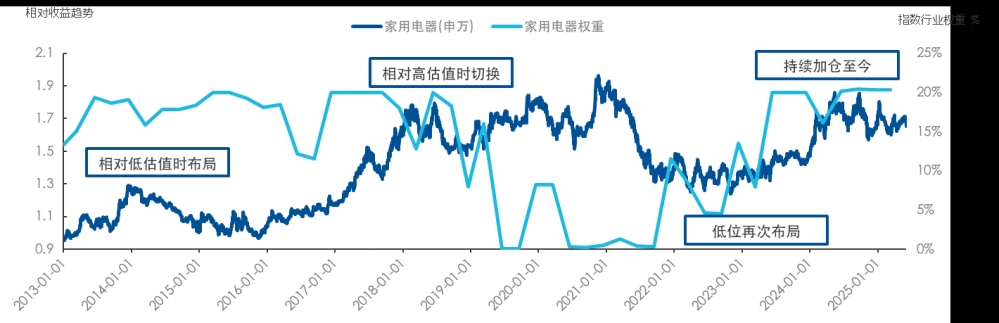

大巧不工,以铁血纪律战胜人性的弱点。普通投资者极易陷入“追涨杀跌”的泥潭,而指数化投资最大的魅力在于其纪律性。定期调仓机制使得指数在标的估值高企时自动减持,在优质资产跌出性价比时果断买入。这种“汰弱留强、高抛低吸”的动态优化,看似呆板,却代替投资者完成了最反人性的逆向操作。

图:价值100指数对家电行业的配置权重变化,体现了“高抛低吸“的纪律性

数据来源:Wind,截至2026年3月17日

质量打底,拨开“低估值陷阱”的迷雾。真正的价值投资绝不是盲目抄底垃圾资产。优秀的低估值指数普遍内嵌了严苛的基本面约束——剔除亏损、要求连续分红、强健的现金流。这重“基本面过滤器”,确保了纳入组合的都是中国经济中坚韧的压舱石企业,从根本上洗清了市场对其“捡破烂”的误解。

投资,终究是一场认知的长跑。

在一个充满诱惑与喧嚣的市场里,低估值策略显得有些孤独,甚至有些乏味。它没有锋利的刃,无法满足一夜暴富的幻想,也不会在牛市的巅峰为你带来最耀眼的荣光。但当你经历过周期的轮转,看透了资本市场的潮起潮落,你会发现,正是这些坚守常识、敬畏价值的策略,成为了守护财富最坚固的防线。

重剑无锋,大巧不工。价值投资在A股不仅有效,而且历久弥新。与其在行情的惊涛骇浪中随波逐流,不如将信任交给时间与常识,让这把被误解的低估值重剑,成为你资产配置的压舱石,在岁月的沉淀中,静静收获长期主义的丰厚馈赠。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号