美联储周四维持利率在3.5%—3.75%不变,符合市场预期,但美联储对未来的利率走势预测显然更偏鹰派。

在不断飙升的油价压力下,今年美联储首次降息的预期已经被推后至9月,全球股市也压力重重。

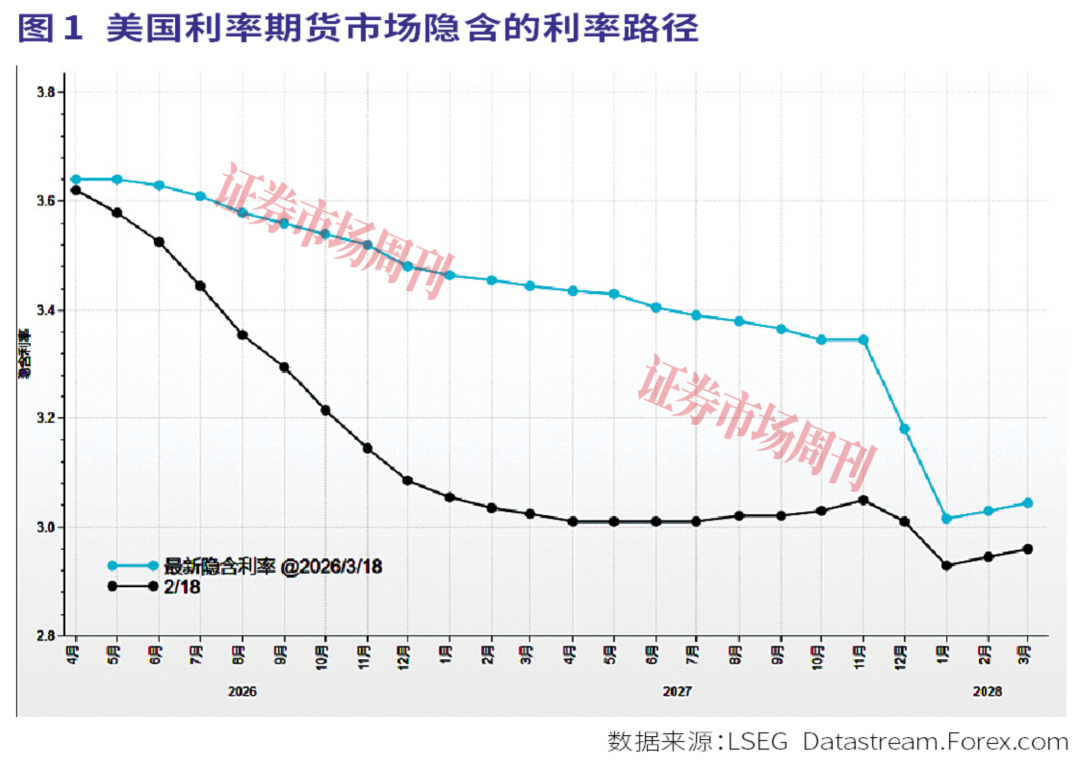

美联储降息预期推迟

美联储在经济展望中上调了对今明两年的通胀和GDP增速预期,同时维持失业率预期不变。更引人关注的点阵图显示,委员们仍然维持2026年和2027年各降息1次的预期,但从其分布状况来看已经没有去年12月时那么鸽派。

尽管经济展望较为中性,但鲍威尔在新闻发布会中还是释放了一些相对鹰派信号,表示在没有看到通胀改善之前不会考虑降息。

与此同时,利率市场则认为在明年7月之前都不会降息,利率路径比一个月前更为鹰派(见图1)。

美联储发布了季度经济预测,最大的变化在于其2%通胀目标缺乏进展。FOMC成员的预测中值显示,目前预计今年PCE通胀率为2.7%(去年12月时的预测为2.4%),并将2027年的PCE小幅上调至2.2%(此前为2.1%)。

美联储还将实际GDP增长预期小幅上调至2.4%,同时维持今年失业率预测不变,仍为4.4%,明年则由4.2%小幅上调至4.3%。

至于备受瞩目的利率预测“点阵图”,最鸽派的成员也回归了共识——去年12月接近2%的预测点消失了,而此前徘徊在2.5%—2.75%附近的预测点则上移至3%—3.125%附近(每一个点都代表一位投票委员对利率的看法)。整体的态度在于,利率预测范围缩小,表明委员会已趋于采取更为渐进、幅度较小的降息路径。

利率决议公布后,对利率更为敏感的两年期美债收益率大幅上涨至3.78%,创7个月新高,刺激美元指数(DXY)重回100关口上方。表面上是利率政策的转变刺激美元走强,但真正的驱动因素是中东局势及其带来的通胀风险和避险情绪。

自中东局势变化以来,避险资金显然更倾向于原油和美元,黄金则从高位回落并跌破50天均线,技术走势和消息面均暗示短期可能走势偏空。

日内关注超卖反弹的走势,但初步阻力出现在4890美元—4900美元区域,其次可能是此前震荡区域下沿4970美元一线,3月以来的下行趋势线在5040美元附近继续充当着关键阻力。在市场消化美联储决议内容之前,反弹做空值得关注。据图所示(见图2),在下行方向,若跌破8月以来的趋势线,金价恐下探4650美元以及4500美元。

油价居高难下

自美以军事打击伊朗以来,金融市场的逻辑逐渐变得清晰,即避险资金涌入原油和美元,通胀风险令全球央行被迫结束宽松政策甚至转为加息周期,从而令黄金承压,全球股市遭遇抛售。

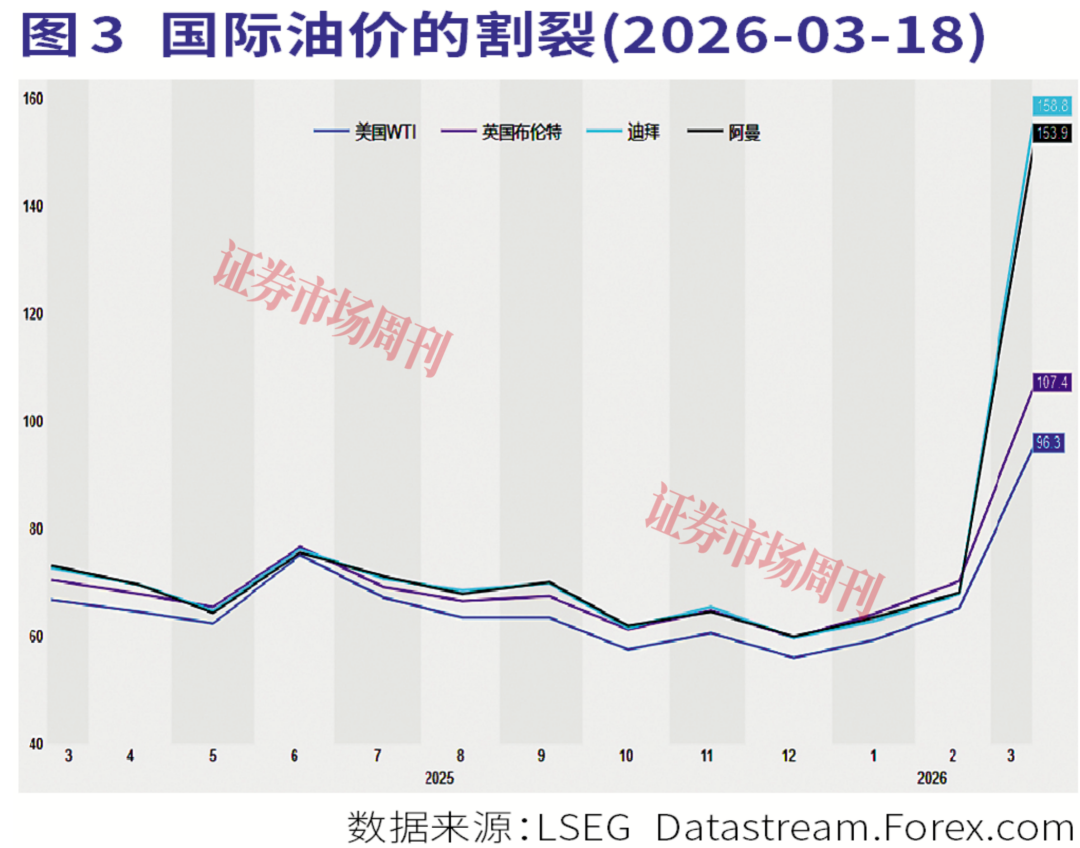

由于一切的源头都是原油,因此原油能否以及何时回落成为市场走向的关键。

随着事态扩大,目前海湾国家的多个油气设施遭到了空袭,已经导致多国被迫大幅减产,由于基础设施的重建需要更长周期,因此这比霍尔木兹海峡的封锁更令市场担忧。

下图(见图3)显示,中东的原油基准价格与欧美市场的溢价达到50美元左右,前者是卖给亚洲国家的现货价格,能更真实地反映当前原油市场的供需关系,并可合理推断亚洲国家会最先受到经济冲击;而后者是大西洋盆地的定价体系,国际能源署(IEA)释放战略原油储备为欧美市场提供了暂时的缓冲,因此价格徘徊在100美元附近。

但短期的战略原油储备库存无法应对长时间的供应中断,一旦欧美库存告急,WTI和布伦特原油价格可能出现跟涨行情。从这个角度来看,能源供应风险甚至是能源危机或许比想象中更严重,真正能让油价回归平静的只能是中东局势缓和。

全球股市承压

对于股市尤其是美股来说,从过去两周多的跌幅来看似乎尚未完全计价全球性能源危机的风险,毕竟美国是能源净出口国,能稀释一部分影响,但强势美元和高通胀仍是股市无法承受之重。

全球约1/4的原油海上贸易途经霍尔木兹海峡。机构测算显示,扣除可分流至红海或阿曼湾的部分后,实质受影响的原油供应量或超过每天1000万桶。

值得一提的是,中东地缘冲突前全球原油供应基本面已呈现过剩格局——2026年的预测过剩量超过每天317万桶,为近年最高水平,但冲突已致使至少670万桶/天的产能遭到削减,能源市场是否从过剩转向紧张,将取决于冲突持续时长与烈度。

美国虽为原油净出口国,但油价的飙升无疑冲击了通胀;亚洲国家多为原油进口国,面临的挑战似乎更为棘手。尽管中国、俄罗斯及IEA成员国均持有一定战略库存,但释放库存仅能平抑现货市场短期波动,无法根本消除战争溢价。

从微观层面看,能源价格上涨导致企业的成本升高压缩利润,而推迟降息则将维持较高的借贷成本,对消费者来说,则意味着可支配收入和消费意愿的降低,继而拖累企业营收;从宏观层面看,强势美元恐冲击企业的海外营收。标普500成分股的30%—40%的营收来自海外市场,其中科技股公司的海外营收占比高达50%以上。

自1980年代以来,每一次油价创历史或阶段新高,标普500都曾陷入熊市(见图4)。

以纳斯达克指数为例(见图5),尽管指数过去三周持续回调,但在全球股市中已经算跌幅较温和的了。AI恐慌暂时没有与能源供应风险叠加。

从大周期来看,指数过去半年都处于高位震荡阶段,而在4小时级别上又形成一个更窄的震荡区域,区域的下沿24300点以及24000点自然成为了关键支撑,有望形成止跌反弹走势。短线关注趋势线在24800点—24900点区域的压力。

(本文已刊发于3月21日《证券市场周刊》。作者系嘉盛集团资深分析师。文章仅代表作者个人观点,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号