真正有价值的布局,往往不会在第一天就得到回报。

它需要时间,需要市场的验证,把曾经的预判,慢慢熬成共识。

这是广发基金在布局指数业务超17年,经历多轮牛熊周期后,在内部逐渐沉淀的一种认知。

3月26日起,广发基金ETF正式完成更名,旗下75只ETF统一标注“ETF广发”标识。

而广发基金在过去超17年里与指数有关的所有判断、积累与耐心,也凝练在新的标识中。

看向美股,在市场热点之外

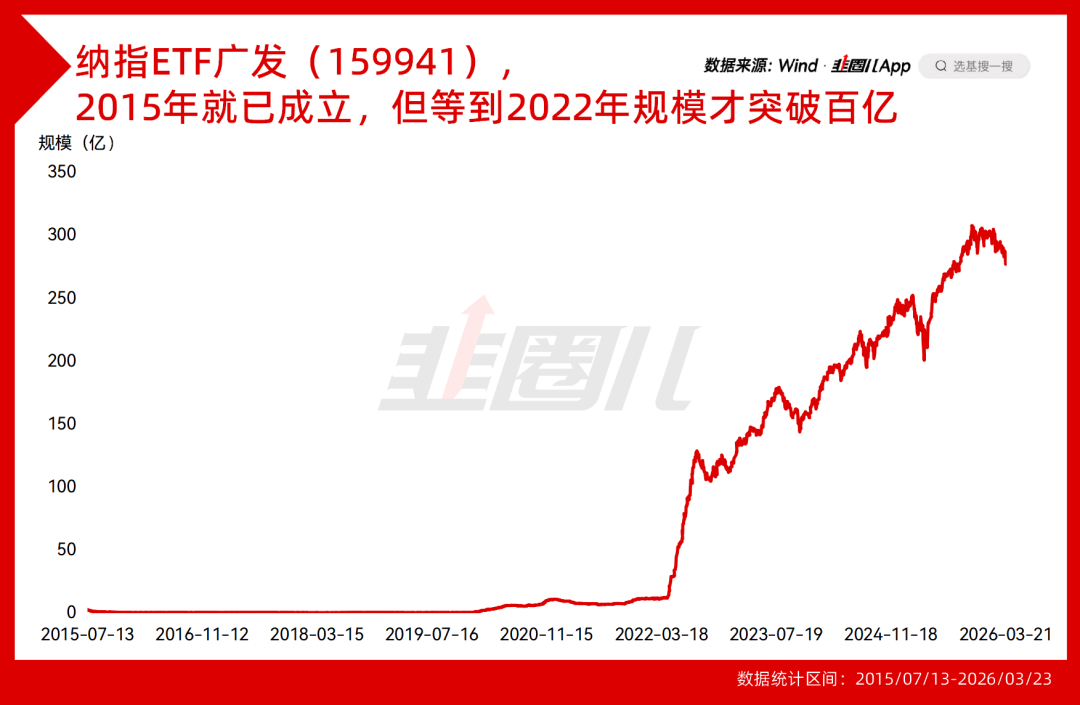

2015年6月,沪指来到5000点,很多资金涌向中小创方向。

而广发基金,却在这个时候,发行了一只当时很小众、甚至有点“不合时宜”的ETF。

募集规模2亿左右,和当时动辄百亿的热门基相比,画风完全不在一个次元。

此后的6年里,这只产品一直籍籍无名,甚至曾在清盘边缘反复挣扎,在沉默中度过了漫长岁月。

直到2022年后,它才终于被投资者看见,并获得认可。

这个产品,就是纳指ETF广发(159941)。

跨境投资、美股配置、纳斯达克……这些词在今天已然深入人心,但对2015年的国内投资者,甚至对2022年之前的投资者来说,那还是一个比较遥远的概念。

但在当时,广发基金的判断是:总有一天,投资者需要一个工具,去配置海外的头部科技公司,和实体企业一同走向全球。

十年后,在美国科技股走出长牛行情、美元资产配置需求爆发的背景下,纳指ETF成了不少人跨境配置的首选,纳指ETF广发(159941),成立至今10年有余,年化回报率16.11%。规模已近300亿,全市场同类第1。

十年,是一个预判从孤独变成共识,所需要的时间。广发也用领先于市场的洞察力,走完了这段路。

落子港股,在情绪冰点时

2022年7月,港股创新药指数从高点回落,股价几乎回到2019年的原点。

彼时,港股已经跌了近两年,外资撤离,本地资金也在观望。整个市场对港股医药的悲观情绪,几乎到了冰点。没有人愿意在那个时候谈港股,更别提港股创新药。

但广发基金看到的是,中国创新药产业的比较优势正在建立。

这类资产在A股找不到替代品,因为港股才是中国创新药企的集聚地。

那些代表中国最前沿技术的Biotech公司,它们的技术代际、管线质量和全球化视野,和A股的创新药公司不在一个量级。

极端悲观制造了定价错误,定价错误创造了布局良机。

2022年7月,广发基金成立了港股创新药ETF广发(513120),这是全市场第一只聚焦港股上市创新药企业的ETF。

到了2025年,随着BD交易井喷,港股创新药等来了价值发现。这只产品,单年度回报达到66.65%,多个交易日单日成交额超百亿,顺势成为港股创新药方向规模最大的ETF。

2023年11月,广发基金再次落子。

当时,港股通非银指数已连跌三年,逼近历史新低,市场的悲观程度不亚于创新药。

于是,广发基金推出了港股通非银ETF广发(513750),这是全市场唯一跟踪中证港股通非银行金融主题指数的产品,一个保险占比很高的ETF。

广发基金认为,港股保险公司的价值被系统性地低估了。

保险是一个现金流相对稳定、资产质量高的行业,由于周期原因,市场的悲观暂时掩盖了这批资产的价值,但并没有改变它们的本质。

这个判断随后被市场验证。

2024~2025年,这只ETF单年度分别实现26.95%、45.82%的收益。尤其在2025年,诸多头部险企因在红利方向的仓位,收获了业绩与估值的双击。这只ETF成了投资者介入港股险企纯度最高的标的之一,单年度规模增长超200亿。

市场用资金投票,验证了广发基金的判断,比任何研报都诚实。

2024年底,广发基金在港股续下一筹。

港股通汽车ETF广发(520600),聚焦港股上市的国产新能源整车公司。彼时,新能源汽车行业的叙事已经完成了一次根本性转变——从“能不能活”变成了“谁能走向世界”。

中国新势力车企的全球化进程正在加速。这批公司的故事,已经不单是中国市场的故事,而是全球汽车产业重构、走向智能化延伸的故事。这批公司同样集中在港股。

广发认为,下一个十年的汽车故事,要在港股里找。

几次布局,都在对应指数的历史低位附近。

广发基金在港股冷清的时候,看见了别人还没看见的价值。如今,广发基金已经拥有了相当全面的跨境ETF产品线,百亿级ETF有5只。

布局A股,在共识未至时

如果说港股的布局是对市场情绪的逆向判断,广发基金在A股产业链上的布局,则更像是对产业演进节奏的前瞻埋伏。

2021年末,光伏和新能源车正处巅峰,资金蜂拥而入,相关ETF规模一路飙升。

广发基金在这个节点,却布局了电力ETF广发(159611),跟踪的是水电、火电、核电这些传统电力资产。

这是一个“反直觉”的选择。

在新能源狂热之年,去做一只传统电力ETF?2021年,全国超20个省份相继限电,煤炭价格同比翻倍,火电企业发一度电亏一毛钱。

当时市场的目光全被光伏和新能源车吸引,几乎没人讨论这场电荒背后更深的结构性矛盾:中国的电力需求增速远超供给弹性,传统电力基础设施的稀缺性被系统性低估。

而广发基金判断,能耗双控、煤电价格改革、新型电力系统建设……这些政策信号叠加在一起,指向同一个结论:传统电力资产将从被嫌弃的配角,变成新能源时代不可或缺的压舱石。

如今我们知道,这些看起来并不性感的资产,在AI时代的算力需求引爆后,又成为了稀缺的现金奶牛。

2024年8月,A股跌到最后一浪的谷底,市场人气低迷。广发基金在这个时候布局了粮食ETF广发(159587)。

那时没有人在谈论粮食,也没有人预见到后来地缘对峙、通胀传导会让粮食、化肥成为涨价链的焦点。

这两次布局,体现的是广发基金在产业链投资上的核心思路:不是右侧追逐风口,而是在产业逻辑成立、但市场共识尚未形成的窗口期,提前把工具备好。

我们知道A股历次牛市都以成长为主角,因为产业叙事更性感,股价弹性更大。

相比之下,中上游的大蓝筹,比如石油、煤炭、钢铁、电力、化工等,因为资产重,生意模式难懂,长期被市场当作配角,不是聚光灯的焦点。

但今年,这些重资产、换代难的行业,有了一个新名字——HALO资产(Heavy Assets, Low Obsolescence,重资产、低淘汰率)。

市场突然发现,在AI颠覆一切的背景下,无法被轻易替代的实物资产,反而成了最稀缺的护城河。

我们沿着电力、粮食往前追溯,发现广发基金早在2015年就开始布局上游材料、能源,再到2021年布局稀有金属。

在HALO资产这个方向上,广发基金的布局,比这个名词的出现,早了整整十年。

谁说ETF是纯贝塔工具?指数产品的设计、布局,以及发行时间的选择,背后其实凝结了阿尔法: 在风起之前,先把风筝扎好,在冷门处落子。

对产业和指数的深度研究,构成了广发基金的底气,这才有了后来一次次在市场还没关注到的地方,提前备好工具的故事。

相信指数,在无人问津处

广发基金进入指数领域,是2008年。

那一年,公募基金行业第一次经历熊市洗礼,少有人谈论指数投资的未来。

而广发基金,却在这一年悄悄埋下了种子。

正因为进得早,广发基金经历了一轮又一轮牛熊周期。

2009年的反弹,2010年的分化,2013年创业板的崛起,2014年至2015年的牛熊狂欢,2016年至2018年价值股的修复,2019年至2021年科技成长的全面爆发,2022年至2023年的震荡回调……

2014年,广发基金做了一个在当时看来不起眼、后来被逐步验证的探索:推出指数C计划,首创免申购费和销售服务费的先河。

这个产品设计让投资者能以极低成本切换,也为后来的投顾轮动策略提供了基础。

对于广发基金而言,指数业务的意义不止于跟踪市场,更在于理解投资者需要什么样的工具,以及如何让这些工具被更多人使用。

超17年的积累,使其在一次次周期中,将工具逐步配置在需求尚未被充分认识的方向上。与此同时,广发基金也在持续推动指数知识的普及,让更多人看懂、用好指数基金。

面向普通投资者,“指数攻略”投教专区活用动画、漫画、手账等形式拆解复杂知识,线上直播与线下讲座联动输出。2025年一年,投教内容近百期,曝光超4000万次。

面向专业机构,指数投研团队提供大类资产轮动、量化策略等专业化路演服务,深度匹配客户精细化的配置需求。

广发基金还开发了“木棉花”客户服务平台小程序,围绕投顾“投前—投中—投后”全链条设计,将广发指数的价值触达终端投资者。

产品、服务与投资者由此形成了联动。广发基金相信,懂指数的人多了,相信指数、投资指数的人,才会更多。

等待,然后被验证

每一次逆向布局,都意味着要经历市场冷落的煎熬期。

但在这些布局中,广发基金没有把等待当成代价,而是把等待当成预判逐步被验证的过程。

今天的很多数字,也在陆续验证广发的预判:

截至2026年3月20日,广发ETF跨境规模超1100亿元,5只百亿级跨境产品,百亿级跨境ETF数量行业第一。

纳指ETF规模近300亿,全市场同类第一;75只ETF,其中10只产品规模破百亿,23只超过30亿元……

明天起,「ETF广发」,正式出现在广发基金旗下每只ETF的简称里。

这背后,是超17年的指数投资经历,是愿意在市场还没看见的地方,提前备好工具、并为此耐心等待的广发基金。

风险提示:

A20260319000551 本文内容不构成投资建议,短期涨跌不预示未来,市场有风险,投资需谨慎。

文中如涉基金名称、指数名称等,仅为市场现象或案例描述,不能作为投资决策的参考因素,亦不构成任何投资建议。投资人务必详阅证券、基金合同等法律文件,并充分了解产品风险收益特征和自身风险承受能力之后再做选择。基金有风险,投资须谨慎。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号