绿控传动IPO更新,业绩稳定增长,2025年营收破33亿元,货车电驱动系统贡献主要增量。

苏州绿控传动科技股份有限公司(以下简称“绿控传动”)作为专精特新“小巨人”及国家制造业单项冠军企业,近日在IPO进程中取得新进展,公司更新招股书并披露2025年业绩。 报告期内,公司营收与净利实现大幅增长,2025年营收突破33亿元、归母净利润突破1.5亿元,货车电驱动系统贡献主要增量。然而,公司在关键期面临商标侵权及不正当竞争等知识产权纠纷。与此同时,伴随业务扩张,公司应收账款与存货规模亦同步激增,引发市场对其IPO审核的关注。

综合毛利率先升后降

绿控传动是国内新能源商用车电驱动系统的领军企业之一,主营产品为新能源商用车电驱动系统,主要用于纯电动、混合动力和燃料电池商用车以及非道路移动机械领域。 报告期内(2023年、2024年、2025年),公司分别实现营业收入7.70亿元、13.28亿元及33.54亿元,归母净利润-1233.38万元、4804.27万元、15316.17万元。就数据表现看,公司近两年营收和净利润均保持着持续增长态势。

在收入构成上,绿控传动的收入主要来自于货车电驱动系统,报告期内相关收入占比分别达到75.83%、73.31%和84.73%, 而来自客车的收入,2023年和2024年的占比虽然还在8%以上,但到了2025年已下滑至3.08%。

绿控传动目前还存在未弥补亏损,截至2025年末,绿控传动未分配利润为-1.18亿元。 对此,绿控传动在招股书中表示:“预计发行人未分配利润转正时间存在不确定性,导致发行人存在一定时间内无法进行现金分红或其他利润分配的风险。”

表1:主营业务收入构成情况(单位:万元)

来源:招股书

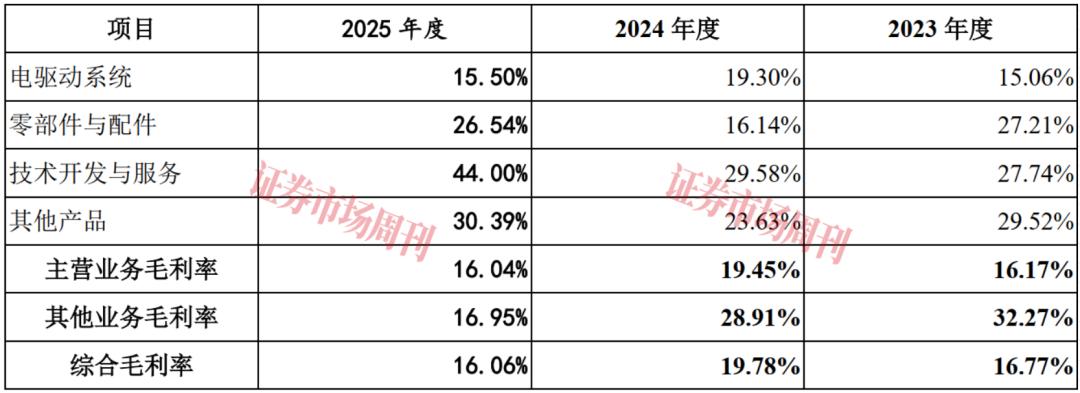

招股书披露,绿控传动报告期内综合毛利率分别为16.77%、19.78%和16.06%,呈先升后降趋势。 在细分项目上,收入占比最高的电驱动系统是对公司综合毛利率影响最大的业务,该业务2024年毛利率高达19.3%。2025年,随着电驱动系统毛利率回落至15.5%,绿控传动的综合毛利率也由2024年的19.78%回落至2025年的16.06%。

表2:综合毛利率及主要产品毛利率变化情况

来源:招股书

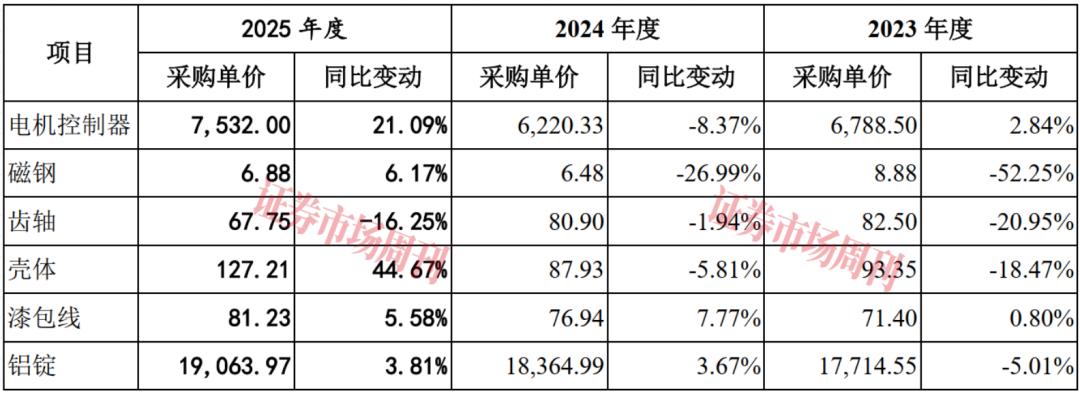

事实上,绿控传动毛利率之所以出现波动,与公司相关产品材料成本的变化有着直接关系,原因就在于直接材料占主营业务成本比例高达八成左右。2025年,在核心原材料采购价格大多出现上涨的背景下,公司毛利率出现明显下跌。

绿控传动生产所需的直接材料主要包括电机控制器、磁钢、齿轴、壳体、漆包线、硅钢等。其中,电机控制器的采购单价在2025年同比上涨21.09%,磁钢的采购单价同比上涨6.17%,壳体采购单价同比上涨44.67%。整体上,公司所披露的6种原材料,只有齿轴采购单价下降了16.25%。

一边是原材料成本在2025年普遍上涨,而另一边是绿控传动核心产品电驱动系统的平均销售单价在2025年出现了下降。据招股书,绿控传动2024年的平均销售单价还为2.74万元/套,而到了2025年已降为2.63万元/套。

绿控传动在招股书中提示:“未来若公司产品生产原材料价格显著变化,或因客户要求及市场环境变化导致产品销售价格波动较大且公司无法优化生产成本,公司综合毛利率仍可能会产生较大波动,对公司未来业绩的稳定性带来不利影响。”

表3:主要原材料采购单价及同比变动情况

(单位:元/个,元/台,元/片,元/吨)

来源:招股书

应收账款和存款规模持续增长

报告期内,绿控传动营收增速表现喜人,但伴随营收规模的增长,其应收账款和存货规模也出现明显提升。

据招股书披露,报告期各期末,绿控传动的应收账款余额分别为4.58亿元、5.83亿元和16.15亿元,占营业收入比例分别为59.42%、43.90%和48.16%。 其中在2024年和2025年,公司应收账款余额分别同比增加了27.31%和177.10%。随着应收账款的快速增长,绿控传动应收账款坏账准备计提金额也在提升,由2023年的5378.17万元提升至2024年的6465.43万元和2025年的13053.52万元。

绿控传动表示,公司应收账款期末余额较大、周转率较低,对公司资金占用较大。报告期内,部分客户未按照约定进行回款,公司对相应应收账款单项计提了坏账准备。

表4:应收账款及坏账准备计提情况(单位:万元)

数据来源:报告书

对于绿控传动大量增加的应收账款,交易所在首轮问询中也要求公司结合各期末应收账款期后回款情况、逾期情况及原因,分析发行人坏账准备计提充分性,是否存在应单项计提坏账准备但未计提的情形。

根据绿控传动问询函答复中披露的信息显示,2022年、2023年、2024年和2025年1-6月(问询函报告期与新版招股书不同),其应收账款出现的逾期金额分别为1.77亿元、2.06亿元、3.08亿元和3.66亿元,伴随应收账款增加,逾期金额也在增加。对于逾期原因,公司表示,服务的客户以大集团客户为主,从资金申请到最终付款存在诸多环节,或者受客户自身资金预算安排的影响,导致部分款项在合同约定信用期后延迟支付;少部分客户经营异常、破产重组等因素,导致款项长期无法收回,公司已对这部分客户应收账款单项计提坏账准备。

绿控传动在招股书中表示:“随着公司收入规模的增长,公司应收账款金额增长较快,对公司的资金占用也将进一步增加,可能造成公司流动资金紧张。另外,随着应收账款的增加,若未来部分客户财务状况出现恶化,或者经营情况、商业信用发生重大不利变化,公司应收账款产生坏账的可能性将增加,从而对公司的资金周转和正常经营造成不利影响。”

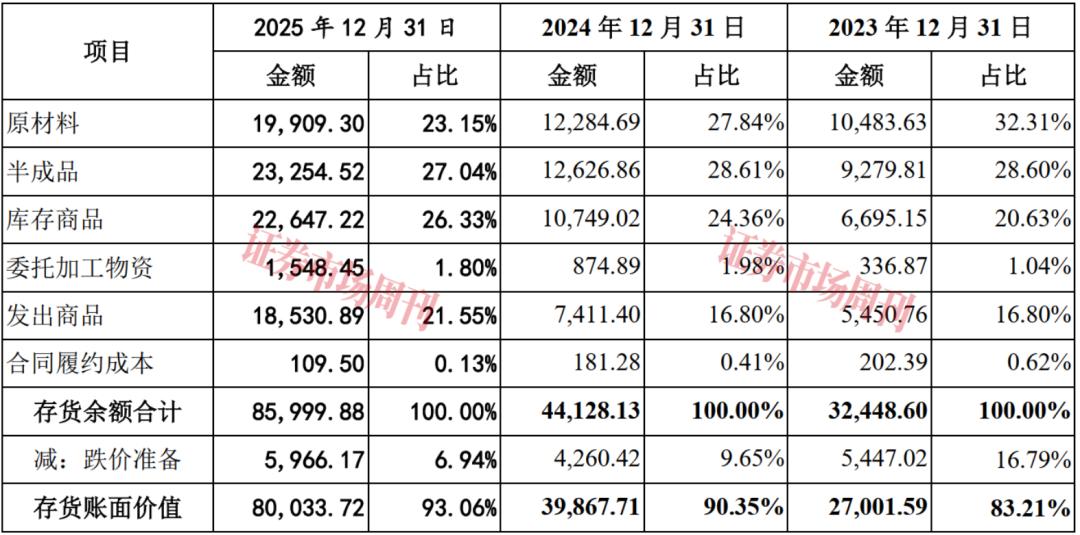

存货方面,绿控传动报告期内的存货余额分别为3.24亿元、4.41亿元和8.60亿元,其中2024年和2025年存货余额分别同比增长了35.99%和94.89%。存货的增加,导致公司在报告期各期末计提的存货跌价准备分别为5447.02万元、4260.42万元和5966.17万元,占当期存货账面余额的比例分别为16.79%、9.65%和6.94%。

对于大量存货的存在,绿控传动在招股书中坦言:“报告期末,公司存货金额较高,对公司资金占用较大。随着公司收入规模的增长,公司存货金额也将增长,对公司的资金占用也将进一步增加,可能造成公司流动资金紧张。另一方面,存货金额较大将造成公司对原材料价格涨跌的反应滞后,对公司经营造成不利影响。存货金额的增大,可能导致存货跌价风险提高,将对公司经营业绩产生不利影响。”

表5:存货的构成情况(单位:万元)

来源:招股书

经营性现金流承压

报告期各期末,绿控传动的货币资金分别为5010.82万元、10967.17万元和27578.42万元。其中2024年末和2025年末,公司货币资金余额分别增加5956.35万元和16611.25万元。对此,绿控传动表示,主要系通过股权融资取得了一定现金流入以及短期借款的增加。

招股书披露,报告期内,绿控传动经营活动产生的现金流量净额分别为519.91万元、-18457.18万元和-17492.01万元,报告期内经营活动产生的现金流量净额合计金额为-35429.28万元。 对此,公司表示:“如果未来公司收入规模不足、持续亏损、客户回款速度放缓、对供应商付款速度加快、研发与销售费用投入持续增加等,均可能导致公司经营活动产生的现金流量持续为负,致使公司存在营运资金紧张的风险。”

为满足业务发展所需的流动资金缺口,报告期内,绿控传动短期借款金额分别为4.20亿元、5.79亿元和7.90亿元,短期借款规模持续增加。其中2024年和2025年,绿控传动的短期借款金额分别比上期增加了1.59亿元和2.11亿元。因大量借款的增加,也使得绿控传动资产负债率(母公司)持续提升,由2023年末的68.64%提升至2025年末的81.84%。

研发投入持续加大

费用率随营收扩张回落

在研发方面,绿控传动表示:“公司高度重视技术创新,实行自主创新的研发模式。”并构建了“三位一体”的研发体系,其中包括前瞻性的模块化新产品研发、存量产品技术改造和关键技术迭代升级。

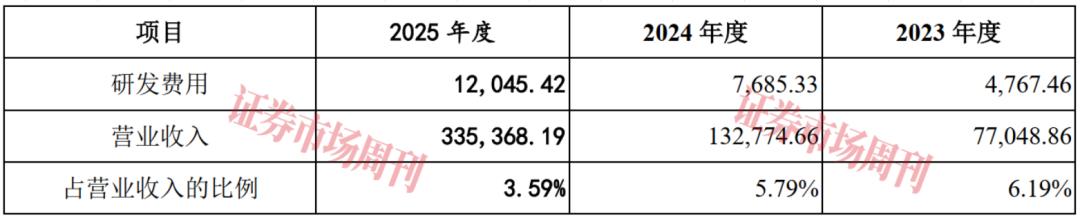

实际上,2023年至2025年,绿控传动的研发费用分别为4767.46万元、7685.33万元和12045.42万元,占营业收入比例分别为6.19%、5.79%和3.59%,研发费用率呈逐年下降趋势。统计数据显示,公司最近三年累计研发投入为24498.21万元,占累计营业收入的比重约为4.49%。

据招股书披露的同行业对比数据,绿控传动2024年研发费用率要低于可比公司精进电动、巨一科技和方正电机,略高于大洋电机、朗高科技和联合动力。

表6:研发费用率情况(单位:万元)

来源:招股书

研发团队方面,绿控传动表示,公司始终重视研发人才的培养和队伍建设,不断提升和强化研发团队实力。 招股书披露,2024年末,公司研发人员数量为199人,研发人员占比为30.95%;2025年末,研发人员为304人,相比2024年增加105人,研发人员数量占当期末员工总数的比例为15.18%。 以2024年数据进行对比(多家同业同比公司目前尚未披露2025年数据),可比公司中只有朗高科技的研发人员为81人,低于绿控传动,余下的公司研发人员数量均超过绿控传动,其中大洋电机和联合动力的研发人员均超过千人。

在研发成果方面,据绿控传动披露,截至2025年12月31日,公司及其下属子公司拥有352项境内授权专利,其中发明专利58项,相比2024年增加了2项,此外还有实用新型专利268 项、外观设计专利26项、软件著作权40项。

因同行业公司尚未披露2025年数据,以2024年数据作为参考,截至2024年末,在发明专利数量方面,精进电动有237项,巨一科技有370项,而大洋电机则多达704项,联合动力也有98项。几家同行业可比公司中,仅方正电机和朗高科技的发明专利数量低于绿控传动。

表7:同行业可比公司核心竞争力情况

来源:招股书

面临知识产权争议

绿控传动在招股书中表示:“公司在从事研发与生产业务时,可能存在侵犯第三方知识 产 权的风险,如未来公司在相关知识产权纠纷中被司法机关认定为侵权并承担相应的赔偿责任或相关主张未获得知识产权主管部门的支持,可能对公司经营和业绩造成不利影响。”然而在今年年初,公司面临知识产权争议。

表8:被同行实名举报情况

来源:证监会网站

今年1月份,陕西法士特齿轮有限责任公司(以下简称“法士特”)向中国证监会实名举报,认为绿控传动存在商标侵权和不正当竞争行为。

公开资料显示,法士特成立于2001年,是汽车零部件行业具有一定影响力的企业,汽车变速箱是其重要产品之一。 法士特在给中国证监会的举报函中指出,公司发现市场上有多款绿控传动生产、销售的变速箱产品在外观、结构、用途甚至产品编号规则上与其相关产品高度雷同。 尤其该变速箱中使用的拨叉和二轴两款部件,均属于举报人自主研发的专有技术并直接印有举报人“FAST”注册商标和完全一致的序列编码。法士特认为绿控传动未经许可,违法使用商标并对外销售,依法构成商标侵权,并存在使业内客户产生混淆的行为。

此外,法士特还在举报函中表示,涉案拨叉及生产工艺等属于其严格保密的技术信息,仅通过订立保密协议的独家供应商按图纸等技术资料生产制造,定向销售给公司,公司在内部以保密邮箱等方式控制该技术信息的传输,但绿控传动却已经获取并对外销售该拨叉成品。因此,法士特认为,该项属于商业秘密的技术信息被绿控传动不合法地获得,且以明显低于法士特的价格在对外销售、抢占市场,涉嫌构成不正当竞争。

今年2月,法士特在给中国证监会提交的情况说明中指出,基于公司8DS260A变速器总成实物拆解结果以及设计图纸尺寸要求,对绿控传动J8S260A变速器总成进行拆解,经对比分析后,公司认为,绿控传动J8S260A产品全方位与法士特8DS260A在整体参数比较、核心结构、几乎全部零件设计、功能实现存在高度一致性,其设计特征的重合度已远超合理设计空间的范围,且差异仅为壳体外观筋条略有调整、常规的优化或齿轮材料的选择等非功能性差异,并且法士特8DS260A于2017年进入市场,绿控传动J8S260A于2023年进入市场,法士特8DS260A产品更早量产,因此绿控传动J8S260A存在高度抄袭嫌疑。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号