2022到2024年漫长的三年,成长股仿佛被按下了静音键,曾经被市场追捧的高景气赛道,经历了漫长的估值消化与逻辑质疑。一直秉承成长风格的东方红资产管理的基金经理刘辉,在逆风期开展了一场对自身投资方法论的持续思考,实现了成长投资理念的全面升华:从单一成长驱动,到实现与价值投资的完美融合;从专注发掘优质标的,到投资逻辑中加入自上而下的宏观判断;从聚焦少数行业到适度的组合分散,尽量降低组合的波动。

而今,刘辉带来了一只成长风格新基金——东方红成长先锋混合基金(A/C:021779/021780),4月7日至20日发行,将运用其完善的成长投资理念,力争把握优质标的长期成长机遇。(发行时间以管理人公告为准)

成长投资融入价值与宏观判断

刘辉是一位投研经验丰富的老将,2006年就进入证券行业,从事汽车、机械、电力设备新能源等行业研究。2009年进入基金公司继续研究工作,2011年成为基金经理。刘辉是一位穿越了多轮逆风期的成长型基金经理,每一轮逆风期,都成为了他重新审视和进化投资框架的契机:从最初纯粹的景气成长,到今天“成长+价值”的结合模式,再到加入自上而下的宏观判断。

在刘辉的投资管理历程中,过去三年的逆风期是一场淬炼。“其实我是相对较早意识到,单一的成长投资模式其实存在较大的缺陷:波动大,抗风险能力相对比较弱。2022-2024年,成长投资面临着市场主流群体悲观情绪带来的负面影响,体现为估值压缩。但其实中国经济的韧性很强。”刘辉在这期间,坚持持有自己所看好的成长型股票。

“如果是我看好并确认的具有长期成长性的优秀公司,只是因为阶段性原因下跌,我并不会轻易卖掉。”刘辉认为,价值投资的本源就是分享公司成长所带来的回报,成长投资最终一定是有效的。比如,他长期持有一只与摩托车相关的股票,看好公司的技术实力与未来的国际化路线。尽管面临很多人的质疑,他还是不断地和公司沟通对接,持续地做行业研究和公司研究,坚持拿住了这只股票。后来当公司多次证明自身实力后,股价实现了大幅回升。

经历深度的思考和摸索,而今刘辉的成长投资框架中,不仅包含锐利的选股眼光,更是一套愈发沉静有力的投资哲学。他总结出一套更有效的成长投资模式:一是把成长属性和价值属性结合起来,二是加入自上而下的宏观判断。

成长属性和价值属性相结合模式,虽然不能完全避免成长股在逆风期的波动,但能在一定程度上平抑波动。因为当标的有价值支撑时,即便市场情绪低迷、处于不利环境,大家也能看到公司的内在价值,不会无底线恐慌。

“很多成长股只是昙花一现,核心原因在于它们大多是景气投资的产物——景气投资更多是基于行业配置,并没有穿透到投资标的的底层去审视核心价值。一旦行业景气度褪去,这些标的就失去了支撑。”刘辉认为,没有哪个行业能一直保持高景气,但在行业逆风期,真正有壁垒、内在价值稳定的公司跌幅会远小于行业平均,这就是价值对于成长的意义,能够在逆风时提供更强的韧性。

刘辉表示,投资中会坚持成长与价值相结合的模式,但这个价值必须建立在成长的基础上。这里的价值并不是极度被低估的价值,而是结合多方面因素综合判断的价值,比如公司有没有壁垒、有没有核心竞争力……更为重要的是能不能用这些标准,去验证标的是否具有长期成长性。“有了这些价值支撑,当市场短期、甚至中期不认同的时候,我会更有底气去坚持,这就是价值结合成长的意义。”

成长投资中加入自上而下的宏观判断,也可以在逆风期帮助降低组合的波动。刘辉认为,过去很多年里成长风格基金经理不太在意宏观层面的判断,是因为当时全球环境比较平稳,中国经济也一直发展快速,基金经理只需要安心选股,找到景气行业里的优秀公司。近几年全球经济环境的巨变,细分行业与个股的趋势很难与宏观大势对抗,也很难与集体性情绪对抗。成长投资最大的风险不是选错了公司,而是在宏观的逆风中,即便选对了公司也无法兑现收益。

“因此,我在成长投资中加入自上而下的宏观判断,减少逆风期的波动,才能让投资者真正拿得住成长型产品,等到属于成长股的顺风期。”刘辉说。

成长投资的核心是未来的潜力

经历二十年的投研生涯,成长投资已经成为刘辉的信仰,但成长投资的难点在于真正的成长本身就是极度稀缺的。

尽管如此,刘辉依然坚持成长投资,因为当一家公司真正能够从小长大时,带来的投资回报是惊人的。为了深入了解全球科技成长方向,2017年刘辉曾经去硅谷调研了一家科技公司,当时这家公司并不被投资者所关注,产品主要用于游戏显卡。今天,这家公司已经成为了市值超4万亿美金的巨头,股价在短短几年实现了10倍涨幅。

“十年前,其实没有多少人能看到它的潜力。如果投资人真的有这样的判断力,对产品、对公司的认知真的达到了很高的高度,成长股可预见的远期回报是远远超过价值股的。”刘辉表示,价值股、红利股与真正的成长股比起来,收益差距还是很大的。真正的成长股,在业绩爆发期可能实现数倍涨幅,而红利股远远没有这种回报程度。

由于坚定地看好AI,刘辉也重仓了某光通信龙头,随着公司的业绩翻倍增长,在股价上涨的过程中,估值反而变得越来越便宜。基于对公司深度的认知,成长投资为他贡献了很好的收益。

“成长真的很有魅力,这种魅力让我即便经历诸多坎坷,也依然坚定。成长投资本质上也是价值投资的一种延伸,只是它的价值体现在未来,而不是当下。”经历市场数轮风格转换,刘辉对成长投资理解更深刻也更加坚定。他认为,成长投资的核心在于——投的是未来,是公司未来的成长潜力,而不是当下的价值。这就是成长投资和价值投资的区别:价值投资看当下,成长投资看未来。为了更好地解释这种理念,他以美股某互联网科技龙头进行举例,该公司很多年都没有正的现金流回报,也没有净利润,但而今市值达到了几万亿美金,如果当时用单纯的价值投资标准去审视它,根本就不可能买入它。

经过这些年的沉淀,刘辉更加坚定了自己的选择——坚持成长加价值的模式,不盲目、不妥协,跟着自己的内心走。在一家公司成长的过程中,会面临诸多不确定性,他将价值的思维引入成长的框架,是用更高的确定性来过滤公司的成长风险,用价值的尺子来度量成长的真伪。

看好AI和新能源的产业发展

资本市场热点频出,成长投资的方向选择非常重要。在未来产业方向的选择上,刘辉依然坚定地看好AI以及新能源。

从成长性角度,刘辉认为AI肯定是居前的。当然,他也清楚,AI投资不会一帆风顺。在市场上充斥着AI泡沫论之时,他对所谓“泡沫”有自己的见解。

“我认为泡沫是中性且美丽的,在不同场景赋予不同感情色彩,我们只是需要规避泡沫过大时的风险。”在刘辉看来,只有产生一定的泡沫,才能带来大级别的产业趋势。比如,多年前很多人说光伏行业是泡沫,但光伏正是从一个小泡沫逐步发展成今天中国最牛的产业之一,并诞生了上千亿市值的公司。

今天,有些人把AI类比2000年的互联网泡沫,而刘辉觉得正是由于当年的泡沫,才带来了之后互联网产业二十几年的广泛应用和蓬勃发展。没有泡沫,产业是无法发展起来的。而在AI领域,刘辉认为,至今连通用型人工智能都还没有出来,泡沫即使要破至少还需要很长一段时间。中美作为全世界两大科技强国,都在大量投入人工智能。

在AI的产业链中,刘辉最看好的方向是光通信。他的逻辑很清晰,人工智能的本质就是要变得更聪明,这样才能从聊天的Agent进化到通用型人工智能。人脑变得更聪明,依靠的是神经元之间的连接越来越多。对于AI的"大脑"来说,光模块和光通信就是实现连接的核心组件。AI要变得更智能,连接就要越来越多、越来越密,也就需要更多的光模块。“我不信未来AI会停止变得更聪明,所以光通信的增长就不会停。”刘辉说。

在新能源方向,刘辉认为,此次中东地缘冲突,中国其实给全世界打了个样板——在面临石油危机冲击的情况下,如何通过新能源应对能源安全问题。相信欧洲、东南亚等地区,都会大力发展新能源发电,比如光伏发电、风力发电。地缘冲突结束后,替代能源的发展趋势也会一直延续,这是全球能源结构的调整。

从聚焦成长到融入价值,再到俯瞰宏观,刘辉的成长投资框架完成了一次次迭代升级:用价值锚定安全边际,用宏观判断市场主流情绪,用成长寻找行业和个股的阿尔法。刘辉用这套“成长投资”方法论,正试图为投资者描绘一条更平滑、更持久的成长曲线。市场永远在变,但一位始终谦逊向学的基金经理,以及他所构建的不断完善、自我迭代的投资框架,或许就是我们面对不确定未来时,最大的确定性。

注:以上内容仅供参考,为基金经理根据当前时点的判断,不必然成为该产品未来的投资方向,不代表任何投资建议或投资推荐。

东方红成长先锋混合基金

(A/C:021779/021780)

4月7日-4月20日发行

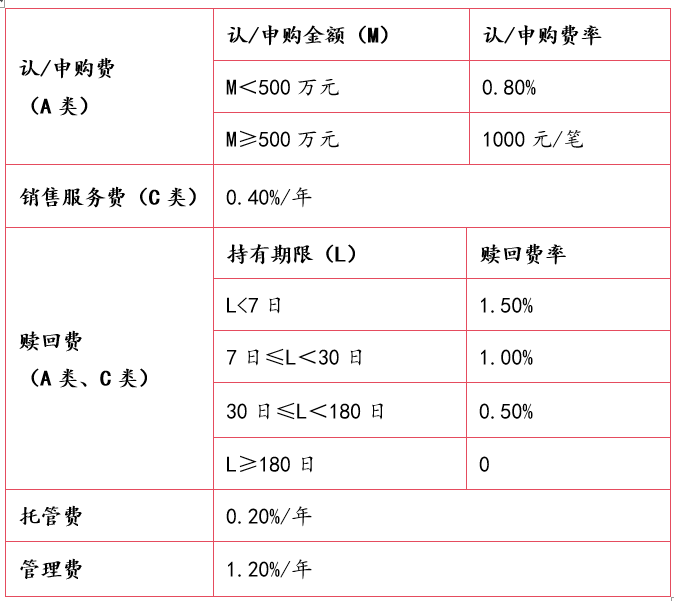

注1:东方红成长先锋混合基金费率:

上表认购费及申购费适用于投资者通过其他销售机构认购、申购本基金A类基金份额。通过直销机构认购、申购本基金A类基金份额的不收取认购费、申购费。C类基金份额不收取认购费、申购费。对于投资者通过直销机构认购/申购/转换转入的C类基金份额计提的销售服务费,或者通过其他销售机构认购/申购/转换转入且持续持有期限超过一年的C类基金份额在持有超过一年后继续计提的销售服务费,将在投资者赎回、转换转出相应基金份额或基金合同终止时随赎回款(或转出款或清算款)一并返还给投资者。

风险提示:东方红成长先锋混合基金是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种(债券回购、股指期货、国债期货、股票期权、信用衍生品、资产支持证券、科创板股票、北交所股票、港股通标的股票、存托凭证、参与融资业务)的风险、法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险以及其他风险。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。管理人不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎,请认真阅读基金合同、招募说明书、基金产品资料概要及前述文件更新内容。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资和兑付责任。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号