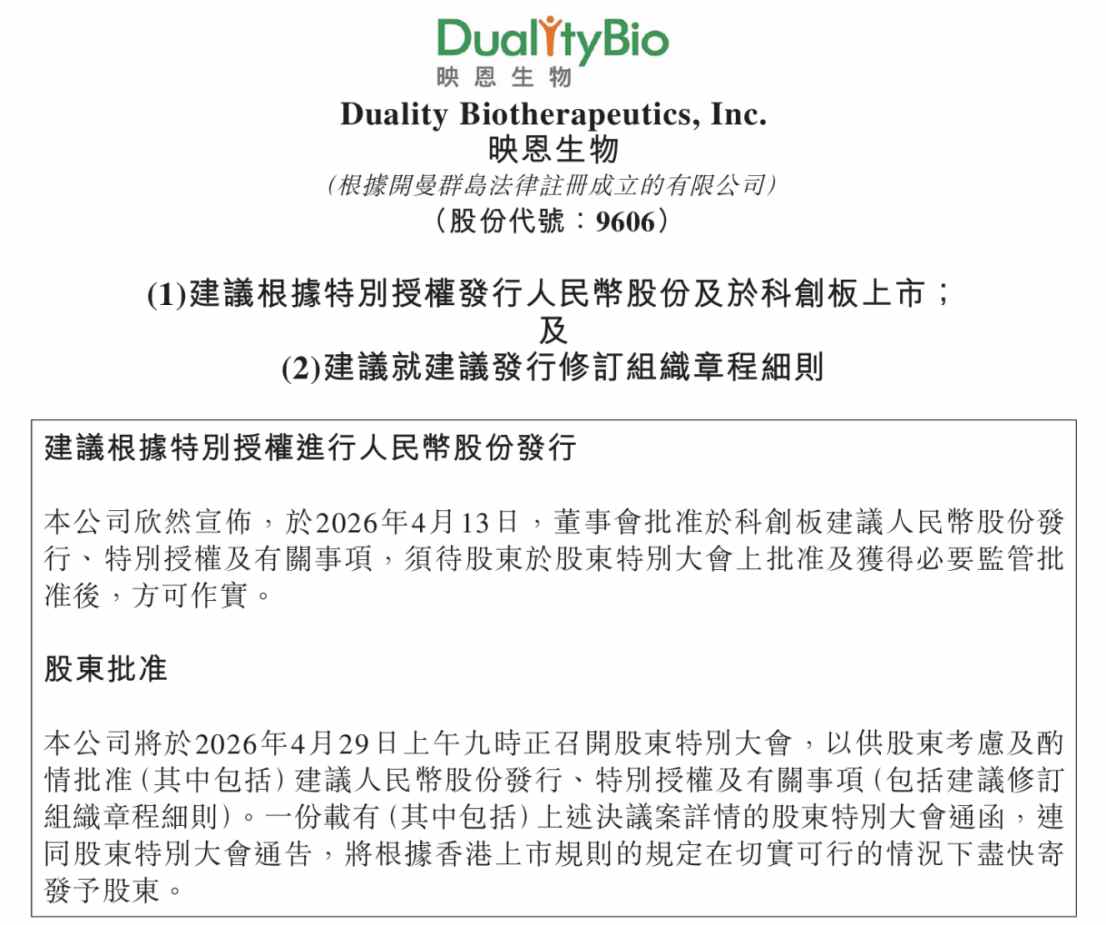

4 月 13 日晚,ADC 龙头企业映恩生物 - B (09606) 发布公告宣布:董事会批准了发行人民币股份并在科创板上市的计划。公司拟发行不超过 1577.92 万股人民币股份,占发行后总股本的 15%,募集资金将主要用于新药研发及补充营运资金。

根据公告,公司现已拿到港交所正式通函,股东特别大会也定档于今年 4 月 29 日,意味着公司 “回 A” 进程正稳步推进。

智通财经 APP 了解到,作为继港交所之后新兴的生物医药蓝海,自科创板开板以来,凭借显著的产业聚集效应、更优质的公司质地以及更有利的估值水平,不断吸引越来越多的生物医药企上市,为港股各龙头企业 “回 A” 提供了更为坚实的政策支撑和广阔的发展空间。

对于映恩生物而言,自 2025 年 6 月成功实现港股上市后,此次拟申报科创板上市意味着公司正积极锚向 “H+A” 双资本平台布局,以进一步拓宽企业融资渠道、支持在研管线的临床推进及技术平台建设。

近年来,技术驱动、需求爆发、政策支持三大抓手推动 ADC 药物广受市场追捧,作为引领全球范围 ADC 创新方向以及 IO2.0+ADC 最前沿进展的龙头企业,映恩生物的资本动作进展无疑将引发业界和市场的双重关注。

“H+A” 双向布局深化公司价值

近年来,在众多 A 股企业 “南下” 赴港的同时,也有越来越多企业选择 “港股打底、A 股冲刺” 的路径。据统计,仅在近期便有约 10 家港股企业明确提交 A 股 IPO 申请或启动上市辅导,覆盖生物医药、高端制造等多个硬科技领域。

对于企业而言,加速 “H+A” 双向融资平台布局优势明显:港股市场的优势在于能够助力企业充分对接国际资本、支持企业出海和全球化并购;而 A 股市场的优势则在于 A 股流动性与估值更具吸引力,对硬科技、生物医药等赛道溢价明显。

据智通财经 APP 了解,A 股是‘机构 + 散户’双轮驱动,整体成交活跃度、流动性溢价显著高于港股。Wind 数据显示,在科技、医药、新能源等本土赛道,A 股估值通常比港股高出 30%-60%。在生物医药赛道,“A+H” 两地上市的生物技术企业的 A 股估值较港股的溢价中位数超 60%。

例如,去年 12 月登陆科创板的百奥赛图,近日 A 股股价一度较发行价上涨超 2 倍,较港股溢价近 90%; 另一家 “A+H” 两地上市的生物技术企业康希诺的 A 股股价则较其港股股价溢价超过了 135%。

这种溢价差异,反映了 A 股市场对中国创新药企未来高成长性的预期。而 “稀缺性” 显然是市场定价的关键因素 —— 具备高成长性、硬核创新力和全球竞争力的企业更易获得 A 股投资者认可。这也正是映恩生物值得期待的重要原因。

从本次映恩生物科创板 IPO 募资安排来看,映恩拟募集资金不超过 67.5 亿元人民币,对应发行股份比例不超过发行后总股本的 15%。若以此测算,随着公司回 A 进程稳步推进,叠加核心 ADC 管线陆续进入关键临床与商业化阶段,映恩生物有望迎来估值重估。

从募资用途来看,此次募资将 85% 用于新药研发,15% 用于补充运营资金。研发资金中,80% 将用于两款核心产品 DB-1311 (B7H3 ADC)、DB-1310 (HER3 ADC) 的全球研究及开发,主要用于前列腺癌、肺癌及乳腺癌等的全球 III 期或注册性临床试验,20% 将用于在研药物及 DIBAC、DUPAC 技术平台等。由此可见,公司的研发募资用途明确,聚焦于 DB-1311 及 DB-1310 等核心管线,显示其发展战略清晰、资金利用效率高。

以 DB-1311 为例,作为映恩的三大核心 ADC 资产之一,该药在转移性去势抵抗性前列腺癌 (mCRPC) 领域表现突出,更新数据显示中位总生存期 (OS) 达 22.5 个月,中位放射学无进展生存期 (rPFS) 11.3 个月,安全性可控。基于优异数据,针对该适应症的全球 III 期试验已于今年 3 月如期启动。映恩生物持有 DB-1311 在美国市场的共同开发与共同商业化选择权,伴随本次科创板 IPO 落地后资金实力大幅增强,映恩是否会在合适时机行使该项权利,进一步打开该重磅品种的全球价值空间令人期待。

在宣布募资加码创新研发的同时,公司还在通函中明确披露了上市后 3 年稳定股价预案。对于投资者来说,此举有利于提升公司对股东的市场参与率与现金回报水平,反映出映恩生物致力于保护中小股东利益、对于投资者负责任的态度以及对自身长期投资价值的信心。作为一家已过港市验证的优质企业,映恩生物的规范治理显然也经得起两地监管及投资者的长期检验。

与此同时,市场也关注到公司首年港股上市披露的业绩数据。根据业绩公告,映恩生物 2025 年全年收入 18.52 亿,而账面亏损高达 25.95 亿元,为何在企业业务高速发展形态下,会出现业绩指标呈现的趋势背离?需要科普说明的是,该亏损数据呈现主要系受到优先股公允价值变动等非业务因素影响 (约 22 亿元),企业也因此被无辜定性 “巨额亏损” 标签,实际剔除相关影响后,映恩生物 2025 年经调整亏损额为 3.89 亿元,且连续三年经营现金流为正,该数据才更能反映公司当前的实际经营状况。从基本面来看,公司经调整亏损幅度已控制在较小范围,管线储备扎实,随着 DB-1303 等核心产品陆续获批上市并进入商业化放量阶段,有望带动公司经营业绩实现拐点性改善。

IO2.0+ADC 领跑全球,把握 “稀缺性” 投资优势

对于投资者而言,映恩生物凭借 IO2.0+ADC 领域充满想象空间的差异化创新研发布局以及丰厚的现金流支撑,其估值增长定将迈向新台阶,为投资者带来不同的投资选择以及更好的投资回报。

近年来,通过打造具有前瞻性、差异化的研发战略和丰富管线储备,持续构造 “同类首创”“同类最优” 竞争优势,映恩生物已成为在 IO2.0+ADC 赛道领跑全球的生物技术龙头企业。其宣布即将正式申报科创板上市,无疑为 A 股投资者增添了一个极具稀缺性价值的投资标的。

众所周知,ADC 创新研发企业的核心价值取决于平台价值与药物价值。

凭借其强劲的研发实力和多年的技术积累,成立 6 年以来,映恩生物已构建起 DITAC、DIBAC、DUPAC 等四大核心技术平台,由此建立了一套多模态、强协同的 ADC 创新体系,覆盖传统 ADC、双特异性 ADC、自身免疫疾病 ADC、新型载荷 ADC 四大方向。

在核心品种商业化方面,DB-1303 作为公司首款核心产品,已在中国开展的 HER2 阳性乳腺癌 III 期注册试验,中期分析达到 PFS 主要终点,并向中国国家药监局提交了 BLA 并获受理,有望成为公司首款商业化产品。

作为全球 ADC 药物创新研发的前沿领导者之一,映恩生物的技术价值也获得了国际业界的高度认可。近年来,映恩生物通过 “自主研发 + 全球合作” 模式加速管线商业化,并已与 BioNTech、百济神州、GSK、Avenzo 等达成合作,总交易价值超 60 亿美元。其中,映恩生物与 Biotech 的合作是全球业界与市场关注的焦点之一。

据智通财经 APP 了解,自 2023 年 12 月 FDA 批准 Padcev 与 K 药的联合疗法以来,“IO+ADC” 逐渐成为全球主流的肿瘤治疗范式,但在去年 8 月,BioNtech 携手映恩首次提出 “IO2.0+ADC” 联合治疗策略,将传统 IO 疗法的 “单靶点激活” 升级为 “双靶点协同调控”,进一步提升与 ADC 联合的协同效应。而通过与 BioNtech 的深度合作,映恩生物率先抢滩 “IO2.0+ADC”,这正是其稀缺性价值优势的具象化体现。

目前,双方联合用药的临床进展全球领先。公司与 BioNTech 合作开发 DB-1303、DB-1311、DB-1305 三款 ADC,联合疗法全球临床稳步推进。其中,DB-1305 与 BNT327 的联合疗法,已成为全球首个进入临床的 “IO2.0 + 第三代 ADC” 组合。

实际上,上述合作只是领跑全球 “IO2.0+ADC” 赛道的一个缩影。

2025 年,公司研发投入保持高位,当期研发开支达 8.38 亿元,持续支撑公司全球多中心临床试验开展。截至 2025 年年末,映恩生物差异化创新管线内已有 10 款重磅 ADC 资产已进入临床阶段,全球临床试验累计入组超 3200 例患者。2025 年,公司全球临床单年入组超 1200 例,近 50% 患者来自海外,更是宣告其全球化临床布局的基本成型。

市场预计,随着映恩生物多项联合疗法的概念验证数据陆续读出,2026 年有望成为映恩领跑全球 IO2.0+ADC 疗法赛道的里程碑一年。

不难看到,随着全球多中心临床、海外授权与国际合作的同步推进,映恩生物已构建了一套多模态、强协同的 ADC 创新体系,其展现出的强劲内生增长动能以及 “真创新” 实力,完美契合了当下科创板对于生物医药板块龙头的投资调性。

结语

从 A 股行情来看,近期医药板块随着宏观层面不确定因素增多出现一定回调。在资金面对二级市场阶段性震荡时,挖掘兼具稀缺性和成长性的标的,便逐渐成为获得稳健收益的关键要素,这也是映恩生物核心价值值得肯定的重要依据,未来也将助力映恩生物成为 AH 两地生物医药板块的估值增长标杆。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号