嘉德利IPO获批,超薄产品驱动业绩高增长。但原材料高度依赖进口,地缘政治局势和相对较高的毛利率受到关注。

近日,证监会正式同意了泉州嘉德利电子材料股份公司(以下简称“嘉德利”)的首次公开发行(IPO)注册申请。从申报受理到获批,其上市进程用时不足六个月,凸显了当前A股市场发行审核效率的显著提升。

嘉德利是一家专注于BOPP电工膜研发与生产的国家级专精特新“小巨人”企业,核心产品是薄膜电容器的关键绝缘介质材料,同时也是锂电池复合集流体的基础材料。公司凭借在超薄、耐高温等技术领域的突破,其产品在新能源汽车、可再生能源等新兴市场应用中占据重要地位。招股书显示,2024年,其电容器用聚丙烯薄膜销售额在全球市场排名第二,国内市场位居第一。此次成功获得“入场券”,标志着这家细分领域的隐形冠军即将登陆资本市场。

九成以上收入来自BOPP电工膜

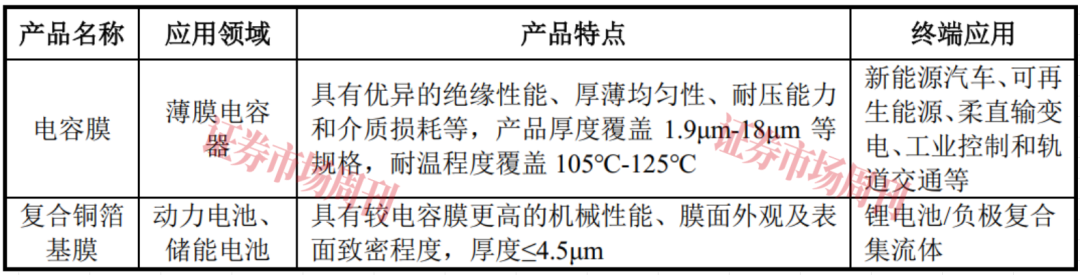

BOPP电工膜是由聚丙烯树脂经过双向拉伸工艺制成的一种绝缘介质材料,具有自愈性好、耐压高、厚薄均匀性好、介质损耗小、比重低等特点,下游应用领域包括薄膜电容器用聚丙烯薄膜(电容膜)和复合铜箔基膜。 在薄膜电容器中,BOPP电工膜起到使被间隔的两端电极积蓄电荷的作用,其性能直接影响电容器容值大小、稳定性和使用寿命等核心指标。在锂电池复合集流体中,BOPP电工膜可以作为负极复合铜箔基膜,能有效提高电池安全性并降低成本。

表1:公司产品细分及应用领域

来源:招股书

通过长期技术研发和工艺积累,嘉德利在产品超薄化、耐高温和耐高压等指标方面取得突破,目前在不同规格产品系列中,可分别实现1.9µm超薄膜、125℃超耐温膜、900V超薄膜和2000V特种脉冲薄膜等标志性产品的稳定量产,这些产品主要应用在新能源汽车、可再生能源、柔直输变电等领域。

附图:公司BOPP电工膜产品

来源:招股书

客户方面,嘉德利与法拉电子、鹰峰电子等国内薄膜电容器生产商,以及TDK、KEMET等国际薄膜电容器生产商建立了稳定的合作关系。 根据中国电子元件行业协会统计数据,2024年公司电容器用聚丙烯薄膜销售额全球排名第二、国内排名第一,全球市场和国内市场占有率分别为11.7%和16.4%。

2023年、2024年和2025年(报告期),嘉德利实现营业收入分别为52812.77万元、73382.00万元和75713.58 万元,2023年至2025年营业收入复合增长率达到19.73%;实现净利润分别为14078.81万元、23791.94万元和24352.04万元,净利润年复合增长率为31.52%。

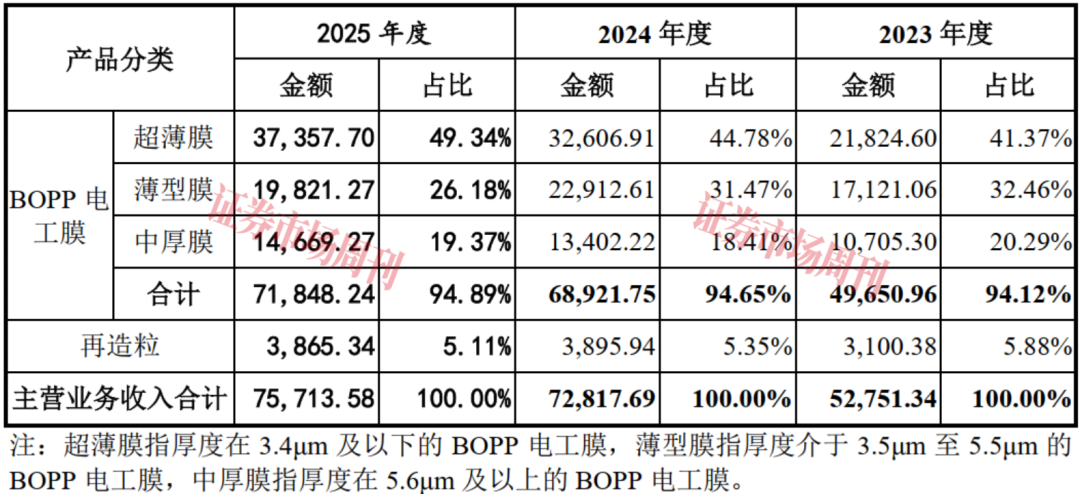

从收入构成来看,嘉德利的主营业务收入来自于BOPP电工膜和再造粒销售,但其最核心的产品为BOPP电工膜,报告期内,该产品贡献的收入占比分别为94.12%、94.65%和94.89%。

BOPP电工膜根据不同厚度可以分为超薄膜、薄型膜和中厚膜三种类型,而超薄膜是嘉德利最重要的细分品类,主要应用于新能源汽车用薄膜电容器。报告期内此类产品贡献的收入分别为21824.60万元、32606.91万元和37357.70万元,占主营业务收入的比例分别为41.37%、44.78%和49.34%,收入规模和相关占比均呈增长态势。

嘉德利薄型膜的应用场景主要为可再生能源市场,报告期内,薄型膜销售收入分别为17121.06万元、22912.61万元和19821.27万元,占主营业务收入的比重分别为32.46%、31.47%和26.18%。 其薄型膜实现的收入2025年有所下降,整体占比也在持续下降。 中厚膜主要应用于柔直输变电、轨道交通、家用电器和消费电子等领域,报告期内,实现的销售收入分别为10705.30万元、13402.22万元和14669.27万元,占主营业务收入的比重分别为20.29%、18.41%和19.37%,收入规模相对稳定。

表2:主营业务收入构成情况(单位:万元)

来源:招股书

整体来看,BOPP电工膜产品为嘉德利贡献了九成以上营收,产品较为单一。公司在招股书中坦言:“若未来下游行业发生技术路线转变或市场需求下降导致BOPP 电工膜需求下降,将对公司生产经营造成不利影响。”

中东局势成重要变量

在3月13日召开的上海证券交易所上市审核委员会2026年9次审议会议上,嘉德利顺利过会。在会议现场问询中,上市委要求嘉德利结合主要原材料和设备境外依赖、近期地缘政治局势、主要原材料供应及价格波动、核心竞争优势、供应商切换周期、成本传导能力等,说明其是否存在经营业绩大幅下滑风险,相关风险揭示是否充分。

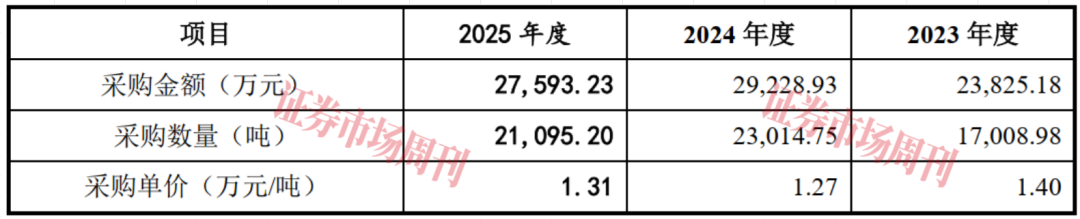

据招股书披露,嘉德利的主要原材料为电工级聚丙烯树脂,其成本约占基膜成本的70%至80%。 聚丙烯树脂的质量会影响基膜成型、性能乃至电容器的整体工况。目前,嘉德利生产所需聚丙烯树脂的国产化程度较低,仍未完全实现工业化批量生产,公司主要采购北欧化工(博禄公司)生产的聚丙烯树脂,并自2018年开始陆续采购新加坡TPC、大韩油化及国内厂商生产的聚丙烯树脂进行试生产,但生产稳定性、良品率等方面会受到影响,生产效益未能最大化。

电工级聚丙烯树脂属于石油化工产品,价格主要挂钩原油及丙烯价格,原油及丙烯价格受地缘政治、供需状况、突发事件等多方面因素影响,从而可能产生较大幅度的价格波动。 报告期内,嘉德利采购聚丙烯树脂的平均价格分别为1.40万元/吨、1.27万元/吨和1.31万元/吨,总体呈下降趋势。嘉德利表示,这主要受国际石油价格和海运价格下降影响。

嘉德利在招股书中也进行了风险提示:“若原油或丙烯价格产生显著变化,将导致聚丙烯树脂的价格随之发生变化。若公司无法及时进行成本转移,将对经营业绩产生不利影响。”

表3:公司聚丙烯树脂采购情况

来源:招股书

值得一提的是,因今年中东战事影响,近期国际原油价格出现大幅波动。 在战事发生前的2月下旬,布伦特原油价格在65美元~75美元/桶区间波动,而到了今年3月中上旬,布伦特原油一度达到114.94美元/桶。当前,中东局势仍不明朗,原油价格变动呈很大不确定性,而这对电工级聚丙烯树脂价格变化将产生明显影响。

招股书还披露,2003年至今,嘉德利共投产了8条BOPP电工膜生产线,另有3条在建生产线,这些均为公司向德国布鲁克纳采购。 其中第一至八号生产线的成新率分别为10%、10%、13.75%、44.50%、83.50%、86.5%、97.75%和100%。为了向德国布鲁克纳采购设备,报告期内,嘉德利预付了大量的工程设备款。对此,公司的解释是:具备高端BOPP电工膜产线设备制造能力的供应商较少,且设备制造工艺复杂、交付周期长,供应商倾向于与核心客户建立长期稳定的供应关系以确保产能分配确定性。因此,公司对德国布鲁克纳产线设备采取预付安排属行业通行做法。

对于设备供应商集中的情况, 嘉德利在招股书中表示,“尽管BOPP电工膜生产设备供应较为稳定,但如果未来国际贸易摩擦升级,导致生产设备供应商所在国家出台限制性贸易政策,则可能出现公司无法采购相关生产设备,或设备交付出现延迟,从而对公司未来经营产生不利影响。 若公司转向德国布鲁克纳以外的设备供应商采购,由于公司与其他供应商在产线定制、安装、试生产等方面尚未有合作经验,预计相比德国布鲁克纳需要更长时间实现产线落地。”

毛利率问题被问询

在发审会上,上市委对嘉德利的毛利率情况也提出问询,要求公司结合产品性能指标、下游应用领域、主要客户、单价及成本变化、与同行业可比公司比较情况等,说明 2024年以来中厚膜和薄型膜毛利率较高的原因及合理性。

据招股书披露的数据,2022年、2023年、2024年及2025年,嘉德利主营业务毛利率分别为49.29%、41.91%、46.29%和46.56%,存在一定波动。对此,嘉德利表示,主要受销售价格、原材料成本等因素影响。

表4:公司主要产品的毛利率情况

数据来源:据新版和旧版招股书数据整理

在上述周期内,嘉德利的核心产品BOPP电工膜毛利率分别为52.24%、44.89%、49.24%和 49.43%,总体呈现先下降后上升趋势。 其中,2023年BOPP 电工膜毛利率同比下降7.35个百分点。对此,嘉德利在二轮问询函中解释称:随着国内基膜厂商新增产能逐步释放,薄型膜及中厚膜供给量增加,基膜供需紧张情况得到缓解。公司下调了基膜产品售价;2022 年下半年,聚丙烯树脂价格走势达到阶段性高位,原材料采购价格上升对原材料领用成本的影响具有滞后性,2023 年产品生产领用原材料的平均成本同比增加;2023 年第五、六号生产线投产,生产线折旧费、水电费等费用增加。

嘉德利2024年的BOPP电工膜毛利率同比上升了4.35个百分点,原因是“2024年国际油价和海运价格企稳,BOPP 电工膜平均售价趋于稳定;主要原材料聚丙烯树脂平均采购价格下降,产品生产领用原材料成本降低。”2025年,嘉德利的BOPP 电工膜毛利率与2024年基本相当。

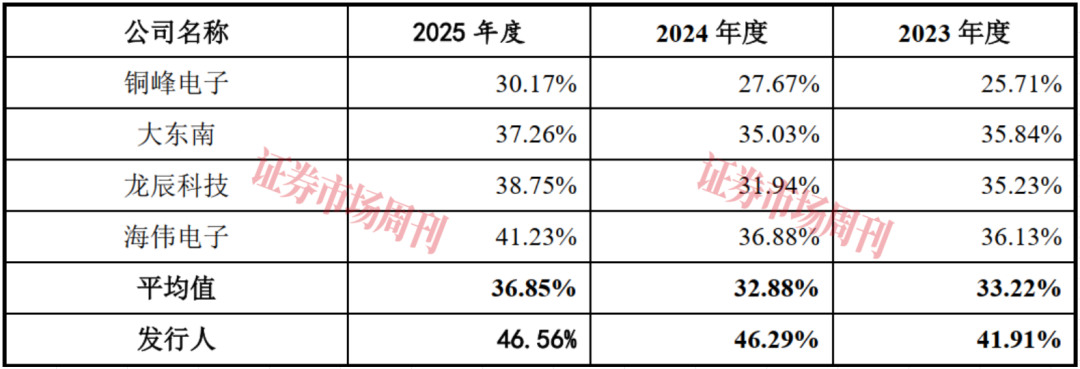

值得指出的是,2023年至2025年,嘉德利的同行业可比公司相同或者相似业务的平均毛利率分别为33.22%、32.88%和36.85%,而嘉德利同期主营业务毛利率要明显高于同行业可比公司。

表5:与同行业可比公司毛利率对比情况

数据来源:招股书

在二轮问询中,上交所曾对嘉德利的毛利率问题进行了问询,要求其结合报告期内不同产品销售价格、原材料成本变动趋势,说明未来发行人不同产品毛利率是否存在下滑的风险,是否会对发行人业绩造成不利影响; 结合发行人主要产品生产工艺、产品性能指标等因素与同行业可比公司的比较情况,说明发行人主要产品毛利率显著高于同行业可比公司同类产品毛利率的原因及合理性。

对于前一问题,嘉德利表示:“BOPP电工膜销售价格受市场供需支撑,主要原材料聚丙烯树脂采购价格趋于稳定,原材料成本可控,短期内毛利率出现大幅下滑的可能性较低,预期不会对发行人业绩造成重大不利影响。”不过正如前文所述,受今年中东战事影响,聚丙烯树脂采购价格还能否保持稳定存在悬念。

对于毛利率高于行业水平情况,嘉德利也给出以下几方面解释:

一、超薄膜市场供应不足,得益于行业领先的生产工艺,公司超薄膜收入占比具备显著优势。 在生产工艺方面,同行业可比公司铜峰电子、大东南和龙辰科技目前均采用异步双向拉伸,公司同时采用同步双向拉伸和异步双向拉伸,同步双向拉伸能够更稳定地生产更薄、性能更高的超薄膜。

二、公司BOPP电工膜关键性能指标领先,产品享有溢价空间, 除产品厚度外,发行人BOPP电工膜产品在拉伸强度、断裂伸长率、热收缩率和电气强度等关键性能指标方面亦取得领先优势,公司BOPP 电工膜产品平均售价高于同行业可比公司。

三、优质客户资源带动技术提升与盈利稳定, 发 行 人下游客户集中于新能源汽车、可再生能源等新兴领域,整体客户质量更优,且合作关系长期保持稳定,带动发行人基膜生产工艺优化、技术水平提升,从而具备良好的盈利能力。

四、公司生产效率和成本控制能力领先, 发行人从原材料准备到母卷分切等多个生产环节对产线设备和工艺细节进行自主设计和优化,不断提高基膜成膜率和优等品率,从而提升发行人的生产效率和成本控制水平。

对于相对较高的毛利率,嘉德利在招股书也进行了风险提示:“公司毛利率水平受原材料成本、产品价格、市场需求和市场竞争格局等多种因素的影响,其中,原材料成本和产品价格变动将会对主营业务成本、主营业务毛利产生较大影响。未来,若BOPP 薄膜行业竞争加剧或原材料价格持续上涨,而公司不能将价格传导至客户或采取有效的成本管控措施,则可能导致公司毛利率下滑,对公司经营业绩造成不利影响。”

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号