编者按

2025年上市银行业绩分化明显,国有大行全面回暖,股份行与区域行内部差距拉大。整体上看,上市银行利息净收入临近拐点,净息差降幅收窄、负债成本优化,中间业务稳步修复。资产质量改善叠加高股息优势,优质银行股防御价值有望进一步凸显。

随着上市公司财报季的来临,上市银行也陆续交出自己的2025年“成绩单”。

整体来看,2025年,作为“十四五”规划的收官之年,中国银行业在复杂多变的国际形势与国内经济转型压力下,坚守金融本源,与中国经济同频共振,既扛起支持实体经济、稳增长的责任,又在净息差持续承压、消费意愿偏弱的环境中寻求突破。

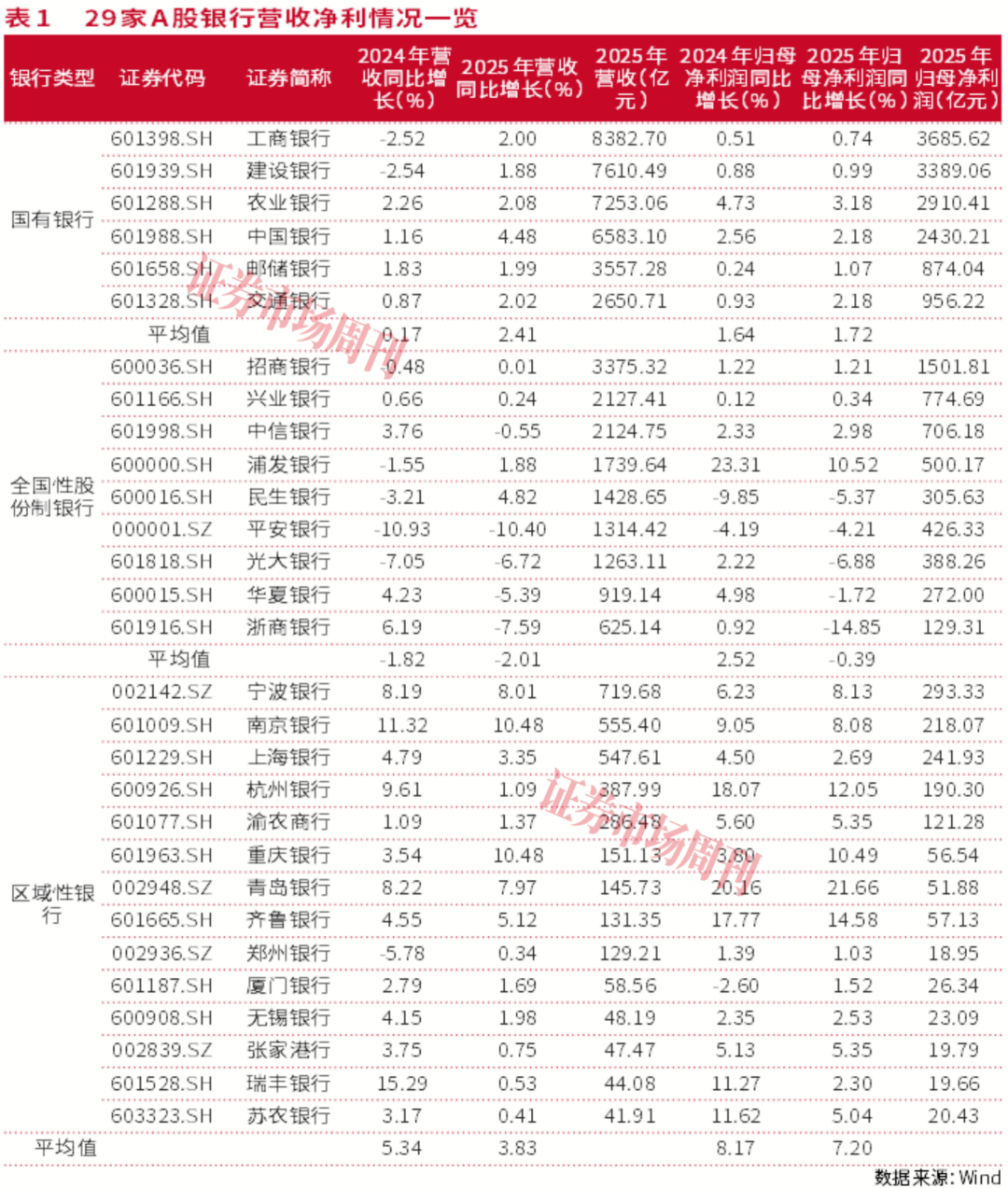

截至2026年4月中旬,在42家A股上市银行中,已有29家披露2025年年度业绩(含业绩快报)。其中,国有大行作为行业“压舱石”,业绩全面回暖,成为支撑银行业增长的核心力量。Wind数据显示,2025年6家国有大行营业收入全部实现正增长,平均增速达2.41%,相较于2024年仅有0.17%的平均增速、2家银行负增长的态势,实现了质的提升和量的突破。

同期,全国性股份制银行与区域性银行内部分化进一步拉大。9家A股全国性股份制银行2025年营收平均增速为-2.01%,较2024年的-1.82%跌幅略有扩大。14家区域性银行(含业绩快报)中,优质区域性银行表现亮眼,如南京银行(601009.SH)、重庆银行营收增速均达10.48%,而部分中小区域行增速则出现大幅回落。

值得重点关注的是,2025年银行业经营亮点频现,利息净收入接近拐点,22家已披露年报的A股银行中,12家利息净收入同比转正,平均增长1.63%,部分银行净息差已实现企稳回升;手续费及佣金收入稳步修复,国有大行与优质股份行中收增长显著。同时,上市银行资产质量持续改善,22家银行整体不良率从2024年的1.22%下滑至1.19%,叠加稳健的分红表现,优质银行的投资机会获得机构认可,防御属性进一步凸显。

银行增长分化加剧

国有大行全面回暖

[不同银行之间业绩增速出现了明显的分化。其中国有大行业绩全面回暖,全国性股份制银行和区域银行业绩则出现明显分化。]

截至2026年4月中旬,已经有22家A股上市银行发布了2025年业绩报告。其中包含6家国有银行和9家股份行,还有7家区域性银行。同时还有另外7家区域性银行发布了业绩快报。

从这29家银行的业绩报告以及业绩快报来看,2025年,A股银行的营收和净利润的平均增速有所放缓。2025年,29家银行的营收同比增速为1.53%,低于2024年同期的2.32%,归母净利润同比增速为3.21%,低于2024年同期的5.01%。

但是仔细分析,不同银行之间业绩增速出现了明显的分化。其中国有大行业绩全面回暖,尤其是营业收入增速出现较大幅度提升。Wind数据显示,2025年,6家国有大行的营业收入同比全部转正,平均增速为2.41%。而2024年有2家银行的营业收入同比为负增长,平均增速仅为0.17%。细分来看,6家国有大行中的每一家营收增速都出现了扩大。其中,工商银行和建设银行营收增长则由负转正,营收增速最快的是中国银行,财报数据显示,2025年该行营业收入同比增长4.48%,达到6583.1亿元。推动其营收增长的主要是非利息收入,2025年该行非利息收入同比增长20.12%达到2176.05亿元。

归母净利润增速方面,2025年6家国有大行平均增速为1.72%,也略高于2024年同期的1.64%。其中,净利润增速最快的是农业银行(601288.SH),该行2025年归母净利润同比增长3.18%。2024年,农业银行就领涨6家国有大行,营业收入和归母净利润的同比增速分别达到2.26%和4.73%,位列6家国有大行之首。

相较于国有大行的全面回暖,股份行和区域性银行的业绩增速相对于2024年则出现一定程度收缩,且出现了分化的趋势。

Wind数据显示,2025年,9家A股全国性股份制银行的营业收入平均增速为-2.01%,相较于2024年的-1.82%,跌幅进一步扩大。其中,华夏银行和浙商银行的营业收入相比2024年出现较大跌幅。2024年华夏银行的营业收入同比增长4.23%,2025年则为-5.39%;浙商银行2024年营业收入同比增长6.19%,2025年则为-7.59%。从跌幅来看,平安银行依然是营收降幅最大的一家,为-10.40%,但相对于2024年的-10.93%有所改善。营业收入增速最高的则是民生银行(600016.SH),2025年民生银行实现营业收入1428.65亿元,同比增长4.82%,一举扭转了连续4年的营收负增长。

归母净利润方面,9家股份行2025年平均增速为-0.39%,大幅低于2024年2.52%的平均增速。其中变化较大的是光大银行、华夏银行和浙商银行,归母净利润分别从2024年同比增长2.22%、4.98%和0.92%,转为同比-6.88%、-1.72%和-14.85%。浙商银行的营收和归母净利润同比双双转为负增长。归母净利润同比增速最快的是浦发银行,同比增长10.52%。民生银行归母净利润增速从-9.85%收窄至-5.37%。

区域性银行与股份行相同,整体显示出增速放缓的迹象,不同银行之间的差别正在扩大。

已经发布业绩报和业绩快报的14家银行2025年的营业收入平均增速为3.83%,低于2024年同期的5.34%;归母净利润同比增速为7.2%,也低于2024年8.17%的增速。不过,从单个银行的营收和归母净利润增速来看,优质城商行依然领涨了A股银行。

营业收入方面,南京银行和重庆银行2025年同比增速均达到10.48%,领涨A股上市银行。归母净利润方面,青岛银行则遥遥领先,同比增速达到21.66%,连续两年保持在20%以上;重庆银行的营收和归母净利润同比增速均超过10%。尽管目前为止,这14家银行的营收和归母净利润均实现了正增长,但是个别银行增速出现较大幅度回落。如瑞丰银行营收的同比增速从2024年15.29%下滑至2025年的0.53%,归母净利润增速从2024年的11.27%下滑至2.3%。

利息净收入接近拐点

对银行业绩贡献明显提升

[已经发布财报的22家银行中,有12家银行的利息净收入同比转正,22家银行的利息净收入平均增长1.63%。]

相较于过去两年,非利息收入是支撑银行业绩的主要来源,2025年,利息净收入对业绩的贡献出现明显提升。

财报数据显示,2024年,上市银行非利息收入在整体营收中的占比为28.02%,而在已发布2025年年报的22家上市银行中,非利息收入在营收中的占比为27.36%,出现下滑态势。就单家银行而言,在这22家上市银行中,有12家银行的2025年非利息收入在营收中占比出现了下滑。

与此同时,在中国银行业营收中占比举足轻重的利息净收入,则在多数银行中实现正增长。财报数据显示,在上述22家银行中,有12家银行的利息净收入同比转正。平均来看,22家银行的利息净收入平均涨幅为1.63%。从占比来看,在这22家银行中,利息净收入在营业收入中的占比在64%—84%之间,其重要性由此可见一斑。

从6家国有大行财报数据来看,尽管除了交通银行之外,其余5家银行的利息净收入仍处于下滑状态,但下滑幅度已经很小。如中国银行、建设银行、工商银行、农业银行和邮储银行的2025年利息净收入同比变化分别为-1.83%、-2.90%、-0.36%、-1.91%和-1.57%。工商银行管理层在业绩会上表示,如果不考虑LPR存款挂牌利率进一步大幅调整情况,预计2026年工商银行的利息净收入将同比转正,迎来拐点,净息差下降幅度也会较2025年进一步收敛。截至2025年底,工商银行的净息差为1.28%,较2024年收窄了14个基点。

利息净收入的变化,一方面取决于净息差,另一方面取决于生息资产的规模。对于2025年利息净收入实现同比增长的多数银行来说,利息净收入的增长贡献主要来自规模的增长,而非净息差的反弹。

从净息差来看,22家银行中18家银行2025年的净息差依然处于下滑状态,不过下滑幅度有所收窄。其中,4家银行的净息差相较于2024年小幅回正或持平,分别是浦发银行、民生银行、瑞丰银行和重庆银行。其中浦发银行和瑞丰银行2025年底净息差与2024年底持平,分别为1.42%和1.50%。民生银行和重庆银行的净息差则小幅企稳,其中民生银行净息差从2024年底的1.39%,小幅提升0.01个百分点至1.4%;重庆银行净息差从2024年底的1.35%小幅提升0.04个百分点至1.39%。财报数据显示,2025年,重庆银行、浦发银行、民生银行和瑞丰银行的净利息收入分别同比增长22.44%、5.03%、1.46%和8.34%。

虽然净息差小幅提升对利息净收入有一定的推动,但推动利息净收入增长的较大因素依然是银行资产规模的增长。财报数据显示,重庆银行、浦发银行、民生银行和瑞丰银行2025年总资产规模分别增长了20.67%、6.55%、0.23%和9.52%。

“规模是盈利增长最主要的正向因子。”中信建投分析师马鲲鹏在研报中表示。

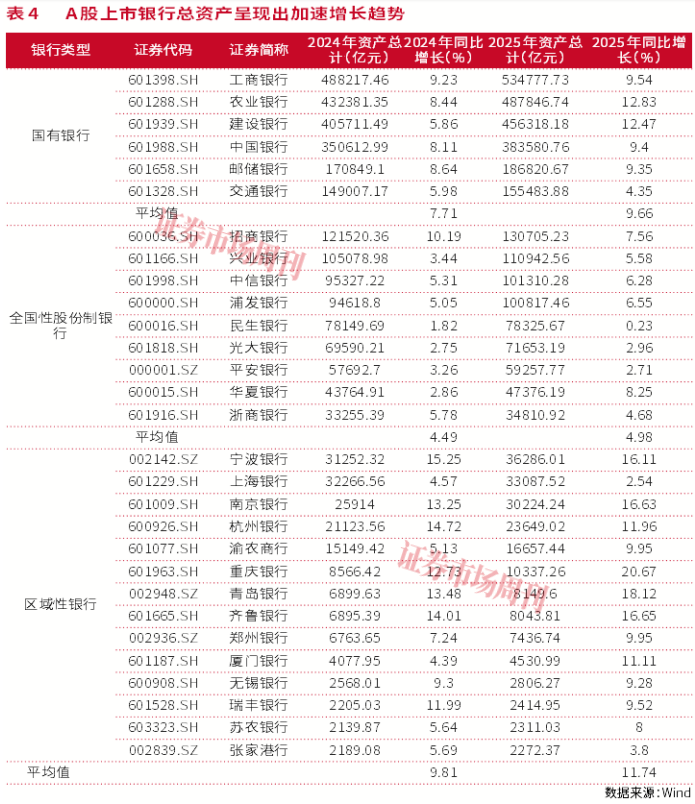

2025年,A股上市银行的总资产规模出现了加速增长的趋势。29家已经发布2025年业绩报及业绩快报的A股上市银行总资产同比增长9.21%,高于2024年同期的7.73%。分类来看,各类银行的总资产均出现加速增长的态势,尤其是国有大行和区域性银行。

6家国有大行2025年总资产平均同比增长9.66%,高于2024年7.71%的增速。14家区域性银行总资产同比增速达到了11.74%,高于2024年同期的9.81%,股份行也实现了4.98%的同比增速,略高于2024年的4.49%。其中,国有大行中农业银行和建设银行的总资产增速超过12%,区域性银行中重庆银行总资产同比增速达到20.67%,其次青岛银行、齐鲁银行、南京银行和宁波银行总资产增速均超过15%。

多家银行的总资产实现了跨阶梯式增长,如工商银行总资产突破50万亿元,达到534777.73亿元,中信银行(601998.SH)和浦发银行总资产均站上10万亿元台阶,南京银行总资产突破3万亿元,重庆银行突破1万亿元,均再上新台阶。

值得注意的是,银行总资产的增长主要受到对公贷款的推动。已经发布2025年财报的A股22家银行的企业贷款平均同比增速为12.27%,个人贷款平均同比增速为0.12%。其中重庆银行、青岛银行、渝农商行、邮储银行和瑞丰银行增速最快,分别为30.95%、22.49%、21.46%、17.09%和14.47%。

积极压降负债成本

优化存款结构

[从应对措施来看,一方面,银行近年来不断调低各类存款的存款利率。另一方面,银行也通过不断调整存款结构压低负债成本。]

前文提到,虽然截至2025年末,多数银行的净息差同比仍处于下滑状态,不过在2025年四季度,部分银行净息差已经体现出了企稳的状态。这从国家金融监督管理总局披露的数据中也可以得到验证,其披露的数据显示,2025年四季度商业银行净息差1.42%,环比保持稳定。

拆分上市银行财报可以发现,2025年在贷款利率持续下滑的过程中,上市银行通过持续降低负债成本,减缓净息差走低速度,并且获得了一定的成绩。Wind数据显示,已经发布2025年财报的22家银行的存款平均成本率较2024年有较大幅度的下滑,平均从2024年的1.97%下滑至2025年的1.63%。

从应对措施来看,一方面,银行近年来不断调低各类存款的存款利率。截至2025年底,国有银行的五年期定期存款利率已降低至1.3%;另一方面,银行也通过不断调整存款结构压低负债成本。

过去两年银行居民定期存款占比持续走高,活期存款占比降低,导致银行负债成本提升,到2025年底这一趋势出现了改善的迹象。上述22家银行的存款成本率均同比出现了下行。

根据马鲲鹏的研究,2025年银行存款同比增长7.3%,其中国有行、股份行分别同比增长7.7%、5.6%,而截至2025年底,上市银行活期存款占比,比2025年上半年降低0.6个百分点至37.6%,活期存款占比降幅相对收窄,逐步企稳。部分零售银行的活期存款占比已经开始回升。

招商银行2025年财报显示,该行活期存款占比为50.79%,较上年末下降1.45个百分点。活期存款日均余额占客户存款日均余额的比例为49.40%,同比下降0.94个百分点。然而,“2025年第四季度本集团活期存款日均余额占比环比有所提升。”招商银行2025年存款成本率为1.17%,较2024年的1.54%下滑37个百分点。

平安银行财报显示,该行2025年吸收存款平均付息率1.65%,同比2024年下降42个基点,是目前22家银行中付息率下滑最多的银行。平安银行在财报中指出,过去一年该行加强低成本存款的吸收,提升活期存款占比,推动负债成本下降。平安银行财报数据显示,以吸收存款日均余额来看,2025年企业活期存款为8608.09亿元,个人活期存款为3311.69亿元,以此测算,活期存款合计占吸收存款总额36084.15亿元的比例为33.03%。2024年这一比例为32.27%。

综合近期上市公司业绩会以及券商报告观点,随着银行进一步压降负债成本,优化存款结构措施的推进,2026年银行净息差降幅将会进一步收窄。如工商银行高管在业绩会上表示,2026年的息差大概率呈现“L型”的走势。中金公司则在研报中预测,2026年一季度其覆盖银行净息差同比下滑9个点,相比2025年四季度的下滑11个点继续收窄。

银行中间业务收入持续改善

国有大行率先企稳

[6家国有大行的手续费及佣金收入2025年均实现了正增长。其中农业银行和邮储银行的手续费及佣金收入增幅较大,分别为16.57%和16.15%。]

除了规模增长提速和净息差企稳,驱动净利息收入增速提升之外,中间业务收入增长也是提振上市银行2025年业绩的重要因素。

根据平安证券分析师袁喆奇测算,22家上市银行2025年全年手续费及佣金净收入同比增长5.4%,较前三季度的4.3%整体延续修复态势。其中,6家国有大行、全国性股份行2025年手续费及佣金净收入同比增长7.2%、3.1%,增速水平分别较2025年上半年回暖1.2个百分点和1.9个百分点。

详细来看,6家国有大行的手续费及佣金收入2025年均实现了正增长。其中农业银行和邮储银行的手续费及佣金收入增幅较大,分别为16.57%和16.15%,达到880.85亿元和293.65亿元。马鲲鹏表示,这主要是由于2025年资本市场活跃度提高,理财规模回升,财富管理等业务收入在低基数下企稳回升,叠加结算清算、托管手续费持续增长,中收呈现逐季改善的趋势。

分类别来看,工商银行和建设银行的手续费及佣金收入处于第一档位,超过1000亿元,分别为1111.71亿元和1103.07亿元,同比增长1.62%和5.13%。

农业银行、中国银行和招商银行的手续费及佣金收入均超过700亿元,处于第二档位,作为传统零售银行招商银行的手续费及佣金收入为752.58亿元,同比增长4.39%,在22家银行中排名第五。

交通银行、中信银行、邮储银行、兴业银行、平安银行、浦发银行、光大银行和民生银行处于超过百万亿元的第三档。在这一档位中除了平安银行和浦发银行的手续费及佣金收入分别小幅下滑0.9%和0.4%之外,其余银行均实现同比正增长。

华夏银行和浙商银行是股份行中唯二手续费净收入低于100亿元的银行,且浙商银行手续费及佣金净收入37.52亿元,比上年减少7.35亿元,下降16.38%。浙商银行管理层在业绩会上表示,该行正在推进一个三年中收提升的计划和工程,并表示要改变靠资产投放和信用扩张带动中收的现象,要努力地去发展结算、代销、托管等轻资产、高黏性的收入。

区域银行的手续费及佣金收入则是另一番景象。7家区域性银行中,除了瑞丰银行和张家港行外,另外5家银行的手续费及佣金收入均为负增长。

不过机构对于2026年一季度银行手续费及佣金收入保持乐观的态度。袁喆奇认为,展望未来,资本市场高景气有望推动居民财富管理需求回暖,中收业务积极信号有望在未来持续体现。

事实上,2026年手续费收入对银行业绩的影响将会更大。随着存款利息的降低,定期存款到期后是否会继续留在银行成为银行不得不面对的问题。根据机构测算,这一金额可能达到几十万亿元。对于这一问题,多家银行高管表示,一方面是尽量稳存,另一方面则是尽量将这些资金留在银行内部,包括理财、基金等多类型资产。

如建设银行高管在2025年度业绩会上表示,截至目前,建设银行定期存款的“整体承接率是比较好的。‘十四五’期间,居民金融资产的配置结构发生了一些变化,资金流向基金等新业态,我们预计‘十五五’期间这一趋势得以延续。”据他介绍,建设银行2025年个人AUM(资产管理规模)突破23万亿元,比上年增加2.41万亿元,主要是基金、保险、贵金属等理财产品快速增长。

中金公司在研报中表示,2026年一季度上市银行手续费净收入同比增长有望达到7.8%。

高股息强化银行股投资价值

[截至4月16日,A股已披露的全部分红总额为19434.405亿元。6家国有大行的分红总额占比高达近22%,堪称A股市场分红“压舱石”。]

伴随着2025年业绩报告的发布,A股银行同步发布了2025年末期分红方案。上述22家银行中,除了郑州银行公告称2025年不进行分红之外,其余21家银行均进行末期分红。

国有大行依然是上市银行现金分红的大头。6家国有大行2025年合计派息规模4274.24亿元。据Wind数据统计,截至4月16日,A股已披露的全部分红总额为19434.405亿元。六家国有大行的分红总额占比高达近22%,堪称A股市场分红“压舱石”。

股份行中,招商银行依然是现金分红比例最高的银行,现金分红占归属公司普通股股东净利润的35.34%。中信银行2025年实现了现金分红比例的较大幅度提升,从2024年的30.5%提高至31.75%,提高1.25个百分点。其余股份银行现金分红率基本保持稳定,其中,华夏银行现金分红比例最低,为25.04%。

7家区域性银行中,除了郑州银行不进行分红之外,其余6家银行的现金分红表现出比较大的差异。除了重庆银行和渝农商行之外,其余4家银行的现金分红比例均低于30%,其中瑞丰银行现金分红比例维持在20%左右。

从股息率来看,6家股份行的股息率超过5%,分别是华夏银行、兴业银行、光大银行、平安银行、民生银行和招商银行。其余3家股份行的股息率也超过4%。

在5年期国债收益率和5年期定期存款利率仅为1.7%—1.8%的环境下,上市银行股息的吸引力显而易见。

同时,上市银行的资产质量也在向好。Wind数据显示,这22家银行整体资产质量有所提升,不良率从2024年的1.22%下滑至1.19%。详细来看,主要是对公资产质量提升带来的影响,除了兴业银行、光大银行、无锡银行、张家港行和瑞丰银行之外,17家有数据可依的银行平均不良率从1.28%下滑至1.11%。

长江证券分析师马祥云表示,在市场风险偏好系统性下降的环境下,继续看好已经调整了三个季度的银行股防御价值。目前银行板块的估值接近2025年10月以及2026年1月的低位,具备安全边际。他相对更看好优质城商行,以及股息率回升后红利价值领先的招商银行和低估值高股息、可转债空间大的兴业银行。

综合来看,2025年A股上市银行业绩数据清晰勾勒出行业发展的分化图景与积极态势,国有大行业绩全面回暖,成为行业增长的“主引擎”;股份行与区域性银行虽整体增速放缓,但优质银行仍展现出强劲的成长韧性。细分来看,利息净收入接近拐点、中收修复、资产规模提速三大因素共同支撑银行业稳健运行;而持续优化的存款结构与企稳的净息差,更为后续上市银行业绩增长提供了有力保障。在低利率环境下,上市银行稳定的股息率与改善的资产质量,进一步凸显了板块的防御价值,也预示着银行业在从规模扩张向质量效益转型方面迈出了更坚实的步伐。

(本文已刊发于4月18日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号