4月14日,标普500指数重回2月底的中东冲突前水平之上;4月15日,标普500突破7000点大关,创历史新高,美股似乎已经宣布美国在中东冲突中取得胜利。

尽管原油价格仍在高位徘徊,但相较于此前的高位已经大幅下降。在过去6个交易日中,WTI价格下跌超过15%,不仅跌破100美元这一关键点位,还停留在关键心理点位90美元/桶的下方。

由于临时停火的共识,中东地区有望实现更具建设性的谈判,但卖盘压力持续存在。随着当前局面的持续发展,未来交易日中WTI价格走势的主要看点大概率是延续颓势。

美股创历史新高

美国当地时间4月15日收盘,纳斯达克100指数连续11天上涨,同期涨幅近15%,和标普500一起刷新历史新高。

在中东冲突尚未结束且经济前景暗淡的情况下,科技股以如此惊人的速度反弹令市场感到意外,没上车的交易者自然是扼腕叹息。

图1 纳斯达克100指数走势图

来源:TradingView

就地缘局势而言,美国和伊朗周末有望继续谈判,与此同时,以色列和黎巴嫩的对话也在进行中,而有报道称伊朗考虑在达成协议的情况下可能会考虑允许船只在霍尔木兹海峡靠近阿曼一侧的水域自由航行,这是伊朗首次在海峡通行问题的让步。市场看到了和平的曙光,风险偏好升高。

本周刺激乐观情绪的另一个因素是美股财报。美股一季度财报季本周拉开帷幕,根据FactSet的预测,标普500一季度的净利润预计同比增长12.6%,其中科技板块预计增长45%。尽管存在AI过度支出和泡沫化的担忧,但大型科技股的业绩表现仍足够亮眼,而且远超其他行业板块,其充裕的现金流和强劲的业绩增速或能有效抵御通胀的冲击。

另外,AI的资本支出可能成为拉动经济走出通胀泥潭的有效途径,或许也是唯一途径。近期纳指和道琼斯的走势对比也可以突显出科技股/AI再次成为美股的驱动力量。从细分行业来看,硬件和半导体今年累计上涨29%和21%,远超大盘涨幅。

当然,乐观的业绩预期还需要叠加较为合理的科技股估值水平才能彻底激发投资者的热情。3月31日当纳指从历史高点回撤近13%的时候,其未来12个月的市盈率跌至了2022年以来最低水平22.26倍。当时英伟达、微软等一众巨头的估值也跌至多年新低,甚至低于大盘指数,而过去两周则成功引领大盘反攻。

还有一点相对不引人关注,但可能更为重要的是市场流动性。根据芝加哥联储的金融状况指数,美国的金融环境在3月末达到了近一年以来最紧的程度,暗示流动性收紧。

但过去两周,美国财政部账户余额(TGA)的释放以及美联储在回购市场购买短期债券(准备金管理购买RMP)的操作,帮助银行存款准备金和美联储资产负债表规模出现不同程度的回升,缓解了市场的流动性压力,这是美股同期强势上涨的重要基础,并且暂时掩盖了基本面的各种问题。

虽然有多重利好,但不确定性依然存在,如地缘风险,科技股业绩指引,以及市场流动性前景。流动性将受到美联储缩减RMP规模(至单月250亿美元)、美国缴税高峰,以及财政部TGA释放力度等多重因素的影响。

另一个潜在变量是美联储4月30日的利率决议,但目前市场预期本月维持利率不变,且今年仅有小幅降息的押注,很难出现鸽派抬头的迹象,这对美股的持续上涨构成考验。

从概率上来说,在纳指11连阳后涨势中断的可能性自然越来越高,RSI指标进入超买区域也暗示回调风险,需要等待反转信号,但上行趋势和动能或将持续。在基本面情况没有恶化的情况下,可以关注逢低买入的机会。

图2 NASDAQ 100 日线图

来源:TradingView,Forex.com

油价高位回落

油价的暂时回落可能也是美股反弹的底气。

尽管威胁持续存在——例如伊朗近期表示如果美国继续限制港口,可能会扩大封锁至红海——但市场看来更多关注的是冲突没有实质性升级。

这大大减少了对全球石油供应可能中断的恐惧和不确定性,为谈判可能延长当下的停火打开了窗口。

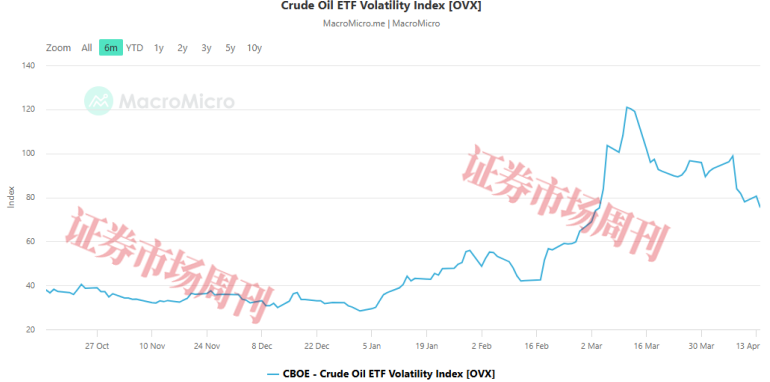

这样的状况反映在衡量石油市场隐含波动率的OVX指标上。该指标从约120降至约75,延续了不断下降的趋势,标志着短期内预期波动率有所下降。

图3 石油市场隐含波动率的OVX指标

来源:Macromicro

OVX的下跌表明市场不再预期价格剧烈波动,这意味着地缘政治风险溢价降低,对冲石油仓位的需求减少。

在这种背景下,局势未再升级,乐观情绪得以回归,降低了对WTI价格剧烈波动的预期。如果这种情况持续,近期盘面的颓势可能延续,若美伊谈判取得进展则更是如此。

未来几周有一个关键因素值得关注——尽管不确定性有所下降,但冲突的影响已经在产量的变化中显现。

最新的欧佩克报告显示多个国家的产量显著下降。沙特阿拉伯的日产量从2月1000多万桶减少到3月约770万桶,伊拉克从400多万桶降至不足200万桶,科威特也从250万桶降至约120万桶。

这些数据很重要,因为它们反映了冲突导致的大量供应缺口。目前的关键挑战是恢复产量水平。如果欧佩克未能将产量恢复到之前的水平,那么即使冲突解决,生产仍可能持续中断,从而导致WTI价格在中期回升。

图四 WTI技术展望

来源:StoneX、Tradingview

从技术角度来看,尽管WTI在前几周表现出强劲的上升趋势,但近期的下跌打破了这一趋势结构,使市场在短期内转向持续的看跌倾向。如果抛售压力持续,可能导致更明确的下跌趋势形成,若在未来交易日中关键技术点位被突破,就更是如此。RSI仍低于50,表明过去14个交易日卖盘占据主导地位。只要这种情况持续,下行压力很可能依然存在。MACD直方图仍低于零线,确认短期均线势头处于看跌区间,并且强化了当前趋势。

未来的关键点位包括:1)100美元——关键阻力:关键心理点位。若能重返该点位之上,可能恢复看涨偏向,重启前几周的涨势。2)92美元——短期障碍:关键的中性区域,近期交易日中曾作为回撤区域。价格在该点位附近波动可能导致更久的横盘或震荡阶段。3)82美元——关键支撑:近期低点,与50周期均线及61.8%斐波那契回撤位相符。跌破该点位可能强化看跌倾向,推动更结构化的下降趋势发展。

(作者系嘉盛集团资深分析师。文章仅代表作者个人观点,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号