导语:在人类演化的历史长河中,每一种颠覆性技术的出现都会引发一场关于“生存与更替”的大讨论。蒸汽机终结了马力,电力点亮了黑夜,互联网抹平了信息的鸿沟,而这一次,轮到了人工智能。

生成式AI以摧枯拉朽之势渗透进每一个行业,其中,生命科学领域总是主动拥抱新技术最积极的那一个。毕竟新药研发的痛点,迫切需要技术突破来破解,AI在靶点识别、虚拟筛选等环节的优势,也确实为行业带来了效率提升的希望。

然而在生成式AI席卷一切的2026年,市场却出现了一种论调:AI被神化为那台“点石成金”的机器,传统CXO的壁垒正在坍塌。

持这种观点的人,脑海中关于AI的想象还停留在屏幕上那串代码,却忘记了药物研发终究要把针头扎进小白鼠的血管里。算法可以缩短寻找答案的时间,但无法替代验证真理的过程。AI从来不是颠覆者,它是一个超级杠杆。AI爆发释放的巨大分子潜力,最终都要仰仗药明康德这类物理世界的药物研发“操作系统”实现落地。

干实验无法逾越的湿实验鸿沟

首先我们必须引入一个生命科学领域的核心概念:湿实验 vs 干实验。干实验,是指靠计算机建模和数据分析完成的研究。湿实验,是指在真实实验室里,用细胞、动物、试剂跑出来的结果。这二者就好比“大脑”与“肢体”的关系,相辅相成却无法相互替代。

尽管AI能帮助我们迅速筛选成千上万个分子,提升分子发现以及化合物合成的效率,但告诉我们哪一个真的有用的,永远是湿实验。生物学的复杂程度远超代码,AI还无法精准预测所有的脱靶效应和体内毒性,也无法合成这些“看似完美”的候选分子,更无法验证其PK/PD,而这些恰恰是新药研发不可或缺的核心环节。

AI的爆发实际上增加了候选分子的“供给”,就好比一个“口袋”,前端的口子被打开了,反而放大了对CXO湿实验的“需求”。作为承接这种爆发式需求的“物理底座”,药明康德在CRDMO模式R端布局正是连接“算力”与“结果”的关键中枢。药明康德年交付超40万个化合物,之所以能实现这种吞吐量与速度,背后是CRDMO一体化架构的支撑。R端合成完成后,D端的工艺开发与M端的规模化生产已在同一条管道上等候,分子无需跨体系转移即可进入下一阶段。没有这一环节,所有AI的设计都只是未经验证的概念和猜测,永远走不出冰冷的屏幕。

谁有“失败数据” 谁就有护城河

阿斯利康在2025年的一次发言中表示,湿实验室与干实验室需要形成有效闭环,让实验室结果直接被模型消耗,模型的输出进而反哺下一步的试验设计。而真正能反哺实验设计的,从来不是公开文献里那些已经过验证、被大量曝光的成功分子,而是那些藏在实验室档案中的负向数据资产才是新药研发最稀缺的“避坑指南”。眼下绝大多数AI公司依赖公开数据库训练模型,可学术界存在严重的“成功者偏见”。那些有毒、无法合成或生物利用度极差的分子,被永远锁在实验室的抽屉里,如果AI只吃“成功”长大,就像一个只看过平坦大道的司机,根本不知道悬崖和暗礁在哪里。

而这正是药明康德无法被复制的壁垒。20多年来沉淀的上千万次化学反应,那些关于“哪些路径容易产生毒性副产物、哪些分子结构漂亮却无效”的“暗数据”,不写在任何一篇论文里,它们只存在于实验记录、分析图谱和工艺报告中。AI无法获取,更无法替代。药明康德通过“HI+AI”相结合的策略,将这些独有的数据资产转化为竞争优势,帮助客户打开新药研发的可预见性空间。

研发费率下降?那个账根本算错了

但市场对“护城河”的理解,偏偏绕开了这些看不见的资产,反而陷入一个更表层的误区。有人将药明康德的“研发费用率”的下滑视为“创新能力褪色”的佐证,这一认知上的偏差忽视了这家全球领先的CRDMO龙头在技术资产积累与合规壁垒上的深层价值。

首先需要回归一个常识,药物研发是药企的“投入”,也是CXO的“产品”。药明康德的主营业务,本身就是帮药企做研发。这就意味着,公司账上的博士工资、试剂耗材、设备折旧……绝大部分走的是“营业成本”这个科目,而药明康德2025年营业成本为238亿元。因此,仅用“研发费用”衡量一家CXO的创新强度,从一开始就选错了刻度尺。

更深一层看,CXO的研发投入还会沉淀为“资本开支”,它们以建产能、开发新技术等形式,直接转化为客户交付能力的跃升,提升了整个行业的药物研发水平。2025年,药明康德资本开支达55.4亿元,并计划在2026年进一步增加至65-75亿元,创下近四年新高。

这笔钱正转化为一张横跨亚欧美三大洲的全球化产能网络:在中国,常州、泰兴、金山基地均以零缺陷通过FDA检查,小分子原料药反应釜超400万升,且公司已提前启动常州新基地建设,以因对持续增长的客户需求;在美国,特拉华州米德尔顿基地预计2026年四季度起分批次投入运营,未来将覆盖口服和注射制剂全链条;在瑞士,库威基地口服剂型产能已翻倍,喷雾干燥车间预计2026年四季度竣工;在新加坡,大士生物医药园首个车间预计2027年起陆续投产,服务亚太及全球需求。此外,公司还与沙特新未来城签署合作备忘录,积极探索中东市场,全球化网络持续延伸。

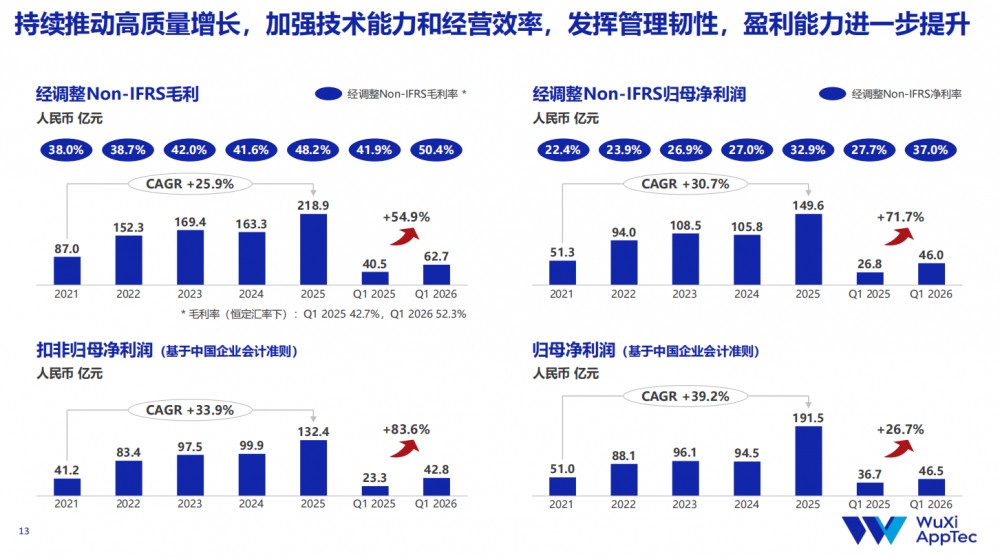

在如此巨额的产能投资背景下,药明康德的投入正转化为实实在在的工艺效率和定价权。2026年一季报显示,公司单季营收124.4亿元,持续经营业务收入同比增长39.4%,单季度营收首次触及百亿大关,增长动能远超市场预期;2025年经调整毛利率同比提升6.6个百分点,达到48.2%,创历史新高;2026年一季度,经调整Non-IFRS毛利率维持高位,达到50.4%,绝非低附加值的规模堆砌。

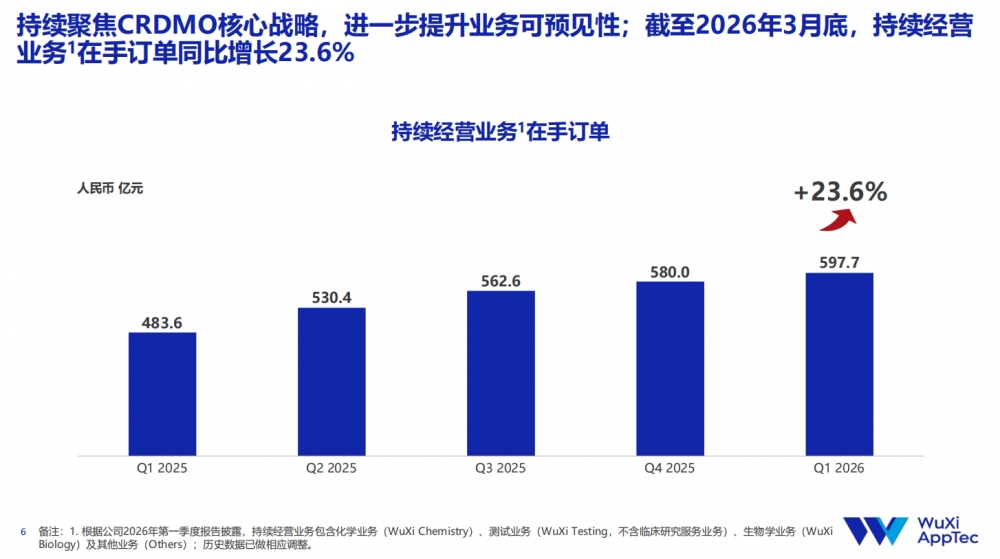

订单端的反馈同样直接有力,2026年一季度末,持续经营业务在手订单达597.7亿元,同比增长23.6%,为未来收入提供了极高的能见度。

CXO竞争的升维进化

这种财务上的“错位”背后,也反映了CXO行业竞争范式的改变。如果说十年前的竞争是靠“工程师红利”,那么现在的CXO竞争,本质上是工艺的竞争,是多年积累的“暗数据”的竞争,更是全球合规体系的竞争。

随着小分子药物越来越复杂,大分子、ADC、CGT等新兴疗法的崛起,纯靠堆人已经做不出来了。以TIDES业务为例,寡核苷酸和多肽的合成涉及极其复杂的固相合成技术、精密的纯化工艺和严苛的质量控制。而GLP-1等药物带来的旺盛需求,更对产能提出了极高要求。药明康德在此领域的积累已转化为清晰的硬资产和工艺体系壁垒。多肽固相合成反应釜总体积已突破10万升,预计2026年将进一步攀升至13万升,公司还计划建设新的TIDES车间,将流动化学、酶催化、切向流过滤等关键工艺串联成高效可控的工业化平台。同样一个化学反应,别人做产率可能只有30%,杂质还难以分离;而药明康德依靠磨出来的Know-how,能做到80%以上的产率且杂质极低。这也是公司能够承接全球24款GLP-1药物研发订单,并同时保持非GLP-1项目高质量服务能力的关键。

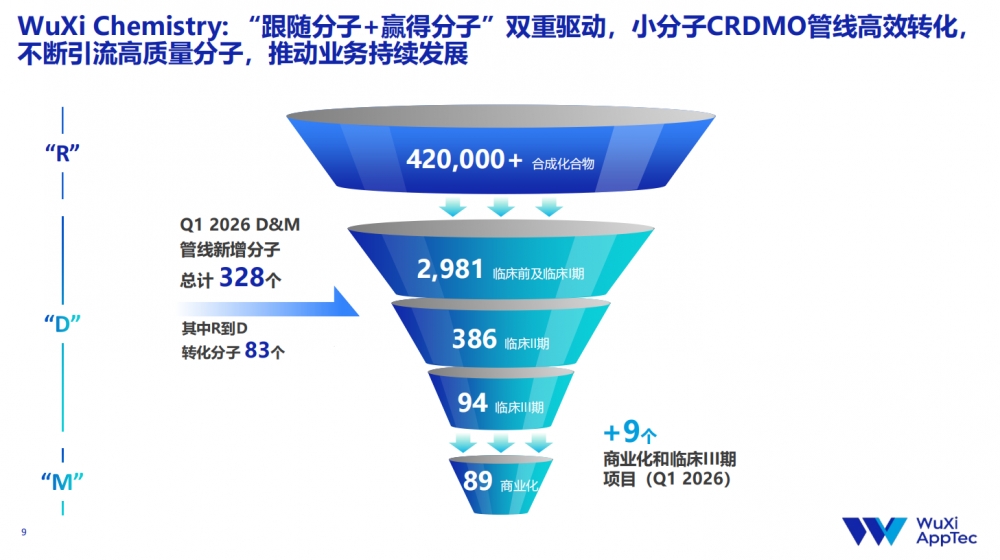

这种贯穿研发与生产全链条的系统能力,直接奠定了CRDMO模式杠杆效应的基础。R端作为漏斗入口,不断为D&M端精准导流,后端规模化生产实现价值放大。2026年第一季度,小分子D&M管线累计新增分子328个,其中R到D转化分子83个;截至2026年3月底,小分子D&M管线总计3550个,包含89个商业化项目、94个临床III期项目。与2018年相比,R端订单增长2倍,D&M端订单却被撬动了17倍。这种从早期海量筛选到后期高价值变现的商业奇迹,好似半导体工业在物理层面所实现的“前端一粒沙,后端一块金”。

而这台漏斗的精密之处不止于“量”,更在于“质”。R端早期业务作为客户的“第一接触点”,持续为公司贡献超过20%的新客户。这些新客户中有35%在过去5年中有成功融资记录,本身就是经过资本市场筛选的优质创新力量。他们带着最前沿的分子设计涌入漏斗,又因一体化平台消除了跨供应商的转换摩擦,自然而然完成从“试试看”到“全委托”的生命周期跃迁。

同时,测试业务与生物学业务2026年一季度双双实现双位数增长,新分子业务收入占比均超30%,持续为平台引流高质量早期项目,形成“前端引流、后端变现”的完整闭环。

CRDMO模式消除了研发各阶段之间的衔接障碍,确保了贯穿价值链的连续性、质量与合规性。2025年,在全球监管持续收紧的背景下,药明康德全年接受来自全球客户、监管机构及独立第三方的质量审计741次,100%满足要求且未出现严重发现项,同期接受的60次客户信息安全审计亦无重大发现。自2009年以来,公司生产基地累计接受超140次全球监管机构审计,25个商业化项目获得FDA、EMA现场检查豁免,这也为其全球化布局提供了坚实的底气。

结语

护城河不在写字楼的格子间里,而在每一次精准的工艺参数调整中,在数十万组失败实验沉淀的“暗数据”里,在全球监管认可的严苛标准里,在横跨全球的产能网络里。产能可以复制,硬核工艺体系、隐性的数据资产、完善的合规能力却无法复制。

这不是“规模效应”,这是“能力效应”。

如今,药明康德正在演化为“生命科学的新操作系统”,它一端连接着能生成千万设计分子的AI大脑,另一端掌控着物理世界的实体研发全链条,以CRDMO模式实现从研发到生产的高效衔接。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号